2013年、日系企業の対ASEAN直接投資は2兆円を超え、過去最高を更新した。その規模は中国向けの約2.6倍にあたる。域内の関税障壁がほぼ撤廃されるなど貿易の自由度も高く、製造拠点と消費市場両面でその将来性を評価する経営者が増えているという。各国の経済事情や中小企業の進出事例などをレポートする。

- プロフィール

- さとう・かずや 総合商社に28年間勤務し、インドネシア、西アフリカ駐在、現地の製造業子会社の役員兼務を経験。退職後は複数の中小企業に勤務して海外事業に直接関与。現在は中小企業基盤整備機構のシニアアドバイザーとして、中小企業に対して主にASEAN諸国、アフリカへの進出、現地法人の経営、国際取引などに関してアドバイスを行っている。

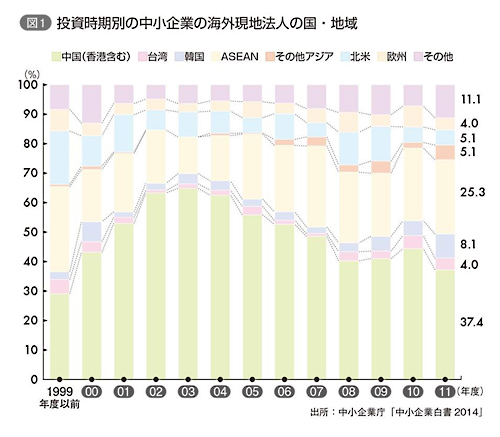

中小企業の東南アジア諸国連合(ASEAN)への進出が目立っている。「中小企業白書2014」によると、2011年度におけるアセアン地域での現地法人数は全地域の25.3%に達した(図1参照)。これは中国の37.4%に次ぐ数字である。日系企業の相次ぐ撤退が見られる中国とは対照的に存在感を強めている理由は何だろうか。

地域の分析に入る前に、日本企業の海外進出をめぐる現状をおさらいしておこう。1985年のプラザ合意以来、日本企業の海外進出の主な目的は、①円高で失われた国際競争力回復のために低コストで自社製品を生産できる拠点を海外に持つこと②日本の国内市場に依存せず海外に新たな市場を求める、の2点だったが、最近は②を目的とした事業展開が増加傾向にある。

経済産業省が毎年実施している「海外事業活動基本調査」によると、企業が投資を決定した時の主なポイントについて2005年の時点では「安価な労働力」が「進出国の製品需要」と並んで大きな理由となっていたが、その後「安価な労働力」が急激に減少する。一方で「進出国の製品需要」の増加が見られ、最近ではこのほか「進出地域の製品需要」「納入先等の日系企業の進出」のポイントが2位、3位を占めるようになった。進出国(地域)の市場志向がかなり強まっていると言える。つまり、中国・東南アジア主要国の所得水準・賃金が上昇することで、低コストの生産拠点に関する同地域の意義が後退し、その一方で海外の市場・顧客を獲得するために現地に生産・販売拠点を設けるというニーズが全面に出てきているのである。

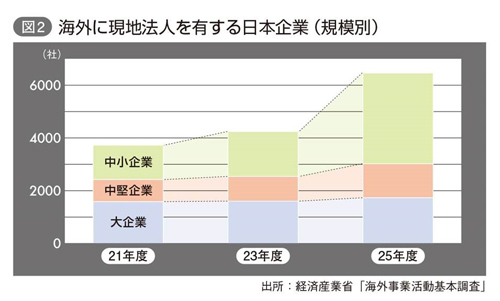

こうした事情は中小企業も例外ではなく、海外進出件数の増加はとくに最近になって顕著になってきている。同調査で2009年度からの毎年3月末時点で海外に現地法人を有する企業(本社)の数を大企業、中堅企業、中小企業に分けて見ると、同年度から2013年度までの増加の大半を中小企業が占めている(図2参照)。当初は海外事業のリスクを感じて進出をためらっていた中小企業が、生き残りをかけて日本での納入先である大企業・中堅企業にフォローする形で現地進出に踏み切った姿が目に浮かぶ。

豊富な若年人口で安定成長

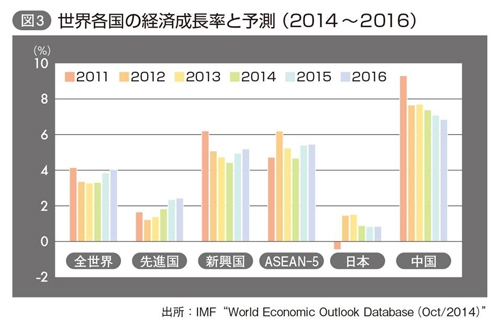

ではなぜASEAN地域に注目すべきなのか。同地域は、中国ほどではないとしても、日本や先進各国よりも十分高い経済成長を達成してきており、IMFの予測では今後もそれを維持できると見られている(図3参照)。経済成長に伴ってその国の賃金水準が上昇すれば、低賃金の魅力に引かれて進出したメーカーは戦略の見直しを迫られるが、一方、国民の所得水準が上がり、中間所得層が増えることにより消費市場は一挙に拡大するので、製品の販売先としての魅力が増してくる。

ASEAN諸国への進出にメリットのある点はまだある。まず若者の多い人口構成だ。若年人口の増加が続いていて、将来他の地域よりも人口ボーナス期(生産年齢人口が従属人口の2倍以上)が長く継続することが見込まれている。今後若年層は更に伸び続けて、旺盛な消費者として、そして産業を支える労働者として、その国の経済成長を担うことになるだろう。

2点目は「チャイナリスク回避」の受け皿として最適であることだ。東洋経済新報社の「海外進出企業総覧」によると、中国で新たに設立された現地法人数はピークの2004年には506社だったが、2013年は110社と急減、2014年は更に減少しているという。またジェトロの「2013年度日本企業の海外事業展開に関するアンケート調査」を見ても、過去2~3年に海外から別の海外に拠点を移した日系企業82社の6割が中国からの移管で、その内の7割以上がASEAN諸国への移管だったことが分かる。

生産コストの増加などにともなう収益性の低下、カントリーリスク、法規制や知財保護・代金回収問題などを理由に中国を敬遠して他の国に活路を求める企業が増えているが、このように中国に次ぐ拠点の構築を急ぐ日本企業の受け皿となることができる地域は、地政学的にも、経済的にも、社会的にもASEAN諸国をおいては考えにくい状況なのである。日本の製造業の新興国への進出、そして現地企業への技術移転がその国の経済発展に大いに資することは過去の事例からも明らかだ。今後この地域でよほどのマイナス要因が発生しない限り、日本企業の進出は続き、ウィン─ウィンの関係でこの地域の経済成長を強力に支えていくことになると思う。

3点目は、これまでに築き上げてきた日本とアセアン諸国との良好な経済関係だ。すでに日本企業はASEAN各国にかなりの件数・金額を投資してきた歴史があり、しかも多くの企業が成功を収めている。この事実は新たに進出を検討する企業にとって大変心強いし、文化面でも日本人は東南アジアの人々により強い親近感を持つ傾向がある。

本年末には、ASEAN地域10カ国によりASEAN経済共同体(AEC)が発足する予定で、域内関税の削減など多方面の自由化が進みつつある点も見逃せない。工程を分担して国境を超えて行う生産分業モデルや、一国で生産・在庫して域内各国に供給するモデルなどの実現可能性が増すことになる。

販売計画と人材がポイント

一口にASEANといっても事情は千差万別だ。外資に対する奨励策や規制の内容は国によりさまざまで、詳細は各国が設置する投資促進機関等に確認する必要があるだろう。

しかし概して言えば、所得水準の高いシンガポール、マレーシアは外資に対する規制は限定的、その他の国では一般に第2次産業に対しては寛大で奨励策も見られるが、第1次産業と第3次産業に対しては、小規模で国際競争力がない国内企業を保護するため外資の参入を厳しく規制する傾向にある。一般的に所得水準(=賃金)の高い国ほど良好なビジネス環境を期待することができる半面、コストが高い、多数の進出企業との競争が厳しい、などのデメリットもあり、どちらが良いか一概には言えない。「低コストのメリットを享受してハードルの多い国で事業を行う」か「高コストだがビジネスがやりやすい国を選ぶ」かの選択を迫られることになる。

ではASEANでのビジネス展開をするうえで経営者が心がけておくべきことは何か。まず、自社製品に対する需要の見通しを慎重に予測し、販売先・流通ルートの確認をあらかじめ行っておくこと。これらが当初計画通りにいかず撤退に追い込まれる中小企業は少なくなく、進出前の念入りな販売計画は必須である。

また管理人材をどのように確保するかも非常に重要である。これは日本からの派遣者と現地雇用人材の両方を指すが、優秀な現地スタッフと心を通わせながら会社経営を担える優れたグローバル人材の存在が、海外進出には特に不可欠だといってよいだろう。当然、現地パートナー企業の選定作業をおろそかにしてもいけない。

またASEAN諸国は軒並み賃金が上昇しており、低賃金だけに依存した海外進出では、その国の所得水準が上昇した時にいずれ立ち行かなくなる。低賃金以外のメリットをその国に見いだす必要もある。

ASEAN各国の長所・短所は異なる。当然、そのような長所・短所が各企業に与える影響もさまざまだ。進出国の選択がその事業の成否を決める最重要ポイントと言ってもよいが、決定の際は一般的な総合評価に惑わされず、指摘される各国の長所が自社で本当に生かせるものなのか、そして短所は自社で克服可能なものなのか、あるいは重大なハンディーとなるものなのか、それぞれの点について、慎重に検討されることをお勧めする。その際、中小企業基盤整備機構の補助事業「F/S支援事業」の利用を検討するなど、公的機関を上手に活用するとよいだろう。

(構成/本誌・植松啓介)