暮れも押し詰まった昨年12月30日、平成27年度税制改正大綱がまとめられた。安倍政権の掲げるスローガンである「賃金引き上げ」や「地方創生」を推進する施策が盛り込まれたほか、経営承継を促進する諸々の制度も定められた。中小企業経営にとって影響のある改正点を今仲清税理士に聞いた。

──27年度税制改正の柱を教えてください。

今仲 清 氏

今仲 安倍晋三首相は消費税率引き上げを平成27年10月から平成29年4月へと18カ月延期し、方針変更の民意を問うため衆議院を解散、総選挙による信任を得て今般の税制改正大綱がまとめられました。大綱の中核をなすのは「法人税の実効税率引き下げと財源確保策」です。アベノミクス3本目の矢である成長戦略が本格的な景気回復をもたらしていない現状を鑑み、法人税実効税率を3年後をめどに20%台に引き下げることを目指すとされました。平成28年1月から運用がはじまる「マイナンバー制度対応」に関しても注目すべき改正点があります。

──ではまず、法人税の改正ポイントをお聞かせください。

今仲 法人税実効税率の引き下げの中身から解説すると、年間800万円超の所得金額にかかる法人税率は現行の25.5%から平成27年度には23.9%に引き下げられます。800万円をこえる課税所得のある中小企業にとってこの改正は恩恵と言えます。中小法人においては800万円以下の部分の税率は軽減税率(15%)が適用されており、税率の引き上げも取り沙汰されていましたが、今回の改正では延長されました。

──外形標準課税の適用も見送られました。

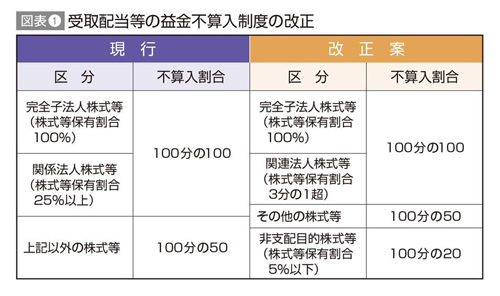

今仲 ええ。実効税率が引き下げられる一方、「受取配当等の益金不算入制度の改正」は課税強化につながりそうです。中小企業のなかには、取引先や取引金融機関の株式を保有している会社がありますが、発行済み株式の25%をこえるケースは少なく、現行では益金不算入割合は50%となっています。それが株式等保有割合が5%以下の場合、益金不算入割合が縮減され20%になります(図表1)。

──持ち株会社などを設け、グループ経営している企業への影響は?

今仲 子会社の株式を保有し、配当を得ている企業も影響を受ける可能性があります。従来は関係法人株式等を保有していて100%益金不算入にできるのは保有割合が25%以上のときでしたが、改正により3分の1超に引き上げられました。たとえば発行済み株式の25%を保有している場合、33.3%をこえるように持ち株割合を調整すれば、100%の益金不算入を維持できるわけです。実務上のポイントと言えるでしょう。

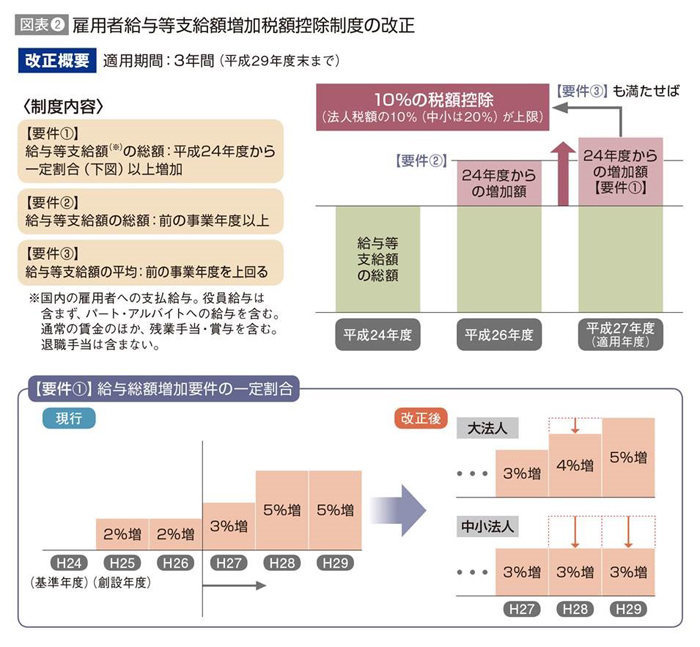

──給与支給額の増加を促す税制の拡充もされたそうですね。

今仲 多くの企業が「雇用者給与等支給額増加税額控除制度」を活用しているため、影響は大きいと思います。平成24年度を基準年度として3つの要件(①平成25、26年度は2%以上増加②給与等支給額の総額が前年度以上③給与等支給額の平均が前年度を上回る)を満たすと、増加した給与総額の10%を上限とした税額控除(法人税額の10%《中小企業等は20%》が上限)が受けられます。つまり、給与支給額を増やせば節税できる仕組みになっています。

現行では給与総額を平成27年度は3%、28、29年度は5%増やすのを条件としていますが、要件が緩和され、中小企業では28、29年度も3%増でも適用できるようになりました(図表2)。この制度は個人事業者も含め、幅広い業種の企業で活用が見込めます。

──安倍政権の掲げる賃金引き上げ方針に沿った税制と言えるわけですね。地方創生に関わる改正点はありますか。

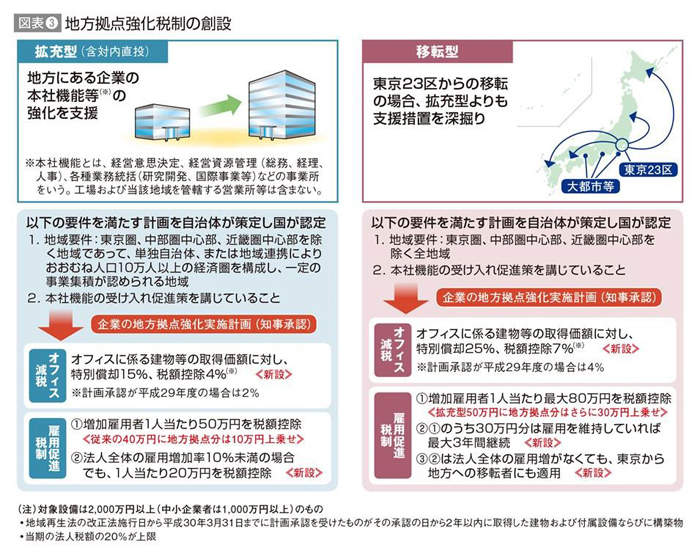

今仲 新たに「地方拠点強化税制」が創設されました。地方にある企業が本社機能等を強化するため新たな事業所を構えたり、建て替えたりする場合(拡充型)と、東京23区から地方にオフィスを移転させる場合(移転型)の2つのケースが想定されています。

「拡充型」では、オフィスに係る建物等の取得価額に対し、特別償却15%あるいは税額控除4%が受けられるようになります。さらに従業員を増やすと、増加雇用者1人あたり50万円を税額控除できます。法人全体の雇用増加率が10%未満であっても1人あたり20万円の税額控除が認められます。

ただし地域の要件があり、東京圏、中部圏中心部、近畿圏中心部は除かれます。自治体が単独もしくは、地域で連携して人口10万人以上の経済圏を形成し、地域再生計画を策定し国の認定を得ます。そして企業の地方拠点強化実施計画を知事が承認しはじめて適用を受けられます。一方、「移転型」では、拡充型で受けられるオフィス減税、雇用促進税制よりも踏み込んだ支援措置が用意されています(図表3参照)。

──法人税以外の改正ポイントを教えてください。

今仲 はじめに事業承継税制関連についてふれておきたいと思います。平成25年度税制改正の内容のためご存じの方も多いかもしれませんが、今年の1月1日から「非上場株式等の贈与税の納税猶予制度」が非常に利用しやすくなりました。

内容をざっとおさらいしておくと、制度活用の前提として相続・贈与後、雇用の8割以上を5年間毎年維持するのが義務づけられていましたが、「5年間毎年」から「5年間平均」に改められました。それから先代経営者は贈与時に代表権を返上すれば、有給の役員として社内に残留できるようになりました。従前は厳しい条件が課せられていたため、活用を検討する経営者は少なかったですが、昨年秋ごろから私の事務所にも問い合わせが増えていますね。

──事業承継税制の今年度の改正点というと?

今仲 2代目経営者から3代目経営者へ贈与された際の扱いが変更されました。具体的には、1代目経営者が健在のうちに、贈与税の納税猶予を受けている2代目経営者から、3代目経営者に株式等を一括贈与した場合でも、3代目経営者が納税猶予を受けた場合は、2代目経営者に贈与税の納税義務が発生しなくなります。

また、納税猶予手続きを行うのは全国10カ所にある経済産業局にかぎられていましたが、認定承継会社に係る認定事務が都道府県担当局に移管される改正も行われました。

──贈与税でも大きな改正があったとか。

今仲 経営者個人がご子息やお孫さんに住宅を建てる資金を贈与すると非課税になる制度がありますが、対象となる住宅の範囲が広がるとともに、期限も平成31年6月末日まで延長されました。新聞紙上などでは「良質な住宅用家屋」を取得すると3000万円まで非課税になると報じられ、3000万円という数字がひとり歩きしています。ですが3000万円というのは住宅にかかる消費税率が10%の時の話。8%のときの非課税限度額は1500万円(平成27年)になります(図表4)。

──贈与税関連で創設された制度はありますか。

今仲 結婚・子育てのための資金として贈与を行ったとき1000万円まで非課税となる「結婚・子育て費用の贈与税非課税制度」が設けられました。ただ、贈与者が亡くなった時点で結婚・子育て資金の残額がある場合、「教育資金の一括贈与制度」とは異なり、相続税の課税対象となるので注意してください。

──「財産債務明細書」の見直しも行われたそうですね。

今仲 年間の所得金額が2千万円をこえる場合、確定申告の際に財産債務明細書を提出する必要がありますが、対象者が36万人いるにもかかわらず提出している納税者は16万人しかいません。なぜこんな状態がまかり通っているかというと、インセンティブも罰則もないからです。今回の改正で提出要件に2つの条件(①財産の価値の合計額が3億円以上②国外転出する場合の譲渡所得等の特例の対象資産価額合計額が1億円以上)が加えられ、年間所得金額が2千万円超かつ、①あるいは②のいずれかを満たす場合とされました。名称も「財産債務調書」となり、財産の所在や有価証券の銘柄等、より詳細に記載する必要がありますが、所得税または相続税に係る過少申告加算税等を加減算する特例措置が講じられます。

──そして「マイナンバー制度」関連ですが……。

今仲 中身に入る前に手続きの流れを簡単に説明しましょう。今年の10月から住民登録している国民全員に紙製の番号通知カードが届きます。カードには住所、氏名、生年月日、性別に加え、12桁の番号が記載される予定です。平成28年分の所得税確定申告書、28年1月以後の法人税申告書、金銭等の支払等に係る法定調書などには番号を記入しなければなりません。来年の1月以降、市区町村の窓口にこのカードを持っていくと、ICチップの入った「個人番号カード」を無料で交付してもらえます。

今回まとめられた大綱には重要な事柄が書かれていて、金融機関に対して、マイナンバーで預貯金情報を検索するためのシステム開発を行う義務が課せられたのです。

──将来、預貯金口座にマイナンバーをひもづけるのを念頭に置いた施策でしょうか。

今仲 そうですね。内閣府の資料によると、平成30年から実施できるよう調整を図ると規定されています。預金者は金融機関からマイナンバーの告知を求められますが、当面、法律上の告知義務は課されません。

──当面、ですか?

今仲 実際のところ本人が知らせなくても、預貯金口座にマイナンバーが付番されていくと思います。というのも、平成28年分の所得税確定申告書には振込口座と個人番号を記載することになります。税務署がお金を還付する際、振込口座に個人番号が付いていた方が確実に振り込めますから、税務署が金融機関に個人番号を知らせるわけです。納税者に告知義務を課すのも平成33年をめどに検討を始めるとされており、マイナンバー制度はいっそう進展していくでしょう。

(インタビュー・構成/本誌・小林淳一)