更新日 2016.11.14

スキャナ保存の最新情報

第1回 改正の経緯と企業経理を取り巻く環境の変化

TKC全国会 中堅・大企業支援研究会会員

税理士 畑中 孝介

前回のコラム(2015.11.16~2016.01.12掲載)では、主に平成27年、28年度の税制改正を中心にスキャナ保存制度の概要と要検討について解説しました。

今回のコラムでは、スキャナ保存制度の最新情報として、これまでの電子帳簿保存法改正の経緯や具体的に見えてきたスキャナ保存導入によるメリット等について解説いたします。

スキャナ保存制度は平成27年・28年の税制改正で、大幅に緩和され非常に使いやすい制度になりました。これに伴い、紙とハンコの文化であった経理業務についてもいよいよ仕訳データと証憑データの時代となり、クラウド時代に入ったといえます。

データの電子化によりビッグデータの抽出・分析が容易になるとともに、クラウド上のデータ作業が可能となり、「今までの紙」=「本社デスクでの作業」が「クラウド上での作業」となるため“働き方の自由化”にもつながるなど大きな作業効率の改善が見込まれます。日本全体での生産性向上効果は1兆円との試算も出ており、経理業務自体に大きな変革をもたらすものになるでしょう。

※制度詳細や要件については以前のコラム「スキャナ保存制度(電子帳簿保存法)の改正」をご覧ください。

1.電子帳簿保存法のこれまでの検討・見直し等

まずは改正の経緯を整理したいと思います。

コンピュータ処理は、痕跡を残さず記録の遡及訂正をすることが容易であるなどの特性を有することから、適正公平な課税の確保に必要な条件整備を行うことが不可欠となっていました。それらを踏まえ、電子帳簿保存法はこれまで、以下のような検討・見直しがされてきました。以下の表のとおり平成10年の電子帳簿保存法創設、平成17年のスキャナ保存制度の創設以来、初めての大幅改正といえます。

| 平成16年 | 民間における文書・帳票の電子的な保存を原則として容認する統一的な法律の制定を行う「e-Japan重点計画一2004」(6月15日、IT戦略本部決定)が制定。 |

|---|---|

| 「e-文書通則法」「e-文書整備法」が公布(12月1日)。 | |

| 平成17年 | 電子帳簿保存法の改正で、適正公平な課税を確保するため、特に重要な文書である決算関係書類や帳簿、一部の契約書・領収書を除き、原則的に全ての書類を対象に、真実性・可視性を確保できる要件の下で、スキャナ保存が可能となる。 →しかし、制度要件が厳しく一向に普及しない。 |

| 平成25年 | 「IT関連の規制改革事項について」(12月20日 規制改革会議)において、下記の要件緩和の指摘がされる。

|

| 平成27年・28年 | スキャナ保存制度は平成27年度改正で創設以来の要件緩和。平成28年にはスマホ・デジカメが解禁になるなど、さらに緩和された。 |

改正後は、以下の表のとおり、国税関係帳簿書類については、受領書類・発行書類ともにスキャナ保存が認められています。

| 紙保存 | 電子データ・COM保存 (一貫して電子作成) |

スキャナ保存 (紙→スキャナ) |

|||||

|---|---|---|---|---|---|---|---|

| 帳簿 | ○ | 原則 所法148・法法126等 |

◎ | 特例 電帳法4①(承認制) 真実性・可視性の要件:訂正削除履歴等 |

× | ||

| 書類 | 受領 | ○ | 原則 所法148・法法126等 |

◎ | 特例 電帳法4③(承認制) 真実性・可視性の要件:タイムスタンプ等 |

||

| 発行(控) | ○ | 原則 所法148・法法126等 |

◎ | 特例 電帳法4②(承認制)可視性の要件:検索機能 等 |

◎ | 特例 電帳法4③(承認制) 真実性・可視性の要件:タイムスタンプ等 |

|

○:所得税法、法人税法等で保存が義務付けられているもの

◎:電子帳簿保存法での保存が可能なもの

×:保存が認められないもの

(出典:国税庁「電子帳簿保存法Q&A(平成27年9月30日以後の承認申請対応分)」)

2.企業の経理を取り巻く環境の変化

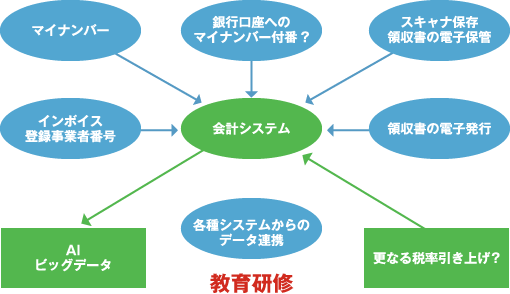

電子帳簿保存やスキャナ保存の導入には、「ビッグデータの収集とその解析」「AIの進展による監査手法等の変化」「フィンテック(Fintech)の進展による仕訳の自動計上」など、経理を取り巻く環境変化を踏まえて検討する必要があります。また、変化のスピードはとても速く、今後は以下のことが見込まれています。

そのため、企業は今後の会計システムについて、「消費税改正による請求書・帳簿の記載事項の増加」「軽減税率制度導入による消費税率の複数管理」などの環境変化だけでなく、各種システムへの連携方法、それらによる帳簿への連携、電子インボイス・電子証憑の保管なども踏まえ“将来も見据えながら”検討すべきであると考えられます。

(主に考えられる環境変化の事例)

- ①ビッグデータの収集とその解析

- ②AIの進展による、監査手法等の変化

- ③Fintechの進展による、仕訳の自動計上

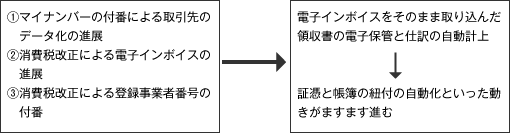

- ④マイナンバーの付番による、取引先のデータ化の進展

- ⑤消費税改正による電子インボイスの進展

- ⑥消費税改正による登録事業者番号の付番

- ⑦クレジットカード明細などの交付が電子交付となる

この連載の記事

プロフィール

税理士 畑中 孝介(はたなか たかゆき)

TKC全国会 中堅・大企業支援研究会 幹事

TKC企業グループ税務システム普及部会会員

TKC企業グループ税務システム小委員会委員

TKC全国会中央研修所租税法小委員会委員

- 略歴

-

ビジネス・ブレイン税理士事務所所長、株式会社ビジネス・ブレイン代表取締役CEO

大手・上場企業の連結納税コンサルティング業務や組織再編アドバイザー業務を行う。上場企業から中小企業・ベンチャー企業・ファンドまで幅広い企業の税務会計顧問業務に従事。TKC企業グループ税務システムの専門委員、中堅・大企業支援研究会幹事等に就任。 - 著書等

-

- 『消費税インボイス制度の実務対応』(TKC出版)

- 『令和4年度 すぐわかるよくわかる 税制改正のポイント』(TKC出版)

- 『企業グループの税務戦略-グループ法人税制・連結納税制度の戦略的活用-』(TKC出版)

- 『CFOのためのサブスクリプション・ビジネスの実務対応』(中央経済社)

- 「旬刊・経理情報」「税務弘報」などにも執筆

- システム・コンサルティング事例

- ホームページURL

- ビジネス・ブレイン税理士事務所

免責事項

- 当コラムは、コラム執筆時点で公となっている情報に基づいて作成しています。

- 当コラムには執筆者の私見も含まれており、完全性・正確性・相当性等について、執筆者、株式会社TKC、TKC全国会は一切の責任を負いません。また、利用者が被ったいかなる損害についても一切の責任を負いません。

- 当コラムに掲載されている内容や画像などの無断転載を禁止します。