更新日 2018.01.22

わかる組織再編税制(初級編)-グループ内合併・分割を中心に-

第1回 無対価合併の場合の税制適格要件の判定について

TKC全国会 中堅・大企業支援研究会会員

公認会計士・税理士 石橋 知憲

最近の税制改正では、組織再編税制が大幅に見直され、企業戦略において組織再編成の活用が重視されています。 当コラムでは、「わかる組織再編税制」シリーズの初級編として、グループ内合併、分割を中心に、適格要件や具体的な設例等を用いてわかりやすく解説します。

1.はじめに

合併の適格要件の一つに対価要件がありますが、グループ内で合併が行われる場合には、対価自体が交付されないケースも多いと考えられます。本コラムでは、このような無対価合併が100%グループ内で行われた場合の、税制適格要件について解説いたします。

2.100%グループ内で合併が行われる場合

親会社が100%子会社を吸収合併する場合、会社法上、合併法人である親会社は合併前に保有する被合併法人株式に対して合併対価として合併法人株式を割り当てることはできないとされています。したがって、親会社が100%子会社を吸収合併する場合には、必然的に無対価合併になることになります。また、100%子会社同士が合併する場合、合併の前後で親会社の子会社に対する持株比率は変わりませんので、対価が交付されないケースもあると考えられます。

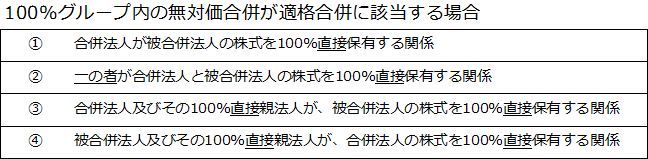

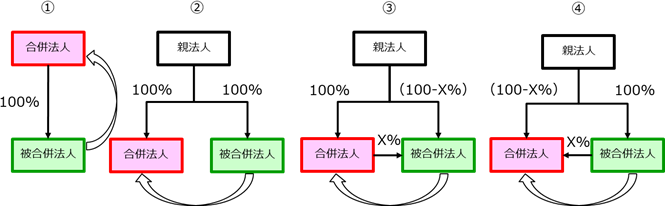

このような無対価合併が行われた場合の適格要件の判定については、平成22年度の税制改正で明確化が図られました。完全支配関係がある合併法人と被合併法人との間で無対価合併が行われた場合に、それが適格合併に該当するためには、対価が交付される場合に求められる適格要件に加えて、無対価合併が以下の関係の下で行われることが求められます。

3.「無対価合併」の具体的例

これらの要件について、具体的に2つのケースを解説します。

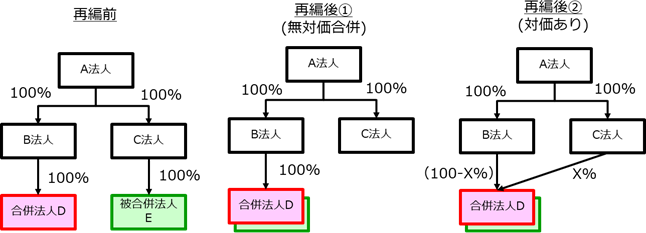

(1) ケース1

一つ目は、以下の図のようにA法人を頂点とする企業グループ内でD法人とE法人が合併するケースです。このケースは、完全支配関係下のグループ内合併に該当しますが、一の者であるA法人と、合併法人Dおよび被合併法人Eとの間の株式保有関係は、間接的な保有関係となっています。上記の要件②に記載の通り、無対価合併が適格合併に該当するためには、一の者が合併法人と被合併法人の株式のすべてを直接的に保有していることが求められます。したがって、この合併が無対価で行われた場合(図の「再編後①」)には、非適格合併に該当することになります。一方、合併の対価として合併法人Dの株式が交付される場合(図の「再編後②」)には、A法人とD法人との完全支配関係が継続することが見込まれていることが前提になりますが、100%グループ内の適格合併に該当することになります。

(2) ケース2

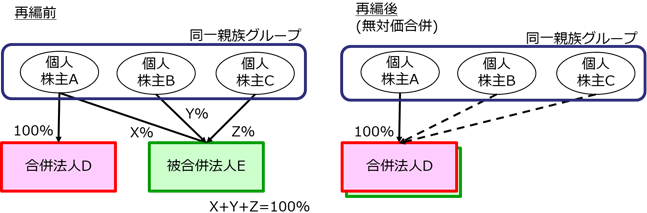

2つ目の事例は、以下の図のように同一親族グループによりすべての株式が保有されている法人Dと法人Eが合併するケースです。株主が個人である場合の完全支配関係の判定は、親族等の特殊の関係のある個人を含めて判定しますので、このケースは完全支配関係下のグループ内合併に該当します。一方、この合併が無対価で行われた場合に適格合併に該当するためには、一の者が合併法人と被合併法人の株式のすべてを直接的に保有していること(上記の要件②)が求められますが、この判定における一の者には親族等の特殊の関係のある個人を含めないこととされています。したがって、個人株主Aは被合併法人Eの発行済株式の一部しか保有していませんので、この合併が無対価で行われた場合(図の「再編後」の点線の株式保有関係が生じない場合)には、非適格合併に該当することになります。

以上のように、無対価合併の適格要件の判定は、対価が支払われる場合とは異なる規定が設けられていますので、注意が必要です。

なお、平成30年度税制改正において、無対価組織再編について、適格組織再編となる類型の見直しを行うとともに、非適格組織再編となる場合における処理の方法を明確化する旨がうたわれていますので、税制改正の動向に注目が必要と考えます。

プロフィール

税理士法人 髙野総合会計事務所

TKC全国会 中堅・大企業支援研究会会員

・公認会計士・税理士 髙野 角司(たかの かくじ)

・税理士 伊藤 明弘(いとう あきひろ)

・公認会計士・税理士 石橋 知憲(いしばし とものり)

- ホームページURL

免責事項

- 当コラムは、コラム執筆時点で公となっている情報に基づいて作成しています。

- 当コラムには執筆者の私見も含まれており、完全性・正確性・相当性等について、執筆者、株式会社TKC、TKC全国会は一切の責任を負いません。また、利用者が被ったいかなる損害についても一切の責任を負いません。

- 当コラムに掲載されている内容や画像などの無断転載を禁止します。