更新日 2018.01.29

わかる組織再編税制(初級編)-グループ内合併・分割を中心に-

第2回(最終回) 適格分割の課税関係

TKC全国会 中堅・大企業支援研究会会員

税理士 伊藤 明弘

最近の税制改正では、組織再編税制が大幅に見直され、企業戦略において組織再編成の活用が重視されています。当コラムでは、「わかる組織再編税制」シリーズの初級編として、グループ内合併、分割を中心に、適格要件や具体的な設例等を用いてわかりやすく解説します。

1.はじめに

企業グループ内では、重複事業の集約や不採算部門の切り出し、成長部門の会社化といったグループ経営を効率化するための手法として会社分割が用いられることがあります。このような企業グループ内で行われる分割は、分割に伴う資産負債の移転について課税が繰り延べられる適格分割に該当するケースが多くあります。本コラムでは、グループ内分割を行った際に多く見られる適格分割が行われた場合の税務上の取扱いを解説します。

2.分社型分割と分割型分割

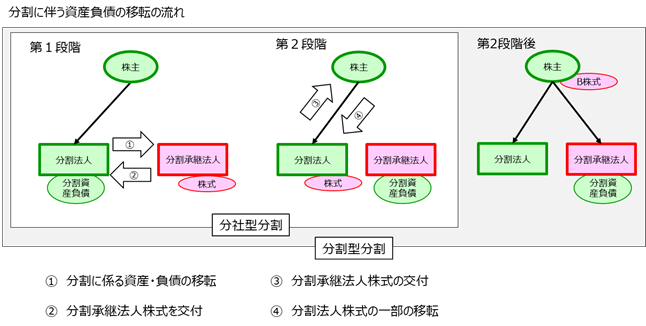

法人税法では、分割を分社型分割と分割型分割に分類し、それぞれの取扱いを規定しています。分社型分割とは、分割の対価※1を分割法人が受け取る分割等のことをいい、分割型分割は、分割の対価が分割法人の株主に交付される分割等のことをいいます。

分割の対価を分割承継法人株式とした場合の資産負債の移転の流れは、下図のようになります。分割法人は資産負債を切り出し、分割承継法人はそれを引き継ぎます(図の①)。分割承継法人は、分割の対価として自身の株式を交付します(図の②)。この段階で取引が終了する場合には、分社型分割となります。

さらに、分割法人が分割の対価として受け取った株式を剰余金の配当等として自身の株主に交付します(図の③)。株主は受け取った分割承継法人株式の見合いとして分割法人株式の一部を分割法人に移転すると考えることができます(図の④)。ここまで行われた分割が分割型分割となります。

※1 分割の対価とは、分割法人が切り出す資産・負債の見合いとして分割承継法人が交付する資産のことをいいます。適格分割の場合には、分割の対価は、原則として分割承継法人株式に限定されています。

3.分社型分割の取扱い

適格分社型分割が行われた場合の分割法人の株主、分割法人、分割承継法人の取扱いは下記のとおりとなります。

(1) 分割法人の株主

分社型分割では、分割法人の株主は取引の当事者となりませんので、課税関係は生じません。

(2) 分割法人

分割法人は、分割により移転する資産負債の消滅を認識し、その資産負債の帳簿価額の差額を分割承継法人株式の取得価額として認識します。

(3) 分割承継法人

分割承継法人は、分割法人から資産負債を移転前の帳簿価額により引き継ぎます。また、分割承継法人は、株式を交付することから純資産が増加します。増加する純資産の内訳は、資本金等の額となり、その増加する金額は、移転を受けた資産負債の帳簿価額の差額となります。

4.分割型分割の取扱い

適格分割型分割が行われた場合の分割法人の株主、分割法人、分割承継法人の取扱いは、下記のとおりとなります。

(1) 分割法人の株主

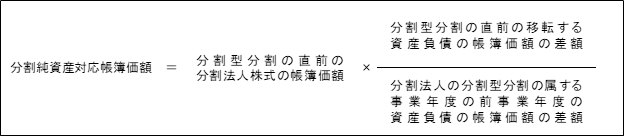

分割法人の株主は、交付を受けた分割承継法人株式を分割純資産対応帳簿価額※2により取得し、分割法人株式の帳簿価額を分割純資産対応帳簿価額だけ減少させます。

※2 分割純資産対応帳簿価額

(2) 分割法人

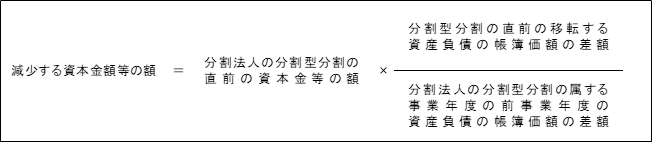

分割法人は、分割により移転する資産負債の消滅を認識し、その資産負債の帳簿価額の差額は純資産が減少します。減少する純資産の内訳は、資本金等の額と利益積立金額です。減少する資本金等の額は、次の算式により計算します。減少する利益積立金額は、減少する純資産の金額から減少する資本金等の額を減算した金額となります。

(3) 分割承継法人

分割承継法人は、分割法人から資産負債を移転前の帳簿価額により引き継ぎます。また、分割承継法人は、株式を交付することから純資産が増加します。増加する純資産の内訳は、資本金等の額と利益積立金額です。増加する資本金等の額は、分割法人において減少する資本金等の額の額と同額になります。また、増加する利益積立金額は、増加する純資産の金額から増加する資本金等の額を減算した金額となります。

5.分社型分割と分割型分割の取扱いの比較

分社型分割と分割型分割の取扱いの違いは、分割型分割では、分割法人の株主において株式の帳簿価額の付替えが行われるのに対して、分社型分割ではなにも処理が行われないことです。もう1つは、分割型分割では分割法人の利益積立金額が分割承継法人に移転するのに対して、分社型分割では利益積立金額が分割法人に移転しないことです。

適格分割の場合には、法人税では課税が繰り延べられる措置が講じられているため分割型分割と分社型分割どちらを選択しても税額負担は変わらないケースがほとんどです。ただし、分社型分割と分割型分割では資本金等の額の増減額に相違があることから法人県民税及び法人市民税の均等割の税率や事業税の資本割に相違が発生しますので、その点は留意する必要があります。

プロフィール

税理士法人 髙野総合会計事務所

TKC全国会 中堅・大企業支援研究会会員

・公認会計士・税理士 髙野 角司(たかの かくじ)

・税理士 伊藤 明弘(いとう あきひろ)

・公認会計士・税理士 石橋 知憲(いしばし とものり)

- ホームページURL

免責事項

- 当コラムは、コラム執筆時点で公となっている情報に基づいて作成しています。

- 当コラムには執筆者の私見も含まれており、完全性・正確性・相当性等について、執筆者、株式会社TKC、TKC全国会は一切の責任を負いません。また、利用者が被ったいかなる損害についても一切の責任を負いません。

- 当コラムに掲載されている内容や画像などの無断転載を禁止します。