対談・講演

時代の変化を追い風に、ますます輝く税理士業務

平成30年 TKC全国会政策発表会・新春賀詞交歓会「基調講演」より

とき:平成30年1月19日(金) ところ:リーガロイヤルホテル東京

6万名超の大集団で「得手に帆あげて」の気概を持とう

TKC全国会会長 坂本孝司

私の出身地、静岡県浜松市の郷土の偉人には本田宗一郎さんがいます。その本田さんの人生訓は、「得手に帆あげて」──自分の得意なことを究極まで伸ばす──というものだったそうです。我々TKC会計人も「得手に帆あげて」の気概で自分たちの得意分野を伸ばし、力を合わせて中小企業を支援し、そして日本経済へ貢献するべく尽力してまいりましょう。

さて、今年の講演タイトルは「時代の変化を追い風に、ますます輝く税理士業務」といたしました。私はこれまで、「税理士の社会的評価はまだ低い。もっと高めたい」と自らの反省も込めて言ってきたのですが、実は、税理士は今も結構輝いているというのが本音なのですね。すでに輝いている税理士業務を、時代の変化を追い風にしてますます輝かせたい。そのための施策をご提案して、この1年間の方向性を皆さまにお伝えします。

現在、TKC全国会は1万1000名・9500事務所を超える職業会計人(税理士および税理士業務を営む公認会計士)が組織する団体となっています。総務省の調査によれば日本の会計事務所数は2万9000件ですから、約3分の1がTKC会員事務所ということです。また1事務所あたり平均5~6名の職員が勤務しているとすると、TKC会員事務所の職員は約5万名超。加えて2000名超のTKC社員と、700名超の大同生命社員がTKC会員事務所を支援してくれています。とすれば、TKC全国会は、合計で6万名を超える大集団。「職業会計人の職域防衛・運命打開」という一大方向に向けてこの6万名超のエネルギーを注ぎ、圧倒的な存在感を示していきましょう。

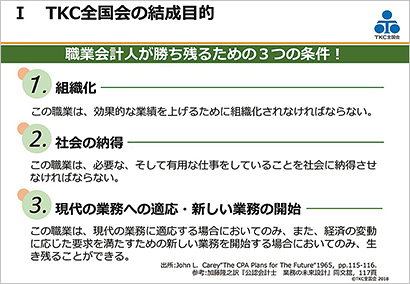

「職業会計人が勝ち残るための3条件」の確認を

「職業会計人の職域防衛・運命打開」に向け、TKC全国会はどのような集団であるべきかをまず確認しましょう。ヒントは、アメリカ公認会計士協会専務理事のジョン・L・ケアリー氏による著書、〝The CPA Plans for The Future〟(加藤隆之訳『公認会計士 業務の未来設計』同文舘)に記されています。この本は1965年に出版されましたが、いまだに色あせていません。

スライド1

ケアリー氏はこの著書の中で、職業会計人が勝ち残るための三つの条件として、①組織化、②社会の納得、③現代の業務への適応・新しい業務の開始──を示しています(スライド1)。

①組織化について、ケアリー氏は興味深い記述を残しています。「組織は、組織に入った人間の一生を切り抜けるための能力を与えるものでなければならない」と。例えば、TKC全国会であれば、入会者に職業会計人人生を全うできるための能力を与え続ける組織でなければならない、ということですね。

②社会の納得は、これまで意識が弱かった部分でしょう。我々職業会計人は、国民から絶対の信頼と尊敬とを得られていると、胸を張って言えるでしょうか。税理士と会計士の違いさえ分からないという人が多いのではありませんか。もっと社会に我々職業会計人の業務をきちんとPRするべきです。

ここでいう「社会」とは、私は具体的には四つあると考えています。一つは政界ですね。政治家の方々に、職業会計人という職業像をしっかり理解してもらう努力をすることが大事です。

二つ目は経済界、特に金融機関が大事です。昨年、我々の業務や中小会計要領に対する理解を深めるため、20地域会の会長の皆さんには地域金融機関トップとの対談をお願いし、精力的な運動を展開していただきました。その一方で、残念ながらトップ対談に至らなかったケースも少なくなかったと聞いています。でも、これが現実です。今後も金融機関の方々に、我々の職業を理解していただく運動を続けてまいりましょう。

三つ目は学界、つまり大学教授の先生方です。大学で会計学を教えている教授は会計理論と監査論が2大専門分野ですから、学生に将来の道を指導するとき、基本的には税理士ではなく公認会計士を勧める先生が圧倒的でしょう。これは大学教授の頭の中に税理士という職業像が具体的に描かれていないこと、何より税理士が税務だけでなく会計の専門家でもあるということが認識されていないことが要因だと思われます。

そうした中、甲南大学教授の河﨑照行TKC全国会最高顧問は、世界初となる中小企業会計学会をわが日本に作ってくれました。現在約300名いる会員のうち、200名は大学教授です。それも、伊藤邦雄一橋大学名誉教授や平松一夫関西学院大学名誉教授(企業会計審議会会長)など、日本を代表する会計学の教授陣が顧問として名を連ねておられます。研究者の方々との交流を通じて、税理士という仕事の内容を研究者の方々に知っていただくのも、「社会の納得」を得るための啓蒙運動の一つです。

そして最後に、社会の四つ目は行政です。特に中小企業庁や金融庁等の行政官庁に対して我々職業会計人の業務内容をきちんと知ってもらい、中小企業に寄り添う身近な専門家である職業会計人の活用をしっかりPRしていくことが重要になります。

三つ目の条件は、③現代の業務への適応・新しい業務の開始です。前者の「現代の業務への適応」には、最新テクノロジーの活用がポイントになります。IoTやAI等が話題になっていますが、ここについては世界ナンバーワンの会計センターである(株)TKCにお任せしましょう。TKCが開発してくれているシステム・サービスは世界最先端なのですから、素直にその恩恵を享受して事務所経営に取り入れればいいのです。後者の「新しい業務の開始」は、社会制度の変化をしっかりキャッチし、そして柔軟に対応していくことで可能になります。

一方で、ケアリー氏は次のように指摘しています。

「もし、(職業会計人の)既存の業務に関する本質的な性格や目的が明確に理解されなければ、現在行われている業務の改善あるいは拡張に対する機会は見のがされてしまうであろう。」

「しかし、『現状維持についての気難しい硬直性と、頑固な自己満足』を打破する事は難しいであろう。」

実は、飯塚毅TKC全国会初代会長もケアリー氏と同様のことを言われています。飯塚初代会長は、「見ない人には実在しない運命の岐路」と表現して、次のように喝破されていますね。

「あるものを認識し得ない人達にとっては、そのものは実在しない。細菌の恐しさを認識し得ない人にとっては、細菌の恐しさは実在しない。」(『電算機利用による会計事務所の合理化』)。

つまり、職業会計人の職域を自らがきちんと認識しておかないと、目の前にあるさまざまな事象をチャンスとして考えられない、ということです。現状維持や自己満足の危険性をしっかり認識し、いかに頭の中を整理して我々の職域や強みを自覚するか。これが勝ち残る職業会計人になるための最初の分岐点になる、といえるでしょう。

得意分野に違いがあるからこそ税理士業務は幅広く奥深い

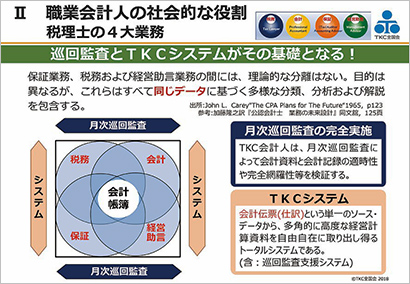

では、我々職業会計人の業務と、その強みを確認しておきましょう。ケアリー氏によれば、職業会計人の4大業務は税務・会計・保証・経営助言だと言われています。例えば、資産税に詳しい人は、まさに「タックス・ロイヤー(Tax Lawyer)」。また監査法人出身者には会計コンサルティングが得意な人が多いでしょう。その人は「プロフェッショナル・アカウンタント(Professional Accountant)」となりますね。あるいは、同じく会計士で監査が得意であるから、その分野を活かして巡回監査と書面添付を保証業務に展開しているという人は、「タックス・オーディター(Tax Auditor)」あるいは「アカウンティング・アドバイザー(Accounting Advisor:会計参与)」といえます。また経営者に対する経営助言や企業防衛の推進が得意という人は、「マネジメント・アドバイザー(Management Advisor)」と表現できます。

これらの4大業務が全部得意である、という事務所はそれほど多くないと思われます。どうしても自分の得手・不得手な分野があるでしょうが、それでいいのです。専門性の高い職業であるお医者さんを考えてみてください。「どんな病気も診られます」というお医者さんはいませんよね。内科、小児科、外科、あるいはアレルギー専門と、お医者さんによって自身の得意分野を明確にしているはずです。そうしたお医者さんが全体として一体となり、医者という職業の全体像を形作っています。だからお医者さんという職業は、幅広く奥深いという世間の認識になっていくのです。同じように、「何でも担当できます」という弁護士さんもいません。税務訴訟専門、民事訴訟専門などの専門分野を明示した弁護士さんがたくさんいることで、相対的に弁護士への社会的評価が高まっていくのだと思われます。

ところが、税理士だけが「全部できます」とうたっている状態なのです。第1ステージ(平成26年から平成28年)で明らかになったように、総合力(税務・会計・保証・経営助言)を完備した事務所はそれほど多くはありません。ですから自らの得意分野を伸ばしながら、総合力のある事務所を目指していくという道を選ぶことが大事だといえます。

実はこの年末年始に、1984年にドイツで出版された『図解入り 税理士業の歴史』(〝Illustrierte Geschichte des Steuer-beratenden Berufes〟,1984)という600頁ほどの分厚い本が手に入りました。ハンブルク税理士会の会長をされていたミッテルシュタイナー先生(Mr. Karl H Mittelsteiner)ほか数人による、ドイツ税理士業の歴史について書かれた共著です。翻訳しながら読んでいましたら、税理士業の起源は紀元前ローマ時代にあり、ドイツに現れたのが西暦800年で、その後1350年頃に「税に関する助言者」という明確な存在になったそうです。スコットランドで会計士が誕生したのが1700年代だったことを考えると、ドイツ税理士はなんと誇り高い歴史を持っていることでしょう。

これまで、私は税理士と公認会計士は起源を同じくした一卵性双生児だと思っていましたが、実際は二卵性双生児だったということが分かりました。それぞれ別の起源を持った職業会計人がお互いの良いところを認め合い、補完し合うという関係こそ、職業会計人集団のあるべき姿だと感じた次第です。

「税理士業に未来はない」という近未来予測への反論

スライド2

興味深いのは、ケアリー氏が職業会計人の4大業務について「〝財務的・経済的なデータの測定と伝達〟という切れ目のない織物(Seamless Web)」と表現していることです。つまり、4大業務の共通項は「数字」であり、それこそが我々のよすがとするところだと。このロジックを私なりに整理したのが、スライド2の図です。この図のポイントは、会計帳簿を軸としないと職業会計人の4大業務は崩壊するということにあります。

ここで、イギリス・オックスフォード大学のM・オズボーン博士が発表した「雇用の未来」という研究論文について触れておきます。オズボーン博士の論文では702の業種がコンピュータに代替されにくい順にランク付けされ、「Tax Preparers」(税務申告書作成代行者)は695番目に位置し、コンピュータによる代替可能性は99%として、将来なくなる職業の筆頭に挙げられました。この論文は会計事務所業界のみならず世間一般にも大きなインパクトを与え、多くの新聞や雑誌で「税理士業に未来はない」という論調の記事が盛んに出ましたね。けれどもこの論文が示した結果は、必ずしも日本には当てはまらないということを、声を大にして言わなければなりません。

大前提として、イギリスとアメリカには税理士制度がありません。したがって無資格で誰が税務申告代理をしてもいいのです。例えば、アメリカでは多めに源泉徴収がなされているため、すべての給与所得者は確定申告をします。そしてH&R Block社のような申告書作成代行会社が納税者の代わりに確定申告書を作成し、もし還付金があればその分を立て替えて納税者に振り込むという仕組みになっているんです。

ところが我々日本の職業会計人は企業(法人・個人)の会計と税務全般に関与しています。給与所得者の申告書作成代行業務はほんの一部の業務に過ぎません。税理士制度のないアングロ・サクソンの国々の税務申告代行業者と同じ職業だとみなされていいわけがありません。それなのに多数のメディアに、税理士が不要になるかのような記事が出てしまうのは、いかに税理士という職業が世の中に知られていないかを物語っているといえます。これは我々の啓蒙不足を嘆くべきで、大きな反省点です。税理士制度、そして税理士業務を、広く国民一般に正しく理解してもらう。そのためにもまず私たちが、職業会計人の4大業務の強みをしっかり認識しておくべきなのです。

1.税務業務──税理士は、税務に関する法律家である。

まず税務については、飯塚毅初代会長も「税理士の業務は本来、税務に関する法律業務である」(『TKC会報』1997年9月号)と言われているように、税理士業務は、税務に関する法律業務であるとしっかり理解すべきです。この点については、松沢智TKC全国会第2代会長も「税理士よ法律家であれ」(『TKC会報』1998年4月号)と檄を飛ばしてくださっていますね。

実は、先ほどのオズボーン博士の論文では、法律に基づくコンサルティング業務を行う弁護士はクリエイティブな職業であり、コンピュータに代替されにくい──という結果が出ています。つまり税務に関する法律家たる税理士は、この原点に立ち返れば、AI時代になっても何ら怖くないということです。法律全般の知識については、TKC・中央大学クレセント・アカデミー「税理士のための租税法務講座」で詳しく学べます。これは皆さん方に積極的に受講していただきたい講座の一つです。

2.会計業務──税理士は、中小会計要領に準拠した信頼性ある決算書の作成を支援する、会計に関する専門家である。

AIは経理事務の合理化に貢献しますが、会計の本質的な目的は代替できないという事実にもっと目を向けるべきです。なぜなら会計の責任は常に経営者にあり、商業帳簿は経営者自らが作成・記帳するべきものだからです。

商業帳簿の本質的な目的は、①健全経営の遂行(破産の防止)、②証拠力の確保(商業帳簿の信頼性確保)──の2点にあり、1861年にドイツで商業帳簿規定が成文化されて以来、その本質的な目的は現代においても変わりありません。特に、②証拠力の確保は飯塚毅初代会長も言われている通り、フランコ・ジャーマン法系に属するフランス・ドイツ・日本では、日々適時・正確に記帳された帳簿は「文書は、その作成者のための証拠にはならない」という原則の明確な例外とされ、裁判においても証拠物として認められます。

これらの商業帳簿の本質的な目的を重視して、わが日本では「経営者が理解しやすく、自社の経営状況の把握に役立つ会計」「中小企業の利害関係者(金融機関、取引先、株主等)への情報提供に資する会計」として、中小会計要領が策定されました。利害関係者に正しい情報を提供するには決算書の信頼性がポイントになりますが、経営者が日々適時・正確に記帳した帳簿があれば、情報の信頼性は高まります。つまり「証拠力の確保」は、「信頼性の確保」とも同義なのです。税理士は会計の専門家として、経営者に記帳の動機付けを行い、そして中小会計要領に準拠した信頼性ある決算書の作成を支援する責務があります。

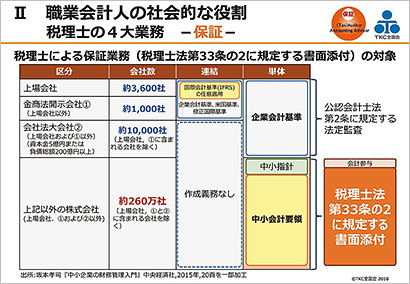

3.保証業務──税理士は、税務申告書および決算書の信頼性を確保する、保証に関する専門家である。

スライド3

税理士法第33条の2による書面添付制度は、税務申告書を保証する、いわば税務監査ともいうべき制度です。そして、わが国は確定決算主義を採用していますから、税務申告書を自らの資格を懸けて保証したということは、その元となる計算書類にもある程度の信頼性が付与される──というロジックが成り立ちます。

この点につき、飯塚真玄TKC名誉会長は、「書面添付制度は間接的ではありますが、(略)中小企業の決算書の信頼性を確認するのに利用できる唯一の法的根拠を持った制度」(『TKC会報』2017年12月号)と指摘されています。

武田隆二TKC全国会第3代会長も、税理士業務の規制緩和(自由化)に関する議論やテクノロジーの進展がめざましかった2002年当時、次のように論じておられます。

「自由化できない部分があります。それが『保証業務』です。事業活動面の自由化とデータのアウトプット段階の自由化とを橋渡しする機能、すなわち両者の照応関係を保証する業務(計算の信頼性の保証業務)こそが、二十一世紀における資格業務の特権として残されているのであります。(略)専門家以外の者が保証をしたとしても、誰もそれを信用することができないわけです。(略)保証業務こそが、二十一世紀における職業会計人の業務の大きな柱になるといえるのです。」(『TKC会報』2002年8月号)

ここで、スライド3をご覧ください。上場会社、金融商品取引法開示会社、会社法大会社までは公認会計士による独占業務(法定監査)となりますが、それ以外の法人約260万社については、税理士法第33条の2による書面添付で、決算書の保証が可能となります。すなわち、中小会計要領に準拠した決算書の保証は、我々税理士が担う業務だと訴えていくべきなのです。

4.経営助言──税理士は、財務管理や管理会計の知見をもって経営のアドバイスを行う、経営助言の専門家である。

TKC会員の標準業務である巡回監査の意義と目的を、ここでもう一度確認してみましょう。『TKC会計人の行動基準書』では、巡回監査は次のように定義されています。

巡回監査とは、関与先を毎月及び期末決算時に巡回し、会計資料並びに会計記録の適法性、正確性及び適時性を確保するため、会計事実の真実性、実在性、網羅性を確かめ、かつ指導することである。

巡回監査においては、経営方針の健全性の吟味に努めるものとする。

「監査」には、批判的機能と指導的機能という二つの役割があります。批判的機能とは財務諸表等が適正であるかを批判的に検討して指摘するものであり、指導的機能とは適正な財務諸表等になるよう必要な助言を行い指導していくものです。以前は指導的機能の発揮が世界の潮流でした。それゆえに、監査対象先企業に対し、監査業務に併せて同時に税務や経営助言サービスを行うことが認められていました。しかし、2001~2002年のエンロンおよびワールドコムの大粉飾事件以降、監査法人には厳格な独立性が求められ、批判的機能へと切り替わってしまいました。

この点、TKC会計人が行う巡回監査は、現場で証憑書類等をチェックして正確性や適時性を確保するとともに、仕訳ミス等があれば「指導」しているのですから、我々は指導的機能を発揮するスタンスであるということをまずご理解ください。

ところで、「監査(audit)」という言葉の語源を皆さんはご存知でしょうか。「audio(音楽)」も同じ語源なのですが、調べてみたところ、どちらも「聞く」「知覚して理解する」という意味のラテン語「Audi」という言葉を起源としているのです。

巡回監査の現場を思い起こしてください。巡回監査担当者が社長に質問して、話を聞いて、数字の裏側にあるものや本音を引き出していきますね。話を聞けば聞くほど互いに経営への理解が深まり、経営助言に結び付くというわけなのですから、巡回監査の定義をもう一度かみしめてみることが重要です。

会計人主導の自計化推進が絶対的に必要である理由

税理士業務の最大の特徴は、以上の4大業務を同時に、同一クライアントに提供できるということです。この重みをぜひ感じてください。先ほども触れましたが、公認会計士法による正規の監査においては、独立性の強化によって相手企業に対する経営助言やシステム提供等をすることが禁じられています。ところが、税理士業務を遂行する税理士・公認会計士は、その限りではありません。同じ独立性を要請されている税理士・公認会計士ではありますが、税理士業務を行う場合には、形式的な独立性よりも精神的独立性が重視されるということなんですね。ここをしっかり理解し、4大業務を同時・同一クライアントに提供できる税理士業務の特権をしっかりPRすべきです。

ただし、この4大業務を同時かつシームレスに行うためには、会計人主導による自計化推進が絶対的に必要だということを忘れてはなりません。会計帳簿を作成する会計ソフトは、決して関与先企業の自由選択に任せるべきではありません。遡及訂正の痕跡が残らない会計ソフトを関与先が使っていた場合には、巡回監査も無意味です。また、データの入れ替え・差し替えをその都度行うツギハギの業務展開をしていたのでは、何より事務所の人的・時間的コストが増大し、事務所経営は大赤字となるでしょう。TKCシステムは、会計伝票(仕訳)という単一のソース・データから、税務・会計・保証・経営助言、巡回監査支援システムまで、シームレスに連動したトータルシステムであることを銘記すべきです。

加えて、会計帳簿は国家的インフラであるにもかかわらず、消費税率引き上げの際には帳簿方式に拠らず、インボイスが導入されることとなっています。中小零細企業へのインボイス導入は過重な事務負担を無意味に課することと同義ですので、法律施行の前日まで、我々TKC全国政経研究会は日税連とともに帳簿方式の維持を言い続けてまいります。中小企業にとって、会計帳簿がいかに重要であるかを内外に宣明していく。会計帳簿の軽視は、税理士業務の基盤の崩壊につながり、それは税理士業界の集団死滅を意味することを、我々は強く認識すべきです。

五つの施策を推進して地域金融機関と会計事務所の協働を

さて、今、足元にある最大の問題は地域金融機関と会計事務所の協働です。金融機関は、金融庁から「事業性評価」による融資の促進を求められています。「事業性評価」は、企業の事業内容と成長可能性を評価するものですが、私の尊敬する大山雅己先生は、『「対話力」ですすめる 事業性評価がよくわかる本』(経済法令研究会)という著書の中で、事業性評価とは事業性理解である。事業性評価は企業と対話し、理解するところから始まる──と言われています。確かにその通りですよね。

すなわち、社長と対話し、企業の現状を理解し、そして将来の夢を聞き出す。それを経営計画へと落とし込むというのが事業性評価の具体的な展開だと思われますが、ここでもう一度、巡回監査の定義を思い出してみてください。事業性評価の流れは、まさに我々が巡回監査で行う「聞く」「知覚して理解する」「経営方針の健全性の吟味」と表裏一体だということがお分かりいただけますね。とすれば、事業性評価は、我々TKC会計人が標準業務としてすでに実践しているといえるのです。

会計事務所職員の担当関与先は15~20件ですが、金融機関職員の担当件数はその10倍以上。マンパワーは絶対的に不足しています。そうした中、日本の法人の9割に税理士が関与しているのですから、我々税理士の力を借りる方向へ舵を切ることが、金融機関の賢明な判断だといえないでしょうか。今こそ、経営革新等支援機関(主に税理士事務所・税理士法人)と地域金融機関が連携して中小企業の財務経営力を高めることを求めた中小企業経営力強化支援法の立法趣旨に立ち戻るべきなのです。今年も金融機関トップの方々への説得と啓蒙を続け、税理士と協働した事業性評価のモデル像を全国で示していきましょう。

そのための有効な手立ては、書面添付の実践とTKCモニタリング情報サービスの推進です。書面添付には、巡回監査でチェックした内容や増減の大きい科目について、その理由や背景を含めて記載しますよね。とすれば書面添付の記載内容は私たち職業会計人にとっては経営助言の基礎資料であり、金融機関にとっては事業性評価の基礎資料となるわけです。書面添付を爆発的に増やし、いち早く日本の法人企業の2割に書面添付が実践されている状況を作り出しましょう。そして、TKCモニタリング情報サービスを圧倒的に推進し、中小企業と金融機関との間にある「情報の非対称性」の解消に努めましょう。同サービスの推進は、関与先企業の経営品質の高さとともに、顧問事務所の業務水準の高さを金融機関に伝えることにもなります。会計事務所の経営品質を、外部に堂々と提示していきましょう。

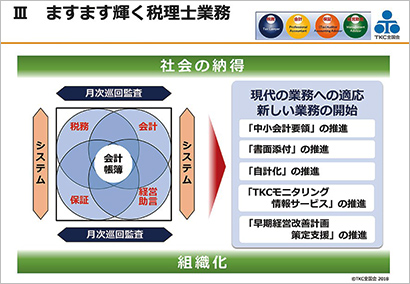

スライド4

同時に、中小会計要領の推進、会計人主導の自計化推進、早期経営改善計画策定支援の実践に取り組みましょう。それぞれの絶対的な件数を伸ばすことが、「組織化」「社会の納得」「現代の業務への適応・新しい業務の開始」という職業会計人が勝ち残るための3大条件をクリアし、「職業会計人の職域防衛・運命打開」に向けた具体的実践となります(スライド4)。さらに言えば、そうした我々の取り組みは地方創生、ひいては日本経済への貢献に必ずやつながっていくはずです。

全国6万名超のTKC全国会の大集団の皆さん。今こそエネルギーを結集して、税理士業界全体がより社会に認められ、より輝く職業になるよう、全力で取り組んでいきましょう!

(会報『TKC』平成30年3月号より転載)