新様式の「消費税申告書」をご存じですか?

インボイス制度の導入を受けて、「消費税の軽減税率制度に関する申告書等」の様式が改正。

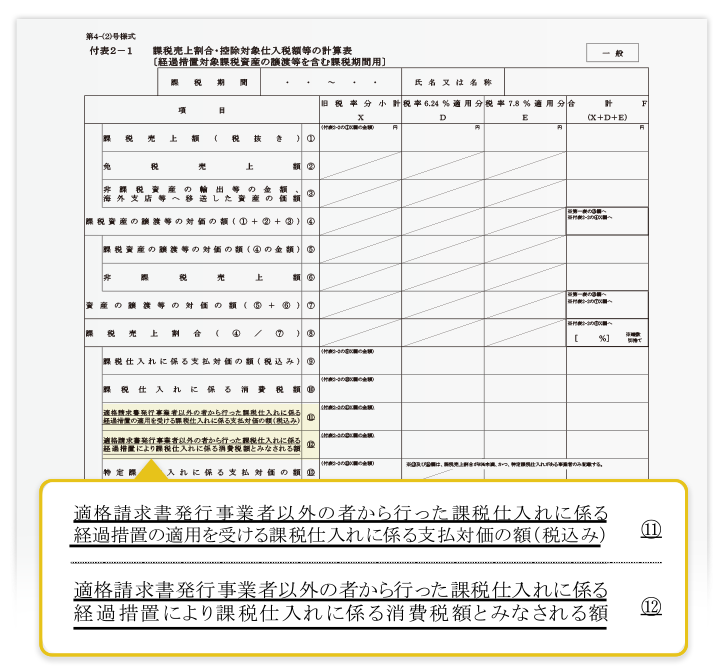

免税事業者との取引については、①総取引金額と②消費税とみなされる額を記載することになりました。

↑この欄はどのように集計しますか?以下の選択肢の中から一つ選んでください。

- ①「科目」の取引金額から免税事業者等を抽出し集計

- ②「取引先」が適格請求書発行事業者か否か確認しながら集計

- ③ それ以外のやり方で

正解は「③それ以外のやり方で」です。

経過措置の「総取引金額」は、

科目や取引先では集計が困難です

①同じ「科目」でも、適格請求書発行事業者との取引と、それ以外の者との取引が混在する可能性があります。

②同じ「取引先」でも、期の途中から適格請求書発行事業者になる可能性や失効、取り消しになる可能性があります。

そのため、①②以外のやり方が求められることになります。

様式改正された消費税申告書を作成する場合、

実務上2つの課題が想定されます。

(1)「取引先」が適格請求書発行事業者か否かを期中に正しく確認することが困難

国税庁HPでは、国税庁の「適格請求書発行事業者公表サイト」(以下、公表サイト)の更新は登録申請書を提出されてから登録通知までの期間が2週間から1か月と案内されています。そのため、取引の仕訳計上時期によっては、取引先が適格請求書発行事業者か否か正しく確認できないことが想定されます。仮に、会計ソフトに公表サイトをWeb-API参照する機能が搭載されていても、それが期中のみの確認である場合、誤った集計となる可能性があります。

(2)「積上げ計算」における経過措置の計算の対応が困難

※詳細は、当ページ下部の国税庁「消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A問101」をご参考ください。

次の3つの対応をとり、

新様式の

「消費税申告書」作成を支援します

- 期中、そして「決算申告時」に国税庁の公表サイトに接続し、仕訳入力された取引先が適格請求書発行事業者か否かをチェックします。

※取引先ごとに事業者登録番号を⼊⼒・更新できるようにします。

なお、法⼈番号が登録されている場合は、法⼈番号から事業者登録番号を⾃動更新します。 - 国税庁「消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A問101」の計算に対応します。

また、仕訳入力時に仕入税額相当額の控除割合(80%または50%)を取引年月日から自動判定します。 - 消費税申告書付表2-1の「⑫」欄の消費税額とみなされる額を取引金額と控除割合から自動計算します。

国税庁「消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A問101」

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/qa/01-01.pdf#page=135(1)免税事業者からの課税仕入れに係る経過措置の適用について

本経過措置を適用する場合に仕入税額とみなす金額の具体的な計算方法は、次のとおりとなります。

1 仕入税額について「積上げ計算」を適用している場合

本経過措置の適用を受ける場合においても「積上げ計算」により計算する必要があります。

本経過措置の適用を受ける課税仕入れの都度、その課税仕入れに係る支払対価の額に110分の7.8(軽減税率の対象となる場合は108分の6.24)を乗じて算出した金額に100分の80(注)を乗じて算出します(その金額に1円未満の端数が生じたときは、その端数を切捨て又は四捨五入します。)(改正令附則 22①一、23①一)。

なお、本経過措置の適用を受ける課税仕入れを区分して管理し、課税期間の中途や期末において、当該区分した課税仕入れごとに上記の計算を行うこととしても差し支えありません。

2 仕入税額について「割戻し計算」を適用している場合

本経過措置の適用を受ける場合においても「割戻し計算」により計算する必要があります。

課税期間中に行った本経過措置の適用を受ける課税仕入れに係る支払対価の額の合計金額に110分の7.8(軽減税率の対象となる場合は108分の6.24)を乗じて算出した金額に100分の80(注)を乗じて算出します(改正令附則 22①二、23①二)。

※(注)経過措置を適用できる期間に応じた割合は、以下のとおりとなります。

| 期 間 | 割 合 |

|---|---|

| 令和5年10月1日から令和8年9月30日まで | 仕入税額相当額の80% |

| 令和8年10月1日から令和11年9月30日まで | 仕入税額相当額の50% |

TKCは会計事務所経営を“とことん”支援します。