中堅・大企業向けに法人税の電子申告システムなどを提供する株式会社TKC(本社:栃木県宇都宮市/代表取締役社長:飯塚真規)は、年商50億円以上の企業に勤めている会社員や経営者など1,000人に、「インボイス制度(適格請求書等保存方式)」の認知及び対応状況に関するアンケート調査を実施しました。その調査結果を発表いたします。

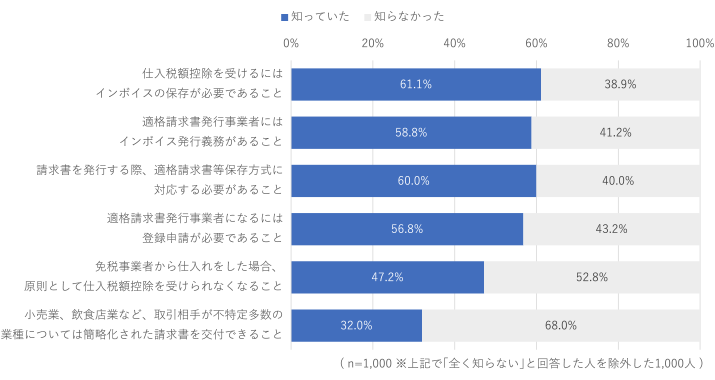

インボイス制度(適格請求書等保存方式)は、所定の記載要件を満たした請求書等を発行または保存することにより、消費税の仕入税額控除を受けることができる制度で、2023年10月1日から開始されます。この所定の記載要件を満たした請求書等が、適格請求書(インボイス)になります。

なお、適格請求書を発行するためには、所轄の税務署に登録申請書を提出し、「適格請求書発行事業者」となる必要があります。また、取引先が適格請求書発行事業者であるか否かにより税額控除割合が変わるなどの影響もあるため、インボイス制度の開始前に様々な確認・検討が必要になります。

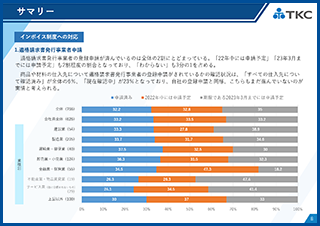

調査結果サマリー

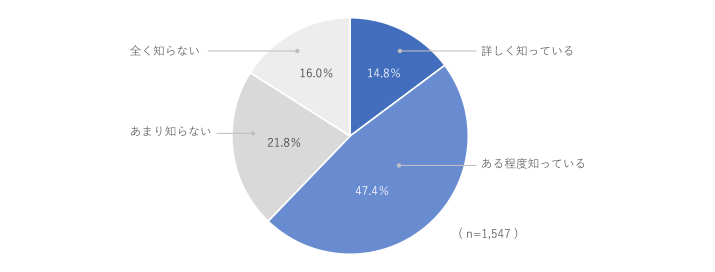

- インボイス制度を知っていると回答したのは全体で6割超

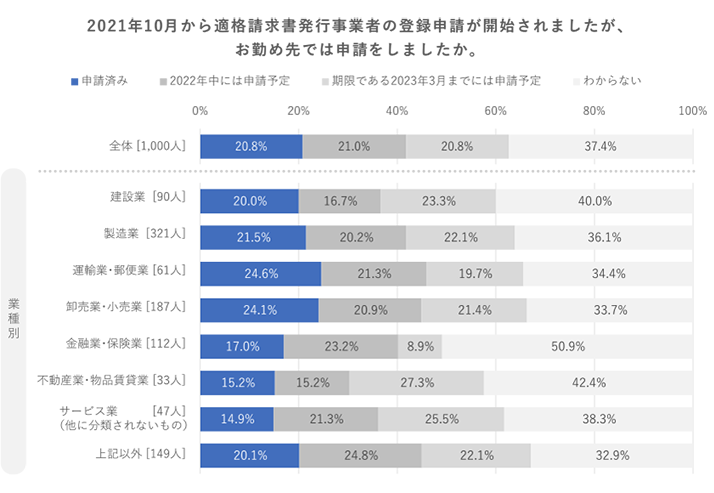

- 適格請求書発行事業者の登録申請が済んでいるのは全体の2割

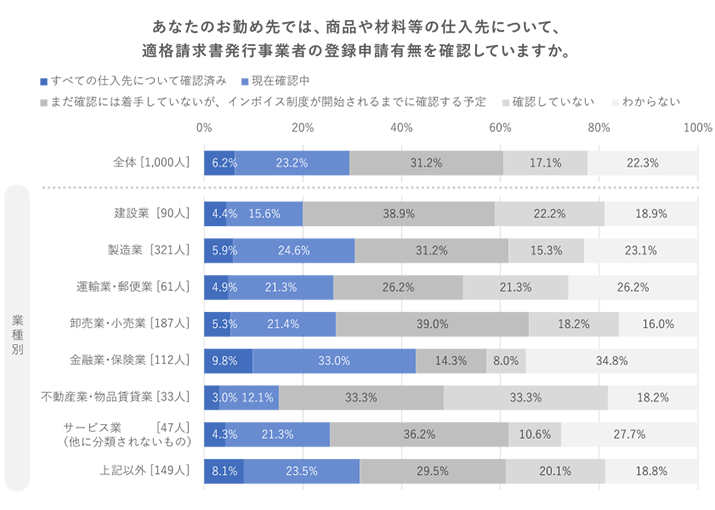

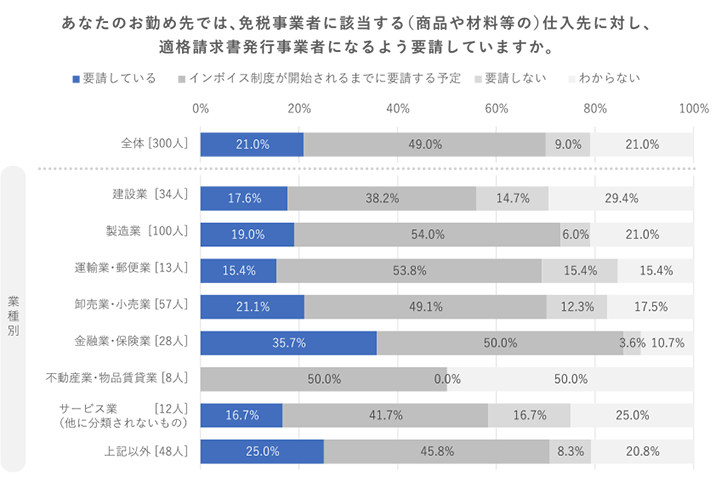

- 仕入先が適格請求書発行事業者の登録申請をしているか確認しているのは3割