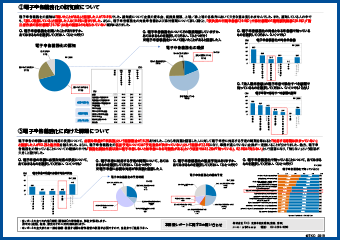

01電子申告義務化の認知度

「詳しく理解している」と回答した人は18.9%

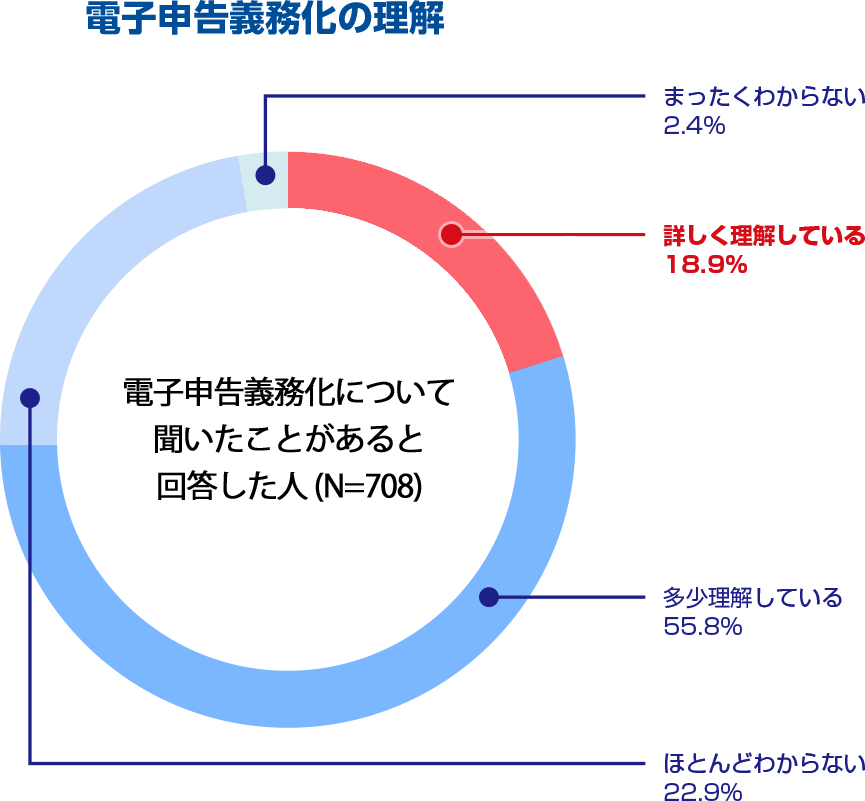

電子申告義務化の認知度に関する質問に対し、「聞いたことがある」と回答した人は70.8%でした。

しかし、電子申告義務化を認知しているとした人の中でも、「詳しく理解している」と回答した人は18.9%と、2割に届きませんでした。

さらに、電子申告義務化について知っていることを尋ねると、「義務化開始年度以降に電子申告しないと無申告になる可能性がある」という項目では31.2%が「知っている」、62.5%が「知らない」と回答しており、「知らない」という回答のほうが大きく上回りました。