更新日 2020.11.16

収益認識に関する会計基準実務ポイント解説

第1回 収益認識基準適用の影響と仕訳対応

TKC全国会 中堅・大企業支援研究会 副代表幹事

公認会計士・税理士 岸田 泰治

いよいよ、2021年4月1日以後開始する連結会計年度及び事業年度の期首より、企業会計基準第29号「収益認識に関する会計基準」及び企業会計基準適用指針第30号「収益認識に関する会計基準の適用指針」及びその設例(以下、収益認識基準)が適用されます。収益認識基準はすべての会社で適用可能ですが、有価証券報告書の提出が必要な上場会社等、会社法監査対象法人(会社法上の大会社等)、及びその連結子会社・関連会社、上場準備会社等については強制適用となります。

当コラムでは、収益認識基準の適用に伴う主要な論点について、連結決算をはじめ会計・税務への影響も含めて解説します。

- 目次

-

第1回では、収益認識基準を適用する場合の影響、及び収益認識基準の適用を仕訳で行う場合の留意点、その他注記事項の記載ポイントについて解説します。

1.どのような場面で影響が生じるのか?

収益認識基準では、履行義務単位で収益を認識すること、取引価格を履行義務に配分すること、履行義務の充足パターンによって収益認識時点が異なることから、従来とは収益計上額が変わる場合があります。

参照 収益認識に関する会計基準ポイント解説・第2回 収益会計基準の基本原則

以下のような場合に、収益計上額に影響を及ぼすことになります。(括弧は関係する論点)

- ① 一つの契約内で複数の財又はサービスを販売している(履行義務の識別)

- ② 一定期間にわたって役務提供を行っている(一定期間にわたり充足される履行義務)

- ③ 契約が依存関係にある(契約の結合)

- ④ 契約の内容が頻繁に変更されている(契約の変更)

- ⑤ 取引の対価が事後的に変動する(値引き、返品、リベート等)

- ⑥ 顧客にポイントを付与している(ポイント等)

- ⑦ 顧客への財又はサービスの販売にあたり、他の当事者の関与がある(代理人取引)

- ⑧ 原材料等を支給先に譲渡し、支給先における加工後、当該支給先から当該支給品を購入する取引がある(有償支給取引)

- ⑨ 契約期間が長期にわたる(割賦基準、重要な金融要素等)

2.法人税実務への影響は?

収益認識基準の公表に合わせて、平成30年度税制改正において収益の計上時期、計上額に関する規定が定められています(法人税法第22条の2及び、法人税法施行令第18条の2)。

収益認識基準の「履行義務を充足した時に又は充足するにつれて収益を認識する」という考え方は、法人税法における権利確定主義の考え方と整合性があるため、一部の例外処理を除き、この考え方を取り込んだものになっています。

収益の計上時期

目的物の引渡し、役務の提供の属する日の属する事業年度のほか、一般に公正妥当と認められる会計処理の基準に従って引渡し又は役務の提供の日に近接する日(契約効力発生日、仕切精算書到達日等)の属する事業年度において収益として経理したときは、益金の額に算入されます(法法22条の2①②③)。

つまり、会計基準に基づく原則的な処理は、もちろん、適用指針の代替的な取扱いを適用して出荷基準等を適用することも、支配が移転する日と近接しているのであれば認められることになります。

収益の計上金額

販売・譲渡をした資産の引渡し時における価額又はその提供した役務につき通常得べき対価の額(以下「引渡し時の価額等」)をもって益金の額に算入することになります(法法22条の2④)。

通常の値引き、リベート、返金など、取引の対象となる資産の時価をより正確に反映させるための手続きといえるものについては、反映後の対価が「引渡し時の価額等」とされて税務上認められますが、貸倒れ及び返品見込額については認められません(法法22条の2④⑤)。

以上のほか、変動対価(法基通2-1-1の11)、商品引換券等の発行に係る収益の帰属時期(法基通2-1-39)、非行使部分に係る収益の帰属の時期(法基通2-1-39の2)などにおいては、会計とは別の要件が定められています。

3.消費税実務への影響は?

一方で、消費税法は従来どおり変わりません。実際の取引額に基づいて課税標準を計算するという仕組みは、収益認識基準の適用により会計処理と法人税の扱いが変更されたとしても何ら変わらないのです。売り手における課税売上に係る消費税額と、それに対応する買い手における課税仕入に係る消費税額を一致させる必要があるからです。

ここで、収益認識基準を適用しながら、消費税額を集計するにはどうすればよいかが問題となります。取引額から自動で消費税を集計する会計システムが一般的であると思われますが、そのような場合でも収益認識基準への修正仕訳を税抜きで計上することで、従来どおり消費税額を集計することができます。この2段階で消費税を集計する考え方は、収益認識のために新システムを構築する場合にも有効であると思われます。

消費税の計算(「⑥ポイント」の例 )

商品Aの売上額10,000千円(税込11,000千円)に対し、自社で利用されるポイント 1,500 ポイント(1,500千円分)を付与する。翌期以降に利用される見込みのポイントは、1,500 ポイント(消化率100%)と見積られた。

(*) 取引価格10,000-取引価格10,000×商品A独立販売価格10,000/独立販売価格合計(商品A、ポイント)11,500=1,304

4.管理会計にも影響する

以上の影響のほか、下記のような管理会計での実務対応が必要になります。

- 新たな会計方針の文書化(連結ベースで)

- 内部統制の検討

- 契約書や取引(収益認識基準に併せた見直し)の検討

- 契約内容、履行義務の識別をどのように行うのかの内部統制の確立

- 変動対価の見積もり方法、独立販売価格の決定方法

- 履行義務の充足度を把握する仕組み

- 収益を集計する仕組み (場合によってはシステム構築)

- 契約資産・契約負債の金額を集計する仕組み

- 業績管理・業績評価方法の見直し

- IR情報について、収益認識基準適用後の売上高とした数値目標への見直し

- 注記のための情報を収集する仕組み

5.子会社の収益認識基準への仕訳対応方法

連結グループでは会計処理の統一が求められることから、収益認識基準は、連結財務諸表のみならず個別財務諸表単体についても適用されます。実務上、以下の仕訳対応方法が考えられます。

| 方法 | 内容 | 負担 |

|---|---|---|

| 1.新たにシステムを構築する方法 | 収益認識基準に対応した販売システム等を構築し、取引時から収益認識基準で会計処理を行う方法です。新たなシステムを導入しますので、内部統制の見直しが必要となります。また、その際、消費税を集計できる仕組みも備えておく必要があります。 | 重い |

| 2.従来のシステムのまま単体で修正仕訳を入力する方法 | 日常の会計帳簿への記帳を従来どおりに行い、月次または四半期決算毎に修正仕訳を計上する方法です。修正仕訳を計上するために必要な情報を現状の体制で入手可能かどうかを検討する必要があります。場合によっては、システムの改修が必要になることもあります。収益認識基準の適用による影響が限定的であり、簡単に影響額を算定できるのであれば、この方法で問題はないといえます。

セグメント情報に影響がある場合がありますので、部門や取引先別に修正仕訳を入力することができるかを検討する必要があります。 |

少し重い |

| 3.単体では従来どおりの会計処理を行い、連結財務諸表作成の過程で収益認識基準を適用する方法 | 収益認識基準の適用による影響が限定的であるとしても、子会社単体では影響額を算定できない等の事情がある場合には、連結財務諸表の作成過程において修正仕訳を計上することも認められると考えられます。その場合には、収益認識基準への組替情報を子会社から収集する仕組みを構築する必要があります。

法人税及び消費税の申告書は、単体の確定決算をベースとして従来どおりに作成することになります。また、修正仕訳はセグメント情報への影響を考慮して計上することになります。 |

軽い |

6.連結上の留意点

グループ会社間取引が収益認識基準の取引に該当(例えば、一方の会社が代理人に該当)しており、単体で修正仕訳を計上する場合には、連結上、各社の取引高報告上で差異が生じることになります。そのため、取引高消去においては、グループ会社間取引を旧基準に戻したうえで、従来と同様の連結消去を行うことになります。グループ会社に対する取引(単体で修正仕訳を計上した取引のうち、グループ会社分を特定できる情報)を収集する必要があります。

なお、旧基準に戻す仕訳を連結修正仕訳とするのか各社の仕訳として計上するのかによって、セグメント情報に影響を与える可能性があります。

7.適用初年度処理

収益認識基準の適用時期は、2021年4月1日以後開始する連結会計年度及び事業年度の期首からですが、適用初年度の処理は次のとおりです。

原 則会計基準等の改正に伴う会計方針の変更として取り扱い、新たな会計方針を過去の期間のすべてに遡及適用する(会計基準84項)。

経過措置適用初年度の期首より前に新たな会計方針を遡及適用した場合の適用初年度の累積的影響額を、適用初年度の期首の利益剰余金に加減し、当該期首残高から新たな会計方針を適用することができる(会計基準84項但し書き)。

図で示すと以下のようになります。

原則的な取扱いに従う場合であっても適用初年度における実務上の負担を軽減するために以下の(1)~(4)の方法の1つまたは複数を適用することができます(会計基準85項)。

- 適用初年度の前年度の期首より前にほとんどすべての収益を計上済みである契約について、適用初年度の比較情報を遡及的に修正しないこと

- 適用初年度の期首より前にほとんどすべての収益を計上済みである契約に変動対価が含まれる場合、当該変動対価に関する不確実性が解消された時の金額を用いて、適用初年度の比較情報を遡及的に修正すること

- 適用初年度の前年度内に開始して終了した契約について、適用初年度の前年度の四半期財務諸表を遡及的に修正しないこと

- 適用初年度の前年度の期首より前に行われた契約変更について、すべての契約変更を反映した後の契約条件に基づいて一定の処理(履行義務の充足分と未充足分を区分する、取引価格を算定する、取引価格を履行義務の充足分と未充足分に配分する処理)を行い、適用初年度の比較情報を遡及的に修正すること

以上のほか、経過措置を選択する場合にも同様の規定が設けられています(会計基準86項)。

8.適用初年度の法人税・消費税の扱い

法人税法上、過年度遡及処理は確定した決算を修正するものではないので、所得計算が誤っていた場合を除いて、過年度の課税所得や税額に影響を及ぼしません。

一方、会計では、原則・経過措置にかかわらず、遡及修正により期首剰余金及び貸借対照表の関係科目の金額が変わることになりますので、これらの項目について別表5(1)の調整が必要になります。

遡及年度の課税売上の扱いにも注意が必要です。例えば、出荷基準から検収基準の変更により適用初年度に売上を計上するが、遡及年度で既に課税売上として認識しているケース、履行義務の充足分について遡及処理を行うが、遡及年度では課税売上を認識していないケース等では、適用初年度の消費税申告書上、課税売上を調整する必要があります。

- (例)

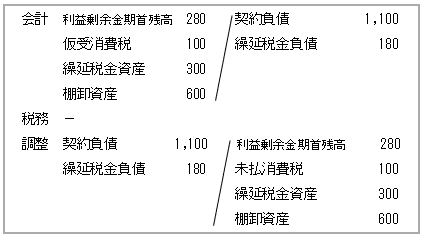

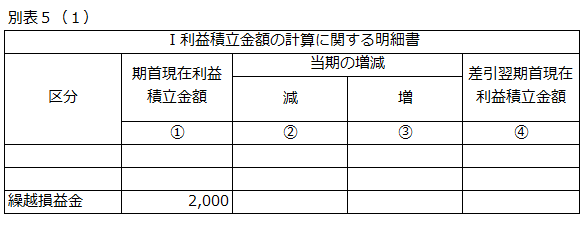

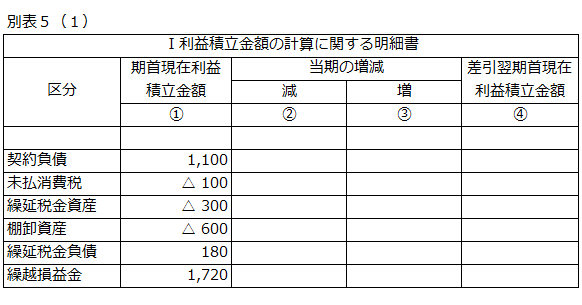

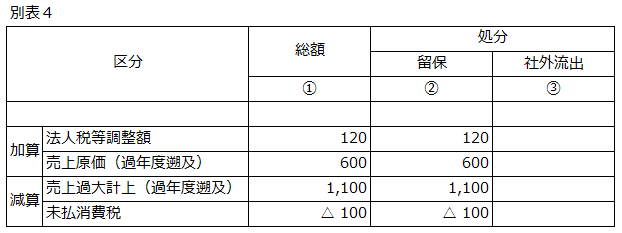

- 収益認識基準の適用により、出荷基準から検収基準に変更する。遡及修正により、前期の売上のうち未検収であった1,000とそれに対応する売上原価600を減額修正し、利益剰余金期首残高に反映させる。その結果、適用初年度の期首剰余金が2,000から1,720となった。実効税率は30%とする。

(1) 適用初年度期首の修正

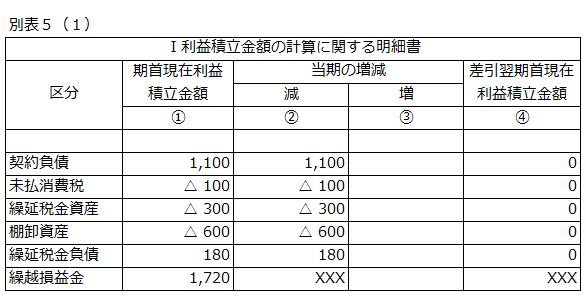

遡及修正により売上(利益剰余金)を減額しますが、相手勘定として契約負債を認識するとします。会計と税務で利益剰余金残高が異なることから、別表5(1)期首残高に修正を反映させます。

適用初年度期首で、別表5(1)の項目について会計上の帳簿価額と税務上の帳簿価額との間で差異が生じることになりますが、これは税効果会計の一時差異に該当します。この一時差異は、適用初年度(以降)に解消されます。

期首残高修正前

期首残高修正後

(2) 適用初年度の申告調整

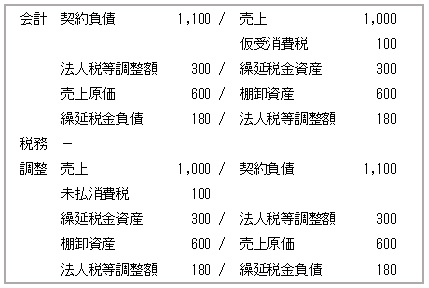

当期に売上1,000及び売上原価600が計上されるとします。税務上は前期に所得計算に反映済みであることから、別表4で加減算(留保)処理します。税務と会計の帳簿価額の不一致(一時差異)はここで解消されます。消費税については、適用初年度にも課税売上が計上されることになるので、消費税申告書上、課税売上から減算することになります。

9.適用初年度の連結キャッシュ・フロー計算書

累積的影響額が利益剰余金期首残高に加減される場合、連結キャッシュ・フロー計算書を作成する上では、累積的影響額の増減要因を貸借対照表科目別に分析を行わなければなりません。そのための情報を科目別に集計しておく必要があります。

10.表示・開示

収益認識基準の適用にあたっては、表示科目の検討だけではなく注記事項が拡充されていますので、情報の収集方法、開示プロセスの検討が必要になります。

科目表示・注記については個別財務諸表には適用しないことができますが(会計基準80-25項から80-27項)、連結ベースで注記を作成するために子会社の情報を収集する必要があります。

| 項目 | 内容 |

|---|---|

| 1.顧客との契約から生じる収益の表示

(会計基準78-2項) |

適切な科目をもって損益計算書に表示します。各企業において、実態に応じた適切な表示科目を検討しておくことが必要です。 |

| 2.顧客との契約に重要な金融要素が含まれる場合(会計基準78-3項) | 顧客との契約から生じる収益と金融要素の影響(受取利息又は支払利息)を損益計算書において区分して表示します。 |

| 3.契約資産、契約負債又は顧客との契約から生じた債権(会計基準79項) | 適切な科目をもって貸借対照表に表示します。契約資産と顧客との契約から生じた債権の区別、契約負債と金融負債の区別等が必要になります。なお、貸借対照表に他の資産、他の負債と区分して表示しない場合には、それぞれの残高を注記します。 |

| 項目 | 内容 |

|---|---|

| 1.重要な会計方針の注記 | 重要な会計方針として、次の項目を注記します。

(1) 企業の主要な事業における主な履行義務の内容 (2) 企業が当該履行義務を充足する通常の時点(収益を認識する通常の時点) (3) 上記以外に重要な会計方針に含まれると判断した内容 |

| 2.収益認識に関する注記 | 収益認識基準では、以下の(1)~(3)のような注記事項が掲げられていますが、収益認識に関する注記を記載するにあたっては、この区分に従って記載する必要はないとされています。財務諸表利用者が企業の収益及びキャッシュ・フローを理解するために適切であると考えられる方法で記載することがポイントになります(会計基準80-7項、169項、170項)。 |

| (1) 収益の分解情報 | 当期に認識した顧客との契約から生じる収益を、収益及びキャッシュ・フローの性質、金額、時期及び不確実性に影響を及ぼす主要な要因に基づく区分に分解して記載します(会計基準80-10項、80-11項)。

セグメント情報を開示している場合、収益の分解情報と各報告セグメントについて開示する売上高との間の関係を財務諸表利用者が理解できるようにするための十分な情報となっていなければなりません。実務上は、財又はサービスの種類(例・主要な製品ライン)、地理的区分(例・国又は地域)、財又はサービスの移転の時期別に区分する例が多いものと思われます。場合によっては、今まで収集していなかった情報が必要となることも考えられますので、早期に子会社等から収集できる仕組みの構築を検討しておく必要があります。 |

| (2) 収益を理解するための基礎となる情報 | 顧客との契約が、財務諸表に表示している項目又は収益認識に関する注記における他の注記事項とどのように関連しているのかを示す基礎となる情報として、次の事項を注記することとされています(会計基準80-12項から80-19項)。

(1) 契約及び履行義務に関する情報 (2) 取引価格の算定に関する情報 (3) 履行義務への配分額の算定に関する情報 (4) 履行義務の充足時点に関する情報 (5) 本会計基準の適用における重要な判断 これらの情報を適切に収集する体制を構築する必要があります。 |

| (3) 当期及び翌期以降の収益の金額を理解するための情報 | 履行義務の充足とキャッシュ・フローの関係を理解できるようにするために、「契約資産及び契約負債の残高等」について記載します。また、既存の契約から翌期以降に認識することが見込まれる収益の金額及び時期について理解できるようにするために、「残存履行義務に配分した取引価格」について記載します(会計基準80-20項から80-24項)。 |

この連載の記事

-

2021.03.15

第8回(最終回) 「ポイント・商品券等」の会計・税務への影響を考察する

-

2021.03.01

第7回 「変動対価」の会計・税務への影響を考察する

-

2021.02.15

第6回 「工事契約」の会計・税務への影響を考察する

-

2021.02.01

第5回 「役務収益取引」の会計・税務への影響を考察する

-

2020.12.23

第4回 「有償支給取引」の連結への影響を考察する~設例編~

-

2020.12.14

第3回 「有償支給取引」の連結への影響を考察する~解説編~

-

2020.11.24

第2回 「代理人取引」の連結への影響を考察する

-

2020.11.16

第1回 収益認識基準適用の影響と仕訳対応

プロフィール

TKC全国会 中堅・大企業支援研究会 副代表幹事

TKC企業グループ会計システム普及部会 部会長

ホームページURL

税理士法人 関西総合会計事務所

免責事項

- 当コラムは、コラム執筆時点で公となっている情報に基づいて作成しています。

- 当コラムには執筆者の私見も含まれており、完全性・正確性・相当性等について、執筆者、株式会社TKC、TKC全国会は一切の責任を負いません。また、利用者が被ったいかなる損害についても一切の責任を負いません。

- 当コラムに掲載されている内容や画像などの無断転載を禁止します。