更新日 2022.03.22

収益認識に関する注記の早期適用事例紹介

収益認識に関する注記の早期適用事例紹介

TKC全国会 中堅・大企業支援研究会会員

公認会計士・税理士 大谷 信介

2022年3月期より、「収益認識に関する会計基準」が適用され、初めて有価証券報告書を作成する企業も多いと思います。四半期報告書では、主に連結損益計算書関連の注記が追加されましたが、有価証券報告書では、四半期報告書の注記に加え、連結貸借対照表関連の注記が追加されます。

当コラムでは、有価証券報告書で追加される連結貸借対照表関連の注記を早期適用会社の開示例を元に解説します。

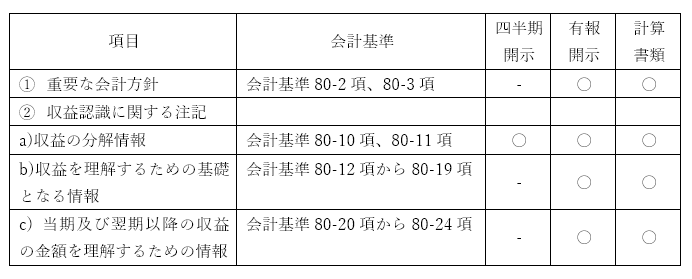

1.注記事項について

収益認識に関する会計基準では下記事項を注記することが求められています。

上記のうち、②収益認識に関する注記a)収益の分解情報は四半期報告書で既に開示されていますが(四半期財務諸表に関する会計基準 19項(7-2))、その他の項目については、2022年3月期の有価証券報告書で新たに開示する必要があります。また、計算書類においても、②a)収益の分解情報とb)収益を理解するための基礎となる情報等を上場会社等については注記する必要があります(会社計算規則115条の2 1項)。

収益認識に関する注記を記載するにあたり、どの程度記載するかは各社の判断とされているため(会計基準80-6項)、2021年3月期決算で早期適用した事例を紹介していきます。

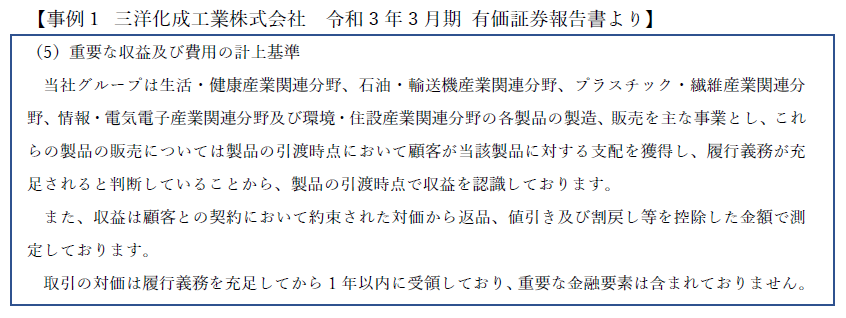

2.重要な会計方針の注記について

重要な会計方針として記載すべき事項としては、下記を注記することとされています(会計基準80-2項、80-3項)。

(1) 企業の主要な事業における主な履行義務の内容

(2) 企業が当該履行義務を充足する通常の時点(収益を認識する通常の時点)

(3) 上記以外に重要な会計方針に含まれると判断した内容

重要な会計方針に関する注記に記載している内容は、収益認識に関する注記として記載しないことができるとされているため(会計基準 80-8項)、収益を理解するための基礎となる情報を含めて記載している事例が多く見られました。また、適用指針98項における代替的な取扱い(出荷基準等の取扱い)を適用している旨を記載している事例もありました。

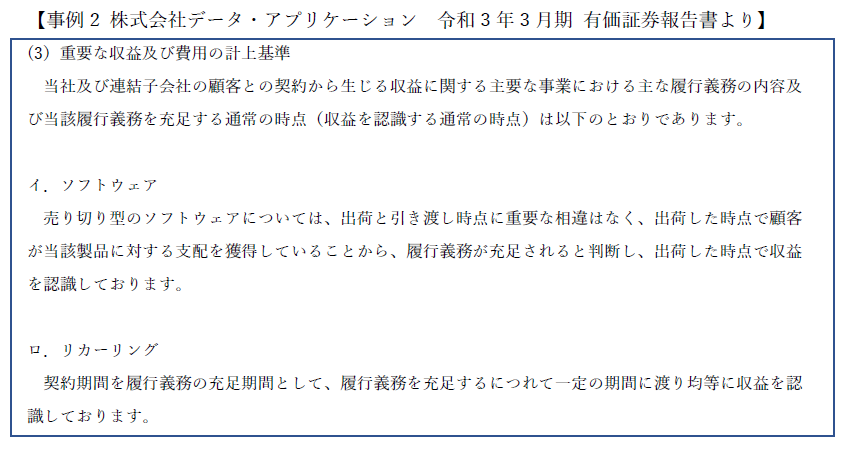

3.収益認識を理解するための基礎となる情報

顧客との契約が、財務諸表に表示している項目又は収益認識に関する注記における他の注記事項とどのように関連しているのかを示す基礎となる情報として、次の事項を注記することとされています(会計基準80-12項から80-19項)。

(1) 契約及び履行義務に関する情報

(2) 取引価格の算定に関する情報

(3) 履行義務への配分額の算定に関する情報

(4) 履行義務の充足時点に関する情報

(5) 本会計基準の適用における重要な判断

重要な会計方針として注記している内容は、収益認識に関する注記として記載しないことができるとされているため(会計基準80-8項)、注記を省略している事例が多く見られますが、注記として記載している事例もありました。

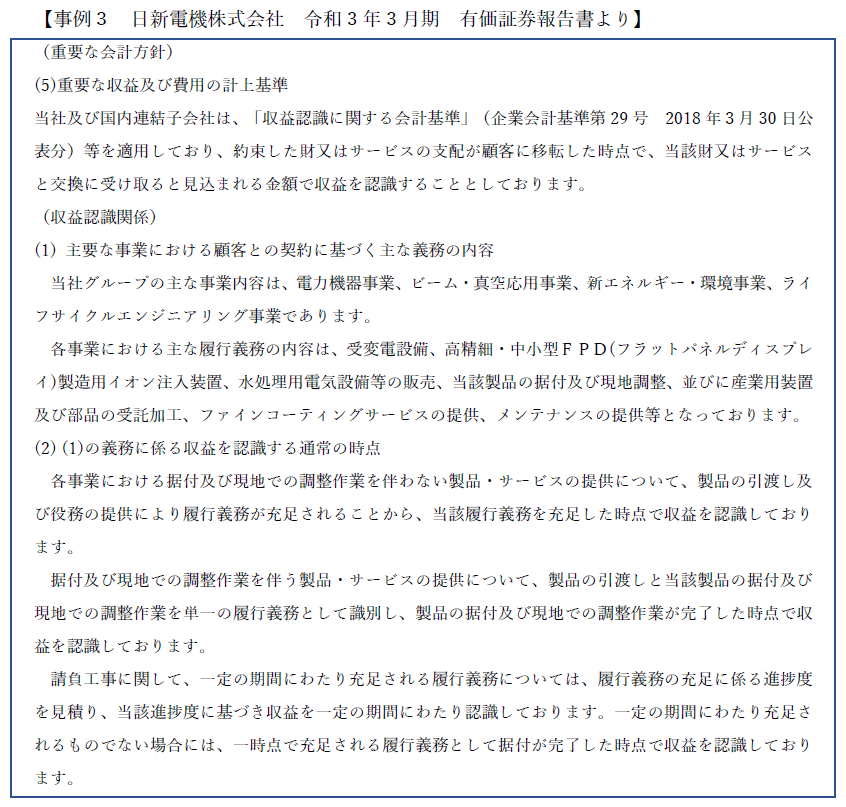

4.当期及び翌期以降の収益の金額を理解するための情報

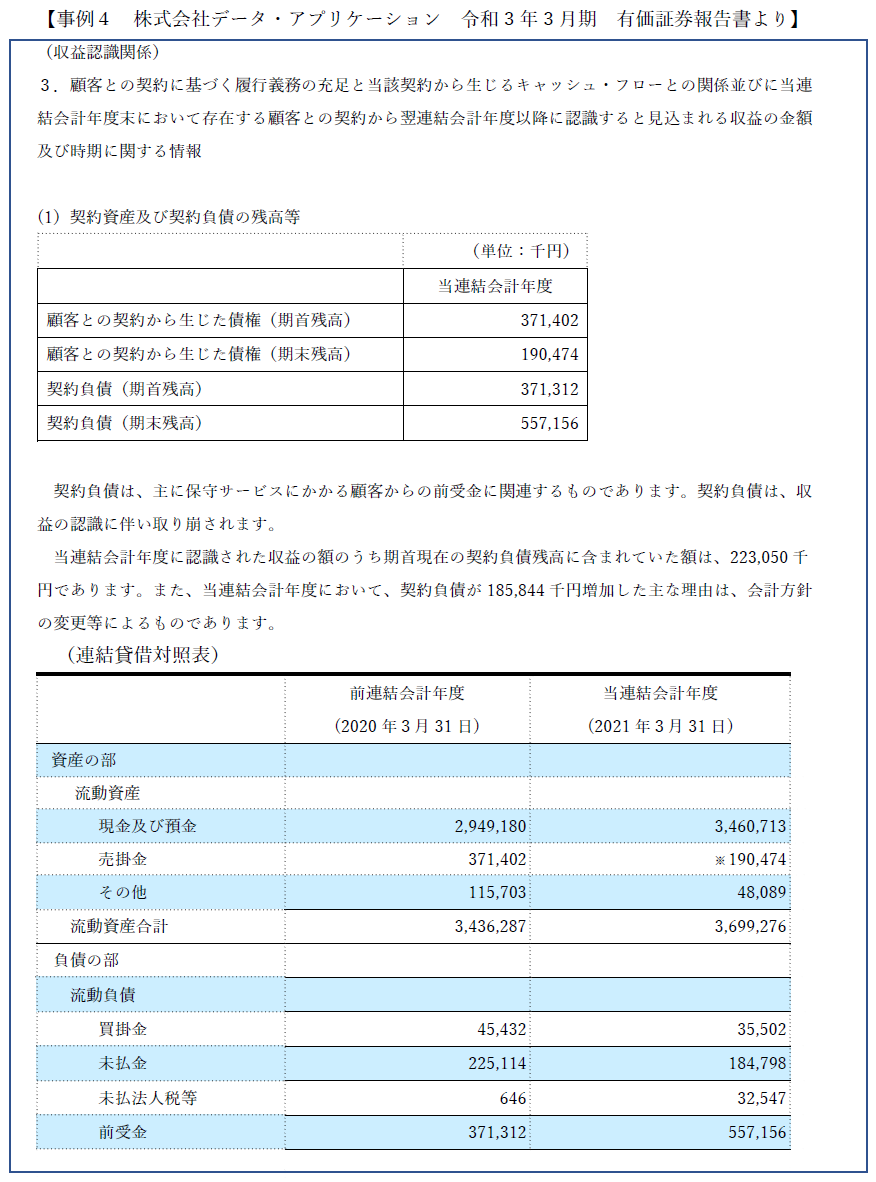

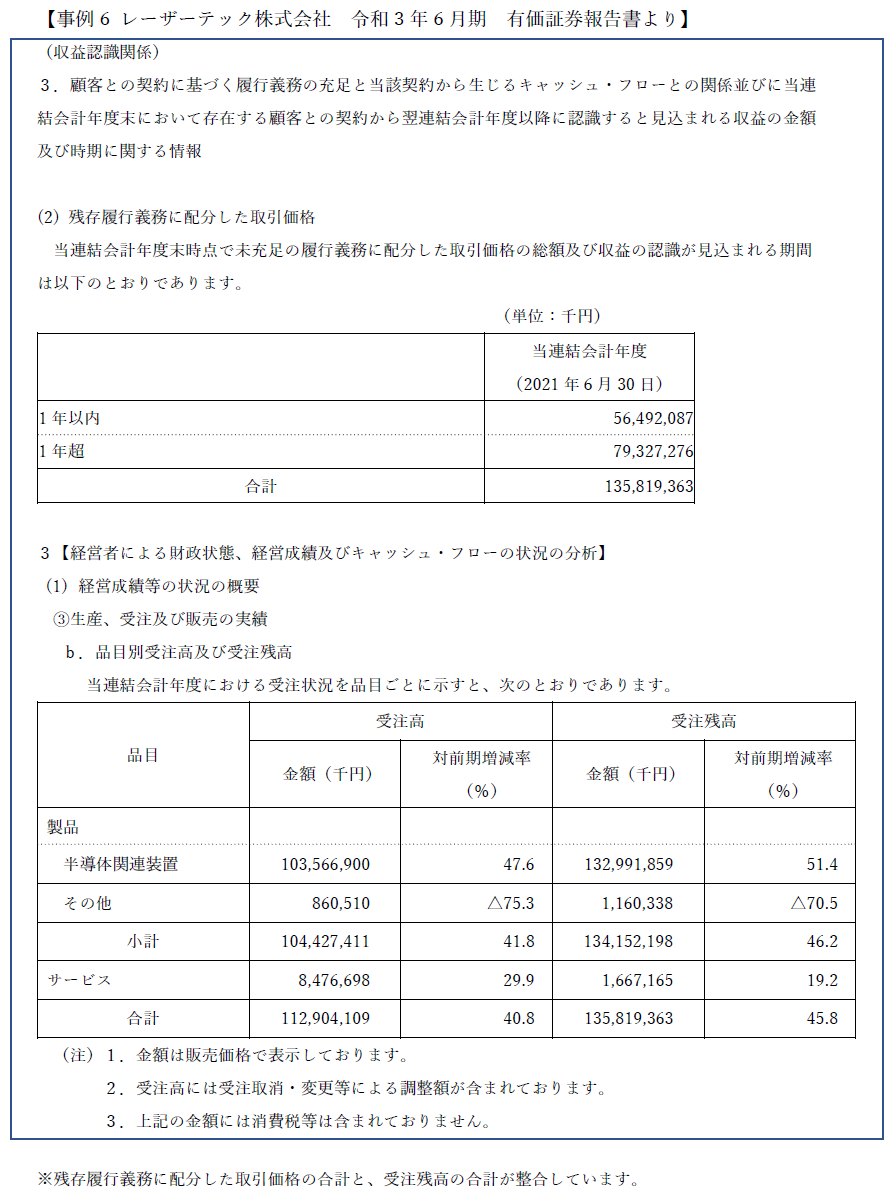

履行義務の充足とキャッシュ・フローの関係を理解できるようにするために、「契約資産及び契約負債の残高等」について記載します。また、既存の契約から翌期以降に認識することが見込まれる収益の金額及び時期について理解できるようにするために、「残存履行義務に配分した取引価格」について記載します(会計基準80-20項から80-24項)。

「契約資産及び契約負債の残高等」については、表形式による注記を求められていませんが(会計基準192項)、表形式で注記している事例が多く、契約資産及び契約負債残高については、連結貸借対照表等と一致している事例が多く見られました。

残存履行義務の注記は既存の契約に裏づけられた将来の企業の収益の予測に関する情報を提供することを目的としていることを考えると、(第411 回企業会計基準委員会の審議事項(4)-5 第8項)(20190627_15.pdf(asb-j.jp))有価証券報告書の「生産、受注及び販売の実績」に記載される受注残高に関する情報と整合した金額を注記することになると考えられます。また、当初に予想される契約期間が1年以内の契約の一部であること等の一定の場合には、実務上の便法として、注記を省略することができるので、注記を省略している旨を記載している事例もありました(会計基準80-22,24項)。

5.参考情報について

日本公認会計士協会から公表されている「Q&A 収益認識の開示に関する基本論点」には、表示及び注記事項毎に記載すべき内容のポイント解説及び開示イメージが記載されていますので、実際に収益認識に関する注記を作成する上で参考になると考えられます。

「Q&A 収益認識の開示に関する基本論点」の公表について | 日本公認会計士協会 (jicpa.or.jp)

「Q&A 収益認識の基本論点(追補版)」の公表について | 日本公認会計士協会 (jicpa.or.jp)

また、金融庁から公表されている「令和2年度有価証券報告書レビューの審査結果及び審査結果を踏まえた留意すべき事項」には、IFRS15号「顧客との契約から生じる収益」に関する開示についての審査結果が記載されており、「収益認識に関する会計基準」の適用準備中の会社にも参考になると考えられると記載されています。

(https://www.fsa.go.jp/news/r2/sonota/20210408.html)

この連載の記事

プロフィール

公認会計士・税理士 大谷 信介(おおたに しんすけ)

TKC全国会 中堅・大企業支援研究会会員

TKC企業グループ会計システム普及部会会員

TKC企業グループ税務システム小委員会委員

- ホームページURL

- 税理士法人大谷会計

免責事項

- 当コラムは、コラム執筆時点で公となっている情報に基づいて作成しています。

- 当コラムには執筆者の私見も含まれており、完全性・正確性・相当性等について、執筆者、株式会社TKC、TKC全国会は一切の責任を負いません。また、利用者が被ったいかなる損害についても一切の責任を負いません。

- 当コラムに掲載されている内容や画像などの無断転載を禁止します。