持分なし医療法人への移行手続きにおける留意点②

認定医療法人の申請において影響を及ぼす事項を確認しよう

TKC医会研 認定医療法人制度移行支援プロジェクト リーダー 立花 洋介

出資持分の定めのある社団医療法人(以下、「経過措置医療法人」という)は、医療法人の非営利性、継続性の観点から次のような課題が指摘されています。

①出資社員の退社時等や医療法人解散時に、出資者に出資額に応じた医療法人の財産が払い戻されることから、非営利性の確保に抵触するのではないかといった疑義。

②出資持分の払い戻し請求権の実行が、医療法人の財政状態を毀損し医業の継続性への支障をきたす。

こうした課題に対処するため、平成26年の改正医療法で、平成18年の改正医療法の附則として、政府に経過措置医療法人から出資持分の定めのない社団医療法人(以下、「新医療法人」という)への移行促進に努めることが要請されました。

今号では、経過措置医療法人の実質的な剰余金の配当の先送りが医業の継続性を阻む一因となっていること、および医療法人の限定された業務が、認定医療法人の認定要件に及ぼす影響などについて考えていきたいと思います。

Ⅰ.医療法人の業務と内部留保

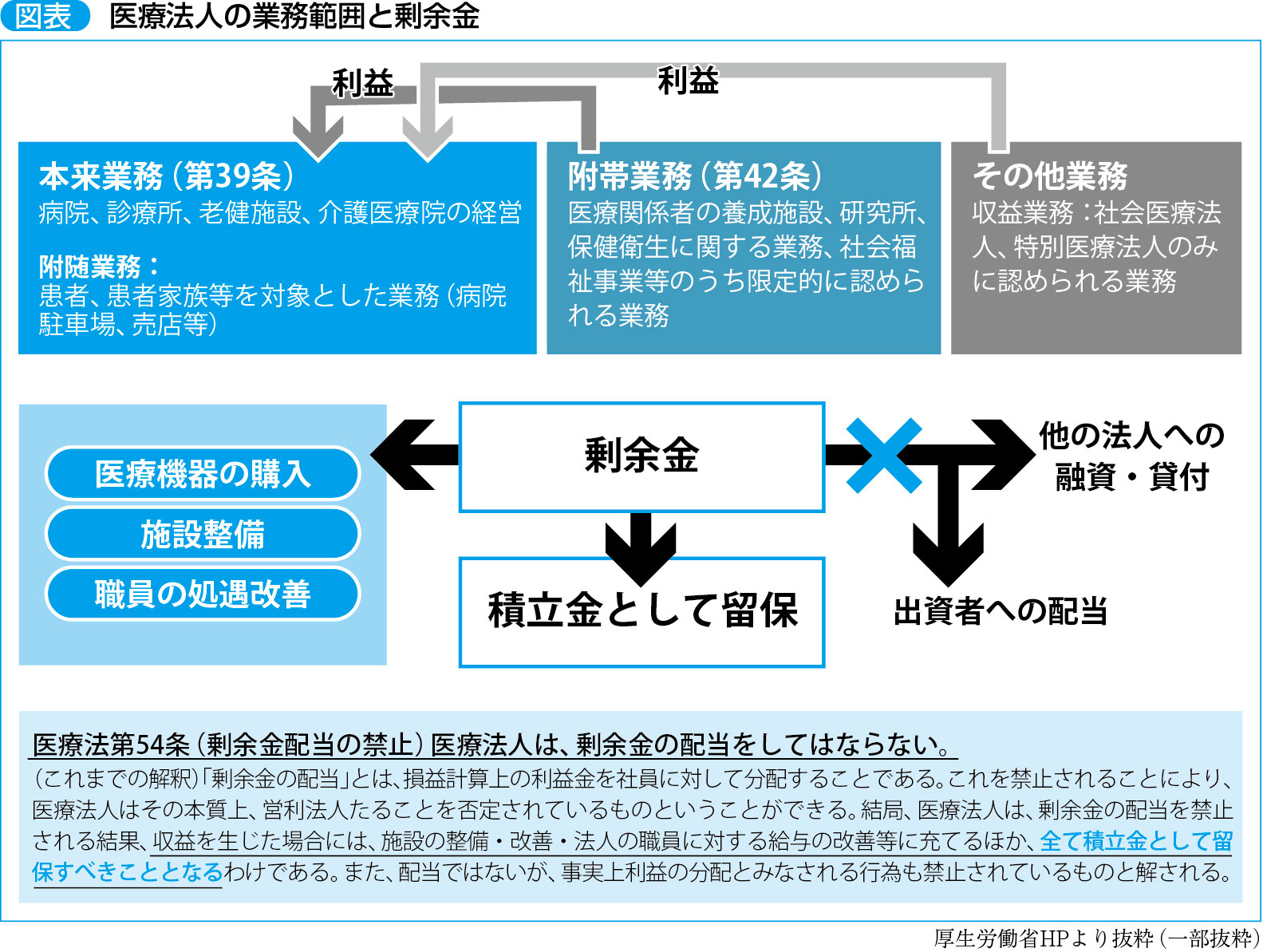

医療法人の業務は、本来業務を柱に3つの業務と付随業務に制限されています(図表)。本来業務というのは、病院、診療所、介護老人保健施設、介護医療院等を開設することで、本来業務に支障のない限り定款または寄附行為の定めるところにより、医療関係者の養成または再教育、介護保険法に定められている居宅サービス事業、居宅介護支援事業等の附帯業務を行うことができます。しかし、本来業務を行わず、附帯業務のみを行うことは医療法人の運営としては不適切だとされています。

3つ目の収益業務を行うことができる医療法人は、社会医療法人に限られています。本来業務に支障のない範囲で、定款または寄附行為に定めるところにより、収益を当該社会医療法人の本来業務の経営に充てることを目的に収益業務を行うことができるとしています。

これらの業務と附随業務(図表)から生み出された剰余金については、医療機器の購入、施設の整備・修繕、職員の処遇改善等に充当する以外の剰余金は、すべて積立金として内部留保しなければならないとされています(図表)。

Ⅱ.遊休財産の制限

認定医療法人の認定要件の1つとして、遊休財産額の制限があります。この遊休財産とは、具体的な使途が決まっていない内部留保された財産のことです。

遊休財産額は、医療法人の直近に終了した会計年度の貸借対照表の資産総額から、本来業務、附帯業務に供する財産、図表に掲げる業務を行うために保有する財産、本来業務、附帯業務を行うための財産の取得または改良に充てるための資金で一定の要件を満たすものや、将来の特定事業の実施のために特別に支出する費用に充当する資金等で一定の要件を満たしたものを控除した残額に、資産総額に占める純資産の割合を乗じて計算します。

この遊休財産額が本来業務の一年間の事業費用の額以下であることが認定医療法人の認定にあたり必要となります。

また、現預金や保険積立金などは、本来業務等に供する資産、あるいは本来業務等を行うために保有する財産には含まれず、遊休財産に分類されることになります。しかし、本来業務等の取得・改良に充てるために、現預金を減価償却引当特定預金等の特定預金として分別管理することで、遊休財産から除外することができます。

なお、減価償却引当特定預金等を設定する場合には、定款のなかで減価償却引当特定預金等を設ける旨の記載を要することや、一定の管理手続規定を設けることが必要です。

Ⅲ.出資持分の払い戻し請求権と遊休財産

経過措置医療法人についても、医療法人の本来業務等で生じた剰余金は、医療機器の購入、施設の整備・修繕等に充当する以外は積立金として内部留保する必要があります。

しかし、経過措置医療法人の出資社員が何かしらの事情により退社する場合には、認定医療法人の遊休財産残額の計算にあたり控除できた本来業務、付随業務に供する財産等も含めたすべての財産が、出資持分の払い戻し請求権の対象となることから、医療法人の医業の継続性に支障をきたす恐れがあることは容易に想像されます。

Ⅳ.認定医療法人制度

経過措置医療法人から新医療法人に移行すると、新医療法人には出資持分が存在しないので、医療法人は、出資持分の払い戻しによって財政状態が毀損されることの心配から永久に解放されることになります。社員にとっても出資持分が存在しないので、社員の相続人が医療法人の経営を引き継いだとしても、相続税の負担が生じることはありません。非上場株式等の事業承継税制は、本特例措置の適用を受ける後継者の贈与税、相続税を納税猶予、納税免除する制度で、株式会社そのものに影響を及ぼすものではありません。経過措置医療法人から新医療法人への移行は、事業承継者に永久に相続税の負担をなくすことになります。

認定医療法人の認定要件の1つである経過措置医療法人の関係者に対する特別の利益供与の禁止規定の理解が、日頃、税務会計に慣れ親しんでいる私たちには、下記の理由から混乱を生じさせることがあります。

①税法上、特別の利益の供与に当たらない関係者との取引も認定医療法人の認定に当たっては特別利益に当たることがあること。

②税法上認められた関係者との取引も医療法人の業務の制限から関係者への特別の利益に当たると判断されることがあること。

たとえば、役員社宅の賃貸料相当額と役員から受領する賃貸料の差額が税法上経済的利益として給与とされない場合でも、当該認定制度は、他の法人よりも税制面での優遇を受ける制度であるといったことから、特別の利益の供与に当たるか否かの判断は、すべての法人を対象としている税法上の役員に対する社宅等の取扱いよりも厳格に解されるといったことや、特定の役職員等への社宅の貸与、あるいは特定の役職員への金銭の貸付が、税法上は適正な取引と判断される場合も、医療法人は業務範囲が制限されていることから、福利厚生の一環あるいは救急対応など業務上の必要性の場合に該当しない場合には特定の役職員への利益供与と判断されることです。認定医療法人の認定申請にあたっては、経過措置医療法人とその関係者等との取引について、医療法人の業務範囲と照らし、業務範囲外のことがあれば、取引が福利厚生等に該当する取引であるか否かを検討しておくことが必要です。

(「TKC医業経営情報」2019年5月号より)