クリニックの「税」のあれこれ 第3回 何が「交際費」になる?

TKC全国会 医業・会計システム研究会 若山 由希子

どこまでが法人の交際費で認められるのか、気になる院長先生も多いことでしょう。令和6年度税制改正では交際費の損金不算入制度の見直しがあり、法人税において交際費等から除外される1人あたりの飲食費の基準が、5千円以下から1万円以下に引き上げられました。今回はその内容も踏まえて、交際費について解説します。

Q 交際費で飲食代が1人あたり1万円以下なら経費で落とせると聞きました。どういうことなのでしょうか?

A 1人あたり1万円までの飲食代は交際費として損金算入が可能です。ただし、「誰に」「何の目的で」支出したかによって判断が変わりますから注意が必要です。

そもそも「交際費」とは

交際費とは、取引先や仕入先その他事業に関係する者に対して、接待、供応、慰安、贈答等のために支出する費用をいいます。

交際費は事業関係者との親交を深めて円滑な取引を継続したり、顧客の新規獲得を目指したりするうえで必要な支出ですが、無制限に交際費を認めてしまうと過剰接待が行われ、納める税金が少なくなることを危惧し、税法上では制限が設けられています。

交際費は法人税法上、原則として全額が損金に算入されないこととなっていますが、資本金や出資金の額に応じて、一定金額までは損金算入が認められています。なお、この制限は法人に対する制限であり、個人事業主の場合、交際費の上限規制はなく、事業を行ううえで業務との関連性があれば経費として認められます。

図表1のとおり、出資金1億円以下の中小法人であれば、年間800万円以下の交際費は損金算入が可能となります。

損金算入が認められるものは?

税法では支出の目的・性格・金額などから交際費になるものと交際費から除かれるものとに区分しています。下記のものは交際費とはなりませんが、損金算入が認められます。

①従業員の慰安のために行われる旅行や運動会等で通常要する費用

②主に社外の人との飲食等のために使う費用で1人1万円以下である費用(一定の事項を記載した書類の保存が必要)

③カレンダーや手帳、うちわ、手ぬぐい等を贈るために通常要する費用

④会議に関連して弁当や茶菓等 を出すために通常要する費用

⑤新聞・雑誌・放送番組等のために行う座談会や取材等のために通常要する費用

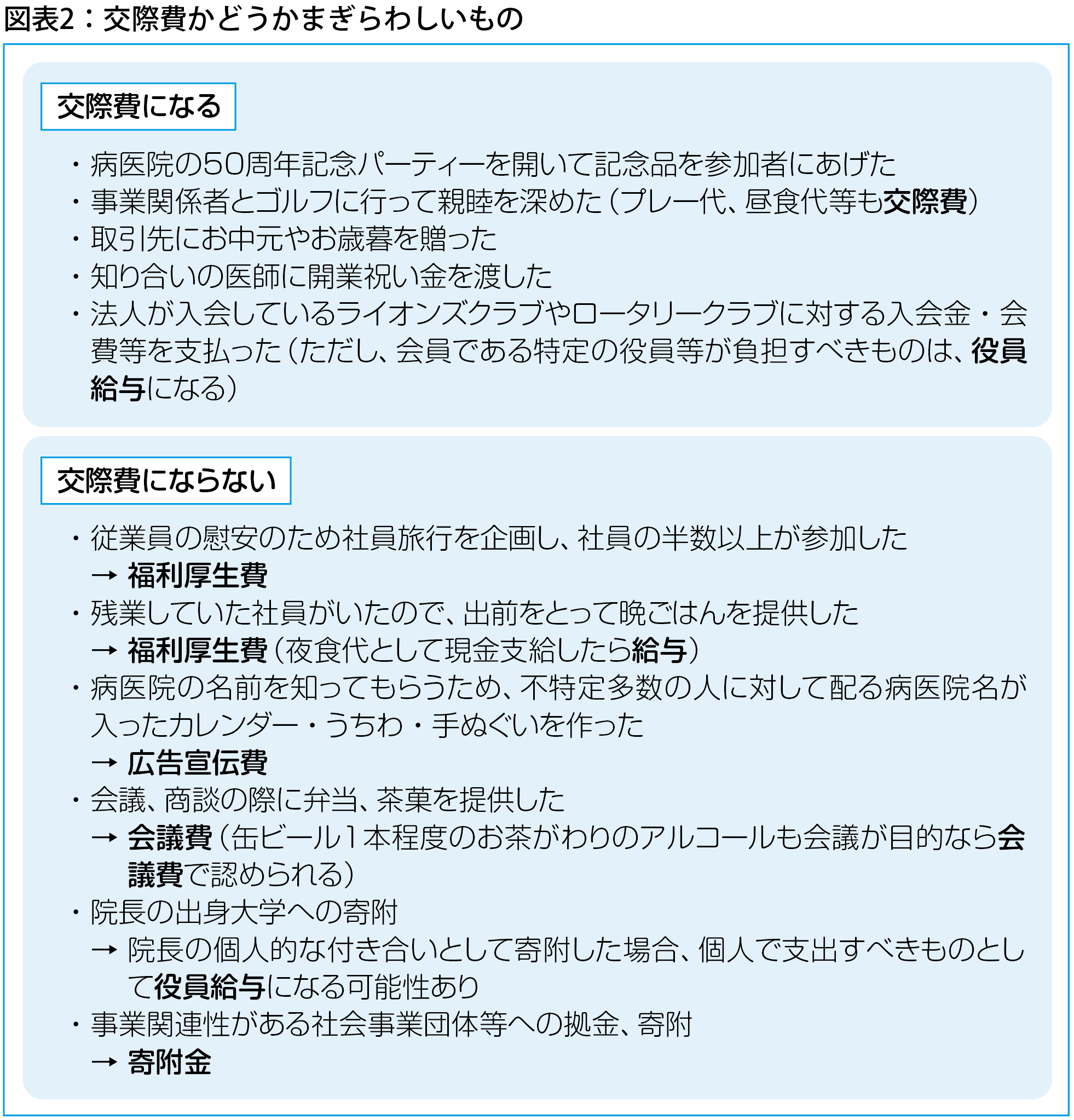

交際費かどうかまぎらわしいものの例は、図表2の通りです。

領収書等に記載すべき内容は?

前項の「②主に社外の人との飲食等のために使う費用で1人1万円以下である費用」※の「一定の事項を記載した書類等」というのは、図表3のように、下記の内容を記載した領収書となります。

①飲食等のあった年月日

②飲食等に参加した得意先、仕入先その他事業に関係のある者等の氏名又は名称及びその関係

③飲食等に参加した者の数

④その飲食等に要した費用の額、飲食店等の名称及び所在地

⑤その他飲食等に要した費用であることを明らかにするために必要な事項

この飲食費は、「会議費」の勘定科目で処理するとわかりやすいでしょう。なお、社内飲食費はこの1万円基準から除かれます。交際費処理のポイントは?

交際費のポイントは、「業務遂行上必要な支出」を「事業に関係する者」に支払ったものであるかどうかです。相手が社外の人であれば交際費、社内の人であれば福利厚生、また目的によっては広告宣伝費や寄附金となります。誰に、何の目的で支出したかが判断の基準となります。

もし公私を混同して、家族との食事や事業に関係ない人とのゴルフなど私的な支出を交際費としてしまい、それが税務調査で見つかり否認された場合、役員への給与となり、法人では損金不算入、個人では所得課税と税金が二重にかけられることとなります。

今回の改正で、規模が大きい医療法人についても1人1万円以下の飲食費が損金算入可能となりました。交際費は、個人で負担すべきものか、法人で負担できるものかの判断が難しく病医院のコンプライアンスに関わってきますので、顧問税理士とも相談しながら、きちんと処理するようにしましょう。

もし公私を混同して、家族との食事や事業に関係ない人とのゴルフなど私的な支出を交際費としてしまい、それが税務調査で見つかり否認された場合、役員への給与となり、法人では損金不算入、個人では所得課税と税金が二重にかけられることとなります。

今回の改正で、規模が大きい医療法人についても1人1万円以下の飲食費が損金算入可能となりました。交際費は、個人で負担すべきものか、法人で負担できるものかの判断が難しく病医院のコンプライアンスに関わってきますので、顧問税理士とも相談しながら、きちんと処理するようにしましょう。

次回は「専従者給与」「事業専従者控除」などの内容を解説します。

(TKC医業経営情報2024年10月号より)