特例事業承継税制とは?

制度のポイントと運用支援フローをわかりやすくご紹介!

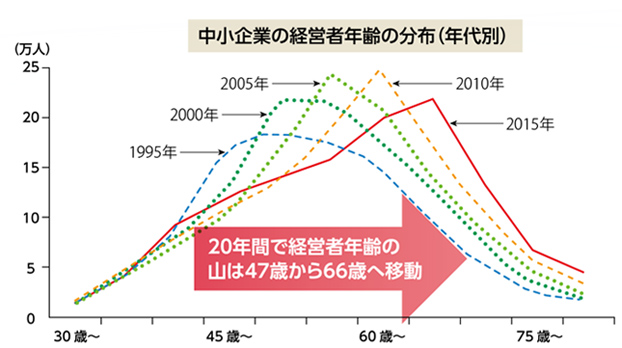

国は今後10年間を事業承継支援の集中実施期間と位置づけています

(中小企業庁「2017年中小企業白書 概要」より)

- 今後10年の間に、70歳を超える中小企業・小規模事業者の経営者は約245万人となる(日本企業全体の2/3)

- 廃業が急増し地方経済は成り立たなくなる

- 事業承継の問題の解決無くして、地方経済の再生・持続的発展はない

- 優良企業でも、税負担の重さから継承が困難になるケースも多い

このような背景があり、平成30年度税制改革において、

事業承継時の贈与税・相続税の納税を猶予する事業承継税制が大きく改正され、

10年間限定の特例措置が設けられました。

贈与時・相続時に実質税負担ゼロで後継者へ自社株式を承継できる

「特例事業承継税制」とは

一定の手続きによって、後継者に一括で贈与等をした非上場株式等の贈与税額が全額納税猶予されます。

贈与した先代経営者の死亡の際には贈与時の評価額が相続税の課税対象とされますが、これも全額猶予されます。

事業承継税制の現行(一般)と特例の相違点

※令和8年度税制改正大綱に、特例承継計画の提出期限延長が盛り込まれました。特例承継計画の提出期限が令和9年9月末まで、個人事業承継計画の提出期限が令和10年9月末まで延長となります。

| 項目 | 現行(一般)の事業承継税制 | 特例事業承継税制 |

|---|---|---|

| 対象株式 | 発行済議決権株式総数の3分の2 | 全株式 |

| 相続時の 猶予対象評価額 |

80% | 100% |

| 雇用確保要件 | 5年平均80%維持 | 実質撤廃 |

| 贈与等を行う者 |

|

複数株主 |

| 後継者 | 後継経営者1人のみ | 後継経営者3名まで (10%以上の持株要件) |

| 相続時精算課税 | 推定相続人等後継者のみ | 推定相続人等以外も適用可 |

| 特例経営承継期間後の 減免要件の追加 |

民事再生・会社更生時にその時点の評価額で相続税を再計算し、超える部分の猶予税額を免除 | 譲渡・合併による消滅・解散時を加える |

| 特例承継計画の提出 | 不要 | 要 |

| 提出期間 | ― | 平成30年4月1日から 令和8年3月31日まで |

| 先代経営者からの 贈与の期間 |

なし | 平成30年1月1日から 令和9年12月31日まで |

特例事業承継税制のポイント

-

使いやすく、

リスクが大幅に減少猶予割合の100%への引き上げ、雇用確保要件の実質撤廃、減免制度の導入などにより、非常に使いやすく、リスクが大幅に減少した制度となりました。

-

「特例承継計画」の

提出が必要令和8年3月31日までに、認定経営革新等支援機関の指導および助言を受けた「特例承継計画」を都道府県に提出しなければなりません。

-

令和9年12月31日

までの贈与が対象令和9年12月31日までの贈与が対象となります。

-

株式評価額の引き下げのための

対策が必要あくまで税額が「猶予」される制度です。株式評価額の引き下げのための対策が必要であり、また、要件を満たさなくなった場合のリスクも考慮する必要があります。

-

都道府県および税務署に

報告の継続が必要適用を受けて事業を承継した後も、適用要件を満たしているか確認し、都道府県および税務署に報告し続ける必要があります。

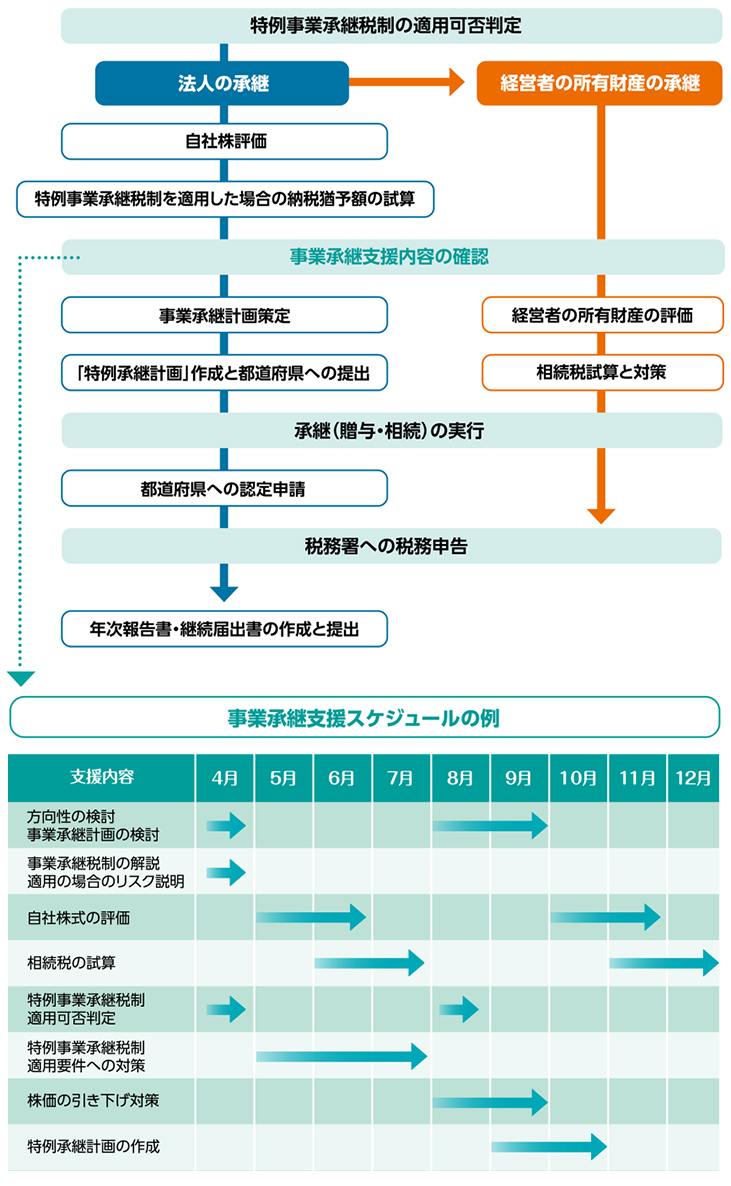

TKC会計人による特例事業承継税制の適用支援フロー(例)

事業承継の前に、「見える化」と「磨き上げ」が重要です!

「特例事業承継税制」は、自社株式の評価が高い優良企業ほど適用効果が高い制度です。

後継者が継ぎたいと思える企業づくりのために、「見える化」と「磨き上げ」に取り組みましょう。

「見える化」のチェック

- 専門家による月次巡回監査を受け、発生主義で月次決算を行っている。

- 毎月、前月の正しい業績を把握し、幹部社員と共に打ち手を検討している。

- 「中小会計要領」に準拠した決算書を作成している。

- ローカルベンチマークやSWOT分析などで、自社の強みや弱みを分析している。

- 金融機関へ決算書や月次試算表などの情報を開示し、経営状況を共有している。

- 自社の株式の評価額を知っている。

「磨き上げ」のチェック

- 経営理念やビジョンを明文化し従業員に示している。

- ビジョンに基づいた中期経営計画を策定している。

- 具体的な行動計画を含めた短期経営計画を策定し、PDCAサイクルを構築している。

- 経営計画を金融機関と共有し、必要な金融支援を受けている。

- 後継者育成に取り組んでいる。

- 会社の借入金は、経営者の個人保証免除の取り扱いを受けている。

事業承継を実行するまでの「5つのステップ」

-

- STEP1

- 事業承継に向けた準備の必要性の認識

-

- STEP2

- 経営状況・経営課題等の把握(見える化)

-

- STEP3

- 事業承継に向けた経営改善(磨き上げ)

-

- STEP4

- 事業承継計画策定

-

- STEP5

- 事業承継の実行

(中小企業庁「経営者のための事業承継マニュアル」より)

特例事業承継税制の適用を受けるには、経営革新等支援機関の支援が必要です!

特例事業承継税制による贈与税または相続税の納税猶予は、令和8年3月31日までに、

会社が経営革新等支援機関の指導及び助言を受けて作成した「特例承継計画」を

都道府県に提出する必要があります。

「経営革新等支援機関」とは

「中小企業経営力強化支援法」の規定に基づき、財務局及び経済産業局長が認定する機関です。

TKC全国会会員6,829名(令和7年9月3日現在)が「経営革新等支援機関」の認定を受けています。