給与担当者のための「なるほど!定額減税」

- 定額減税の概要と押さえておきたい実務のポイント -

給与担当の皆さまに押さえていただきたい

実務のポイント等をご案内します。

安心して定額減税への対応に取り組めるよう、ぜひ、ご確認ください。

定額減税の概要

令和6年度税制改正による定額減税の概要は以下のとおりです。

対象者

- 居住者※1

- 合計所得金額※2が1,805万円以下※3

- 国内に住所を有する個人または現在まで引き続いて1年以上居所を有する個人

- 所得税は令和6年分、個人住民税は令和5年分の合計所得金額をもとに

定額減税対象を判定 - 給与収入のみの場合、年収2,000万円以下

子ども・特別障害者等を有する者等の所得金額調整控除の適用を受ける方は、

2,015万円以下

減税額

減税額は以下の表のとおりです。令和6年分の所得税と個人住民税を対象に、減税が実施されます。

| 税目 | 種別 | 減税額 |

|---|---|---|

| 所得税 | 本人※1 | 3万円 |

| 同一生計配偶者※1 ※4 | 3万円 | |

| 扶養親族※1 | 3万円/人 | |

| 個人住民税 (所得割) |

本人※1 | 1万円 |

| 控除対象配偶者※2 ※5 | 1万円 | |

| 扶養親族※2 | 1万円/人 | |

| 控除対象配偶者を除く 同一生計配偶者※2 |

1万円※3 |

減税方法

給与所得者の場合

給与所得者の場合

所得税

給与支払者が給与等を支払う際に、源泉徴収税額から定額減税額を控除することで減税されます。

令和6年6月1日以降の最初の給与等の源泉徴収税額から順次控除し、控除しきれない場合は年末調整で控除します。

それでも控除しきれない場合は給付措置が行われる見込みです。

- 令和6年6月1日以降に支払う給与等に対する源泉徴収税額から定額減税額を控除する事務

- 年末調整の際に、精算を行う事務

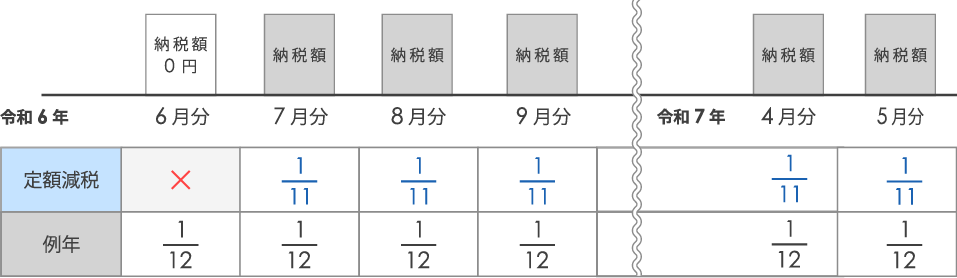

個人住民税(特別徴収)

令和6年6月分の住民税は特別徴収されません。

令和6年度分の住民税の所得割額から減税額を差し引いた額を11等分し、令和6年7月分~令和7年5月分が毎月特別徴収されます※。

減税対象外の人(令和5年分合計所得金額が 1,805万円超の場合や均等割・森林環境税のみ課税される場合)は従来どおり令和6年6月分から特別徴収します。

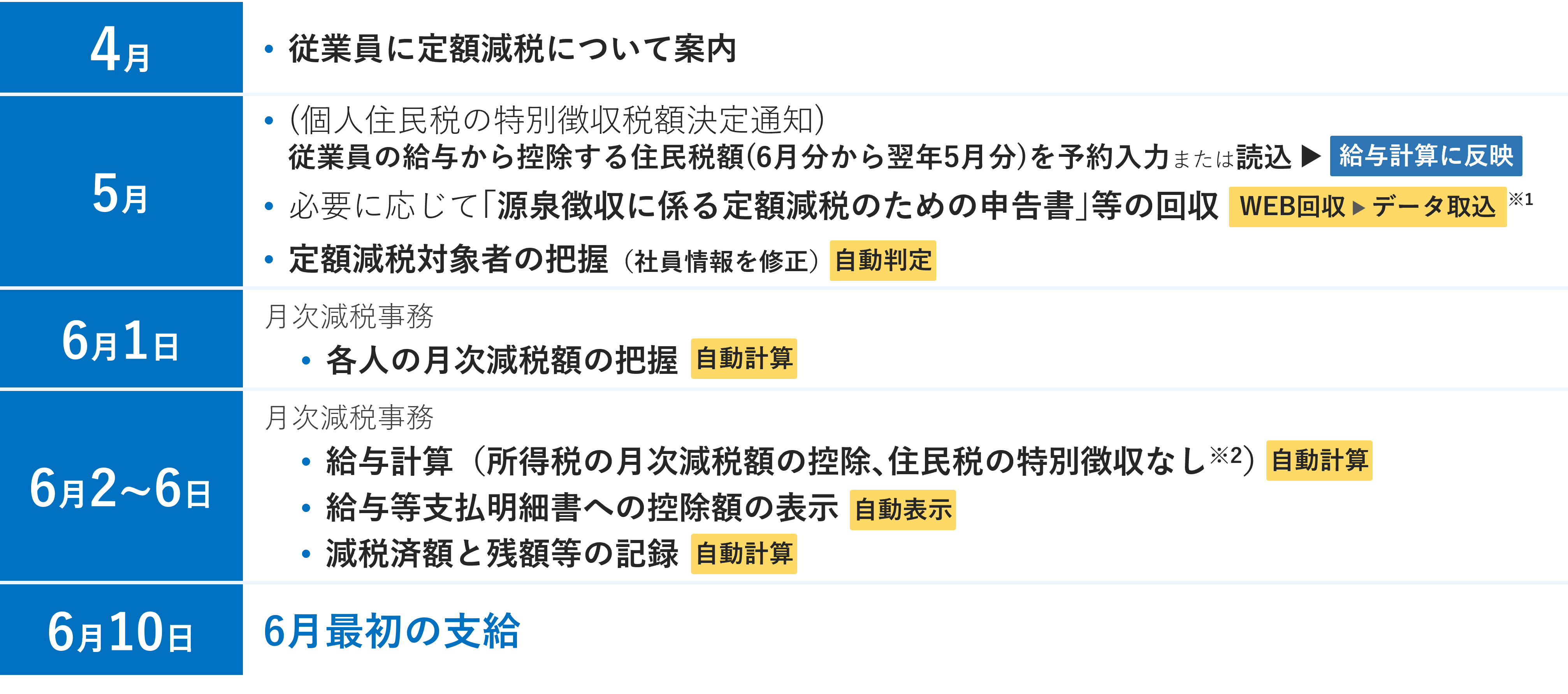

対応スケジュール※クリックで拡大

6月10日に給与の支給を想定した場合の主な減税事務の流れ

![]()

PXまいポータルをお使いの場合にご利用いただける機能です。

減税対象外の人(令和5年分合計所得金額が 1,805 万円超の場合や均等割・森林環境税のみ課税される場合)は、従来どおり令和6年6月分から特別徴収します。

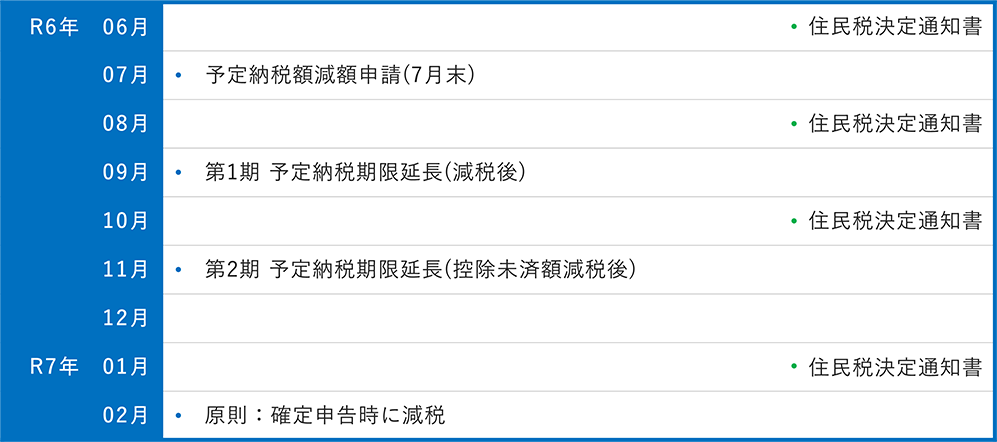

個人事業者の場合

個人事業者の場合

所得税

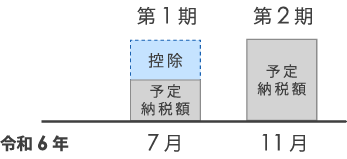

令和6年分の所得税の第1期分予定納税額(7月)から本人分の定額減税額を控除します。

控除しきれない分は第2期分予定納税額から控除し、それでも控除しきれない場合は確定申告で精算します。

扶養親族等の分は確定申告で控除しますが、予定納税額の減額申請を行うことで、第1期分予定納税額から控除できます。

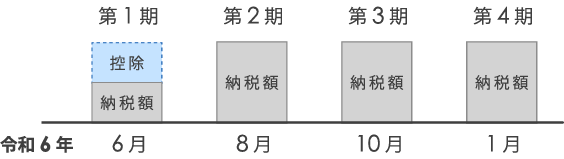

個人住民税(普通徴収)

第1期分の納付額から控除されます。控除しきれない場合は第2期分以降の納付額から順次控除されます。

住民税決定通知書で本人と扶養親族等分を減税した納付額が通知されます。

対応スケジュール※クリックで拡大

定額減税Q&A

- 令和6年6月以降に結婚・出産・子どもの就職など、「扶養控除等申告書」や「源泉徴収に係る定額減税のための申告書」の記載事項に異動が生じた場合

- 令和6年6月2日以降に社員を中途採用した場合

- 令和6年分の合計所得金額が1,805万円を超える場合※ など

年間の合計所得金額が1,805万円を超える人は定額減税の対象外ですが、合計所得金額が1,805万円を超えると見込まれる人であっても、主たる給与の支払者はこれを考慮せず、令和6年6月以降の月々の給与等の所得税から定額減税額を順次控除して支給する必要があります。

そのため、年間の合計所得金額が確定し1,805万円を超える場合は、年末調整または確定申告でそれまで控除した額を精算することになります(所得税の徴収)。

なお、主たる給与の支払者からの給与収入が 2,000 万円を超える人は年末調整の対象となりませんので、その人は確定申告で最終的な年間の所得税額と定額減税額との精算を行うこととなります。

TKCシステムなら、

安心して定額減税の準備から

給与計算・年末調整事務まで

対応できます

定額減税に関する情報やツールが

専用サイトで確認いただけます。

システム起動時のメニューに掲載している

以下のバナーからご確認ください。

その他のおすすめコンテンツ