中堅・大企業における

電子取引対応のQ&A

中堅・大企業における電子取引対応の5つのポイント

電子取引データの保存について、紙での保存は認められず、

電磁的記録を保存しなければなりません。

複雑な対応が必要に感じられますが、5つのポイントに整理できます。

-

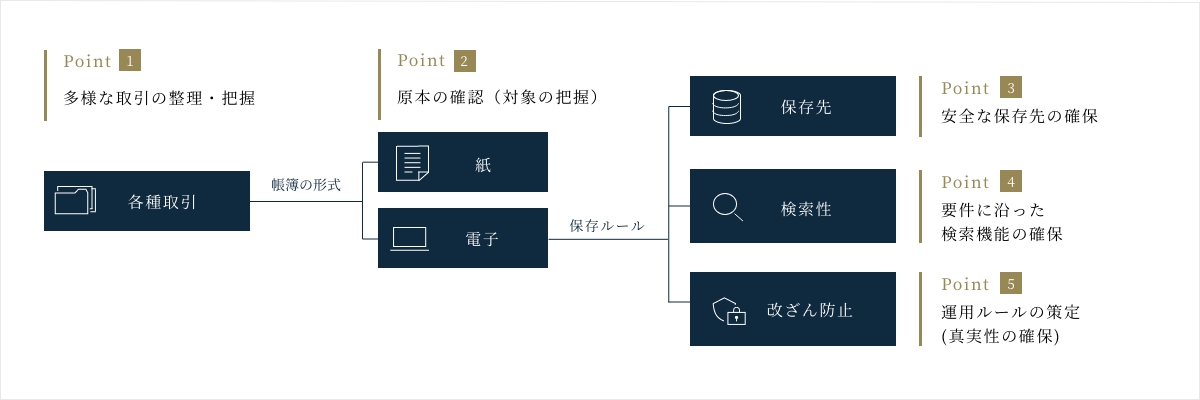

Point1

取引の種類分けと内容の把握

まず、現状のビジネスにおいて、どの取引が電子取引に該当するのか、取引を種類分けし、取引の一連の流れと内容を把握する必要があります。あまり細かいことに捉われず、取引の一連の流れを整理しながら、電子によるやりとりを洗い出しましょう。

-

Point2

原本性の確認(原本は、紙か電子か)

取引の実態に合わせて、電子取引の対象を把握・特定する様々な取引では、見積書や注文書、請求書など、段階に応じて書類の取り交わしが行なわれます。その際、現在のやりとりが電子ファイルを主として行なわれており、そのことについて利害関係者の共通認識があれば、電子取引であると考えられます。押印した書類であっても、その書類を電子ファイルでやりとりすることが主たる取引であり、利害関係者の共通認識があれば電子取引であると考えられます。

-

Point3

保存要件に沿った電子ファイルの保存先の確保

電子取引に係る電磁的記録の保存をする場所には、安全なインフラで、安心して管理できる仕組みが必要です。そして、電磁的記録が、整然とした形式及び明瞭な状態で、速やかに出力できる「見読性の確保」が求められます。

-

Point4

保存要件に沿った検索機能の確保

電子取引に係る電磁的記録については、次の要件を満たす検索機能を確保しておく必要があります。(保存義務者が、税務職員による質問検査権に基づく電磁的記録のダウンロードの求めに応じる場合には、②及び③は不要です)

なお、判定期間(前々事業年度)の売上高が 5,000 万円以下の場合又は電磁的記録を出力した書面を取引年月日その他の日付及び取引先ごとに整理されたものを提示・提出できるようにしている場合で、税務職員による質問検査権に基づく電磁的記録のダウンロードの求めに応じる場合には、検索機能の要件は不要です。- 1取引年月日、その他の日付、取引金額その他の主要な項目を検索条件として設定できること。

- 2日付又は金額に係る記録項目については、その範囲を指定して条件を設定することができること。

- 3二以上の任意の記録項目を組み合わせて条件を設定できること。

-

Point5

不正や改ざんなどを防止する仕組みが必要(真実性の確保)

電子取引が正しく行われたことを担保する必要があります。

記録事項の訂正・削除を行った場合に、これらの事実及び内容を確認できるシステムが必要です。

または、記録事項の訂正・削除を行うことができないシステムで取引情報の授受及び保存を行うことが必要です。あるいは、正当な理由がない訂正・削除の防止に関する事務処理規定を定め、その規定に沿った運用を行う必要があります。

中堅・大企業における電子取引FAQ

TKC全国会 中堅・大企業支援研究会会員が、

中堅・大企業の電子取引対応の悩みにお答えします。

なお、国税庁ホームページにて、

電子帳簿保存法Q&A(一問一答)~令和6年1月1日以後に保存等を開始する方~が掲載されております。

そちらも合わせてご確認ください。

-

A

電子帳簿保存法Q&A(一問一答)【電子取引関係】問4【回答】ホで、次のような見解が示されています。

ホ 取引慣行や社内のルール等により、データとは別に書面の請求書や領収書等を原本として受領している場合は、その原本(書面)を保存する必要があります。 -

A

電子帳簿保存法Q&A(一問一答)問4によると、電子メール本文に取引情報が記載されている場合は当該電子メールを保存する必要がありますが、電子メールの添付ファイルにより授受された取引情報(領収書等)については当該添付ファイルのみを保存しておけば良いことになります。

電子メール本文を保存する必要がある場合、PDFに出力する方法で結構です。 -

A

「電子取引」とは、取引情報の授受を電磁的方式により行う取引をいいます(法2五)。

なお、この取引情報とは、取引に関して受領し、又は交付する注文書、契約書、送り状、領収書、見積書その他これらに準ずる書類に通常記載される事項をいいます。

具体的には、いわゆるEDI取引、インターネット等による取引、電子メールにより取引情報を授受する取引(添付ファイルによる場合を含みます。)、インターネット上にサイトを設け、当該サイトを通じて取引情報を授受する取引等をいいます。(一問一答【電子取引】問2)

したがいまして、貴社が受領又は交付する書類であれば、対象と考えます。 -

A

電子帳簿保存法はいわゆる内国税に対して適用されますが、電子化が求められます。

-

A

受領した請求書のPDFファイルをそのまま保存対象とすることを推奨します。

-

A

現行法の電子帳簿保存法Q&A(一問一答)問4でも次のとおり記載されており、改正法でも要件は同様です。

①電子メール本文に取引情報が記載されている場合は当該電子メールを保存する必要がある。

②電子メールの添付ファイルにより授受された取引情報(領収書等)については当該添付ファイルのみを保存しておけば良い。 -

A

電子取引の定義には該当しないものと考えます。また、申告書データは税務署に提出しているため、そもそも税務調査で提示を求められることはないかと思います。

-

A

はい、含まれます。なお、令和6年1月1日以後に法定申告期限等が到来する国税について過少申告加算税の軽減措置の適用を受ける場合、優良な電子帳簿として作成しなければならない帳簿の範囲が令和5年度税制改正で見直されました。その結果、給与/賃金台帳、現金出納帳、当座預金出納帳などは対象から除外されましたが、有価証券明細表や繰延資産明細表は含まれております。

-

A

国税の法定申告期限までに提出する必要があります(電子帳簿保存法Q&A(一問一答)問43)。

-

A

有価証券明細表や繰延資産明細表等に関する明文化された規定はありませんが、税務調査があった際に、その管理・記録した内容について速やかに対応できるよう、対応付けをしておくことが望ましいと思われます。

-

A

インターネットバンキングで振込等をした場合、「相手先名」「金額」「日時」が表示されると考えますが、これらの情報は、銀行窓口で振込等をした際に受領する「控え」に相当するものと解釈されます。したがって、振込結果の情報をダウンロードなどにより電子データで取得した場合は、そのデータは電子取引に該当すると考えられます。

このため、令和4年1月1日以後は、電子データでの保存対象になると思われます。 -

A

納付情報として「相手先名」「金額」「日時」の記載があり、かつ電子データで入手した場合には電子取引に該当するものと思われます。

-

A

鑑部に取引先名、取引年月日、金額など請求書の構成要素が記載されている場合には、保存の対象となります。

-

A

取扱通達4-31によると、関連性を確保するための番号等が帳簿に記載されていない場合であっても、他の書類を確認すること等によって帳簿に記載すべき当該番号等が確認でき、かつ、関連する書類が確認できる場合には帳簿との関連性が確認できるものとして取り扱います。

参考URL ・https://www.nta.go.jp/law/joho-zeikaishaku/sonota/030628/pdf/01.pdf

-

A

その大きさで出力できることが要件になっていますので、対応したドキュメントスキャナを用いて取り込むことになります。

中大研は、会計専門家による中堅・大企業の

支援集団です

電子取引対応に関する「税務・会計コラム」

TKC全国会 中堅・大企業支援研究会会員

税理士 小山 勝

TKC全国会 中堅・大企業支援研究会(中大研)は、TKC全国会の税理士・公認会計士の中でも、中堅・大企業に対する税務・会計・システムを研究する専門家集団です。上場企業を中心に6,190を超える中堅・大企業の支援実績があります。電子取引対応も研究を継続しています。ぜひお気軽にご相談ください。