機関誌掲載情報

『公益・一般法人』2019年2月1日号に掲載されました!

公益法人会計ソフト社の中の人に聞いてみた!!決算のとき自社のソフトをどう活用してほしいのか?!

FX4クラウド(公益法人会計用)における決算業務の効率化と便利な機能

*全国公益法人協会機関誌『公益・一般法人』2019年2月1日号より転載

はじめに

株式会社TKCが公益法人向けに提供する会計システムには、クラウド型の「FX4クラウド(公益法人会計用)」とスタンドアロン型の「公益法人会計データベース」の2つがあります。

TKCの会計システムは、TKC全国会(税理士・公認会計士1万1,200名が組織するわが国最大級の職業会計人集団)システム委員会の審議決定に基づき開発されており、公益法人会計基準や税法への万全な対応と共に、事業運営に役立つ情報を適時に提供する豊富な業績管理機能がその特長となっています。

2018年9月末現在で両システムの合計ユーザー数は約3,200法人に上り、全国の法人数(17,760法人)(内閣府「公益認定等委員会だより 第77号 平成30年10月5日発行」公益法人数と一般法人数の合計)の約18%を占めるとされます。

本稿では、FX4クラウド(公益法人会計用)を用いた決算業務について説明します。以下のⅠでは財務諸表の作成・印刷といった決算業務の機能を、Ⅱでは決算業務の効率化と適正な財務諸表作成につながる、期中に利用できる便利な機能をそれぞれ紹介することで、システムのコンセプトや全体像の理解を深めていただきたいと思います。

Ⅰ 決算機能の活用のポイント(ぜひ活用してほしい機能)

1 伺書入力機能の活用

Webブラウザーから入力できる伺書入力機能は、ライセンスフリーのため、法人の規模に応じて複数人での利用が可能です。法人によっては、100人を超える規模で入力を行っているところもあります。仮にこういった大規模運用であっても、辞書機能や過去データからの複写機能を活用することで入力項目を最小限に抑え、ミスのない正確な運用が可能です。

入力した内容は、回覧用の「伺書」として印刷が可能です。責任者の決裁後は、伺書データがそのまま会計データ、支払データとなりますので、経理担当者が紙ベースの伺書を改めて転記入力する必要はありません。これまで手書きで大量の伺書を発行していた法人が、伺書機能を活用したことによって決算の早期化につながった事例もあります。

さらに未決裁の伺書を抽出し、集計する機能も搭載しています。この機能を活用することによって、決算期において着地数値の予測が立てやすくなります。伺書機能を利用している法人の多くで、この集計機能が有効活用されています。

導入に当たっては、当初は経理担当部署からスタートし、徐々に利用範囲を拡大することをお勧めします。入力担当者を対象とする研修を実施する場合は、株式会社TKCから支援を受けることも可能ですので、まずは顧問契約を結ぶTKC全国会会員へご相談ください。

2 収益・費用の期間対応を支援する機能

例えば、当期に予算を執行し、翌期に支払予定日が到来するような場合、前述の伺書入力機能を利用すると、未払仕訳が自動的に計上されます。

伺書を入力する事業担当者は、こうした会計処理を意識することなく、通常どおり支払予定日、執行日、執行額等を入力すればよいため、入力担当者への特段のアナウンスは必要ありません。翌期に、実際に支払いが行われると、この未払仕訳は自動で消し込みされます。

なお、決算期だけでなく通常月においても、予算の執行から実際の支払いまでの間、未払計上しておくことももちろん可能です。

3 減価償却費の計上

「固定資産管理システム」(オプションシステム)を利用すると、減価償却仕訳と、それに伴う指定解除の仕訳(指定正味財産から一般正味財産への振替仕訳)が自動的に計上されます。

あらかじめ指定正味財産をシステムに登録し、固定資産と関連付けておきます。これによって減価償却の都度、対応する指定正味財産額が自動的に計算されます。複数の指定正味財産が充当されている場合、手作業での計算は煩雑になりがちですが、FX4クラウド(公益法人会計用)ではこの計算をすべてシステムが行います。

4 未払消費税等の計上支援

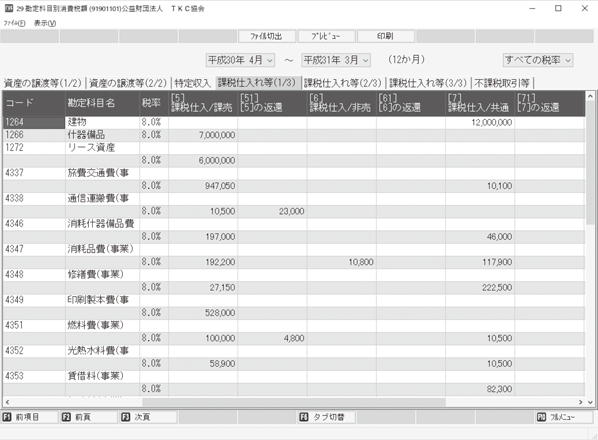

FX4クラウド(公益法人会計用)では、すべての取引について消費税の区分(課税区分)を入力できます。当該勘定科目について使用頻度が高い課税区分をパターン化し、あらかじめ登録できる機能を搭載しているため、仕訳入力の際に課税区分の選択に迷うことはありません。

課税区分は特定収入の区分を4種類用意しており、課税売上に対応する課税仕入れ、非課税売上に対応する課税仕入れ等にそれぞれ対応しています。

取引金額は、入力された課税区分に従い集計されます。これらは法人全体、会計区分、事業区分の単位で、勘定科目別に確認できます(図①)。勘定科目と課税区分を比較し、気になった点は、この確認画面から仕訳画面に直接遷移し、掘り下げて確認することができます。

未払消費税の計上については、これらの課税区分ごとの集計結果を参照し、それぞれの会計区分に対応した税額を確認しながら進めていくことになります。

なお、2019年10月の消費税率引上げに伴い導入される消費税の「軽減税率制度」には、2019年6月に対応予定です(改元対応は、これに先立って4月に実施します)。消費税法改正への対応はFX4クラウド(公益法人会計用)をはじめとしたTKCシステムの得意分野であり、迅速な対応や法令への完全な準拠についてご安心いただきたいと考えます。

5 共通費用の配賦

共通費用の配賦のために必要な準備は、①配賦対象金額のプール、②事前準備の2点です。

1つの勘定科目に、配賦対象の金額と配賦対象ではない金額が混在している場合は、勘定科目に内訳(補助科目)を設定し、両者を区分し、配賦対象の金額をプールしておく必要があります。

さらに、配賦のための事前準備として、配賦元事業・配賦元科目に対応する配賦先事業・配賦先科目及び配賦基準をあらかじめ登録しておく必要があります。これを一つひとつ登録していくのは大変ですので、FX4クラウド(公益法人会計用)では、配賦率が同一の場合は配賦の設定を一括登録できる機能を備えています。効率的な設定に向けて活用をお勧めします。

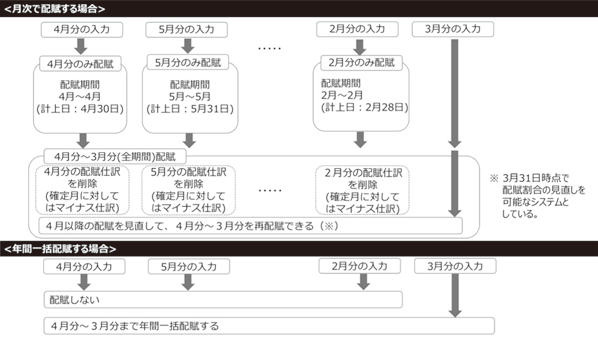

配賦対象金額のプールと事前準備が終了している場合は、あとはボタン1つで自動的にすべての配賦が実行されます。配賦実行後に根拠数値の見直しがあった場合も、その数値を再入力するだけで、簡単に再配賦を行うことができます。

配賦は、年次だけではなく、法人の管理体制に合わせて中間期、四半期、月次で行うことができます。また、月次で概算の配賦を行っておき、決算期の確定数値(決算額、配賦割合)に基づいて年間の配賦を再実行(洗い替え)することもできます(図②)。

また、配賦は多段階で行うことができるため、①内部管理として事業区分間の配賦を行った後に、②法人会計からその他の会計区分へ配賦を行う、といった流れを構築することも可能です。

会計区分をまたぐ配賦の場合は、他会計貸付金・借入金等の内部取引仕訳も合わせて自動計上しますので、会計区分ごとの貸借対照表の整合性を常に維持することができます。

6 会計区分間の貸借勘定の整理

複数の会計区分にまたがる支払を行った結果、特定の会計区分と別の会計区分の貸借対照表について整合性が失われてしまう可能性があります。貸借対照表内訳表を作成する法人の場合、こうした事態は避けなければなりません。決算時に内訳表を出して初めて気付くような事態は、好ましくありません。

FX4クラウド(公益法人会計用)では、期中に警告メッセージを表示し、決算に先立って発見・対応していただけるようにしています。

7 財務諸表等

①貸借対照表・正味財産増減内訳書

FX4クラウド(公益法人会計用)では、公益法人会計基準に則った事業の階層(会計区分-事業区分)で財務諸表を作成できるほか、内部管理用の階層に基づく財務諸表を出力できます。具体的には、理事会等で報告するための階層、あるいは税務上の収益・非収益に沿った階層による出力のことです。特に後者の場合、税務申告時の収益事業区分経理表の基礎資料として活用できます。

②注記・附属明細書

注記や附属明細書のうち、勘定科目残高を表示する箇所については、自動で連動し金額を出力しています。その他についてはユーザーによる入力が必要となりますが、システムで用意した標準文例や過去データから複写することも可能ですので、入力作業を効率化できます。

「基本財産及び特定資産の財源等の内訳」の各項目も、勘定科目残高からすべて自動転記しています。あらかじめ、財源等の内訳科目(指定・一般)とその内訳を合計する科目を登録し、適切に仕訳を計上していれば、特段の加工をすることなく当該注記が完成します。

③財産目録

貸借対照表科目の内訳(補助科目)をあらかじめ登録しておけば、その補助科目の名称、金額が初期値として財産目録の内訳に表示されます。あらかじめ補助科目を登録していない場合であっても、財産目録上で、独自の内訳項目を追加登録できます。財産目録上で公益目的保有財産等を区分表示する場合などに活用できます。

Ⅱ 決算業務の効率化と適正な財務諸表作成につながる便利な機能

1 銀行取引等のデータ受信(フィンテック[FinTech]機能)

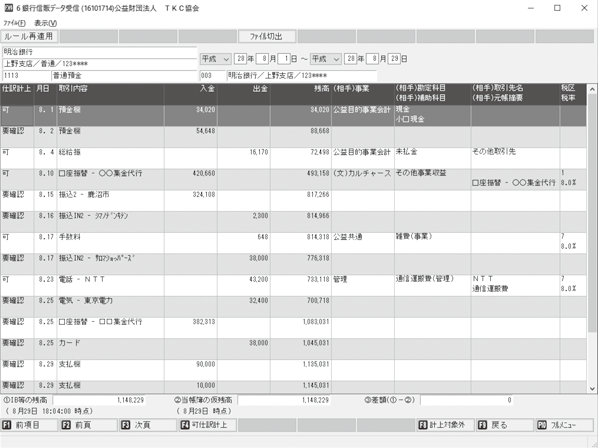

FX4クラウド(公益法人会計用)では、複数の金融機関(銀行や信販会社)からインターネットを利用して取引明細データを受信し、仕訳計上する機能を提供しています(図③)。現在通帳等から転記入力している場合は、当機能の利用で月次の仕訳入力事務が大幅に省力化できます。

これによって年次決算もスムーズになり、決算業務の早期化を図ることが可能です。

2 グラフによる前期比較(異常値等の発見)

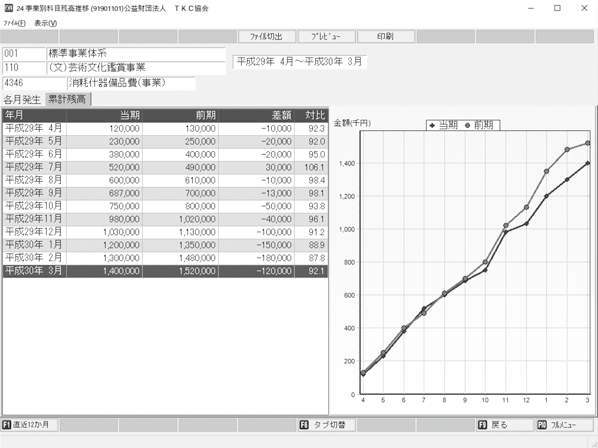

FX4クラウド(公益法人会計用)では、勘定科目残高の確認画面から、ボタンひとつでグラフの確認画面へ切り替えることができます(図④)。グラフは「期首からの累計残高」「各月の発生額」「2期比較」を用意しており、視覚的に異常値等を発見しやすくします。例えば、毎期大きな変動がない勘定科目について、前期実績と比べて乖離がある場合は、元帳画面へと遷移し、原因を掘り下げて確認することができます。

期中における異常値の発見と対応が、スムーズな年次決算につながります。

3 公益・一般法人の実務に即した支払管理機能

公益・一般法人では支払管理について、「会計区分(ないしは事業区分)ごとに行う方法」と「会計・事業をまたいで預金口座ごとに行う方法」の2パターンが考えられます。FX4クラウド(公益法人会計用)は、両パターンに対応します。支払先マスターは法人全体で管理されているため、入力時に支払先を適切に選択すれば、支払時に支払額、手数料が名寄せされます。

また、報酬・料金管理機能として、源泉徴収の自動計算機能を搭載しています。伺書入力時に、源泉税額を自動計算します。復興特別所得税導入後は計算が煩雑となったため、講師へ支払う謝金が頻繁に発生する法人などで、有効活用されています。

なお報酬・料金は、決算をまたいで暦年で確認できます。

4 国税関係書類のスキャナ保存

電子帳簿保存法の改正に合わせて「TKC証憑ストレージサービス(TDS)」を提供しました。TDSでは証憑(請求書、領収書、レジペーパー等)をスキャンし、TKCデータセンターにデータを保存します。スマートフォンでも簡単にレシートを電子化できます。また、証憑のスキャン時にOCR機能で証憑の取引先名や取引金額などをデータ化して読み取ることができます。TDSでスキャンした証憑とその証憑に基づき起票された仕訳は、1つの画面で並べて確認できるようになります(図⑤)。

5 電子帳簿閲覧機能

年次決算終了後、当該事業年度のデータは「電子帳簿ファイル」としてTKCデータセンターに保管されます。この「電子帳簿ファイル」は、電子帳簿閲覧機能を利用して閲覧が可能で、仕訳帳、総勘定元帳等の帳簿や4で紹介した証憑を確認することができます。

なお、帳簿、書類の紙での保存をとり止め、電子保存に完全移行するためには、あらかじめ税務署に承認申請書を提出することが必要です。

6 マネジメントレポート(MR)設計ツール

FX4クラウド(公益法人会計用)のデータを使用した法人のオリジナル帳表を、Excelで簡単に作成できます。Excelの関数と同じような使い方で、取得したいデータの年月、事業、勘定科目等を指定すると、該当する残高、予算などをExcelに直接表示できる機能を用意しています。

帳表を一度作成しておけば、利用の都度FX4クラウド(公益法人会計用)から最新実績を自動取得し、帳表を作成できます。再作成の必要はありません。

例えば、補助金を受領しているような法人では、その使途についての予算、実績の定期的な提出資料の作成などに活用されています。

おわりに

ここまで、TKCの会計システムを利用した決算業務について紹介しました。こうした会計システムの機能をフル活用し、決算業務の効率化、適正な財務諸表の作成を実現するためには、税務や会計の知見をもった専門家による支援が不可欠です。

TKC全国会会員は、会計システム導入時の設定や操作指導に加え、毎月公益・一般法人を訪問してシステムの運用を継続的にサポートしています。「月次巡回監査」では、会計帳簿の適法性や正確性を検証して月次決算を行っていますが、その際に、公益法人制度や会計・税務の知見をもって、役員からの運営相談や公益認定基準要件の確認、予算執行状況と期末までの予算執行の助言等を行っています。

会計システムの利用に際しては、顧問契約を締結している税理士に相談し、税理士の支援や恩恵を十分に受けることによって、貴法人の決算業務の効率化と適正な財務諸表の作成が図られることを祈念しております。

税理士・行政書士・社会保険労務士。京都大学法学部卒。

シンクタンク主任研究員を経て、中村コンサルティングオフィスを設立。

公益法人・一般法人のコンサルティングを専門とする。著書に『公益認定を受けるための新公益法人の定款作成の実務』『新公益法人の移行・手続きパーフェクトガイド』等多数。