更新日 2024.04.01

災害発生時の会計・税務・開示

第4回 災害発生時の税務処理(各種申告期限の延長)

TKC全国会 中堅・大企業支援研究会会員

TKC企業グループ会計システム普及部会会員

公認会計士・税理士 宮嶋 芳崇

能登半島地震で被災された皆様には心よりのお見舞いを申し上げます。本コラムでは、甚大災害指定されるような大規模な災害が発生した場合の会計・税務・開示等を中心に寄稿します。

当コラムのポイント

- 甚大災害指定される震災等が発生した場合、会計処理・税務で参考になる通知を明確にしています。

- 税務は「災害に関する法人税、消費税及び源泉所得税の取扱いFAQ」を中心に解説します。

- 能登半島地震だけでなく、今後震災等が発生した場合でも参考になる情報となっています。

- 目次

-

前回の記事 : 第3回 災害発生時の税務処理(法人税【後編】・消費税)

1.災害等による申告等の提出期限の延長

(1) はじめに

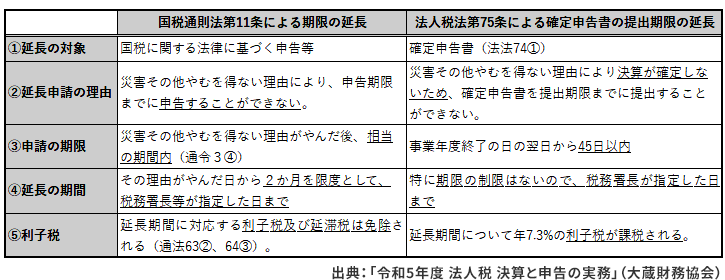

災害その他やむを得ない理由により、申告等の提出期限までに申告等を提出することができないと認められるときは、その申告等の期限を延長できる制度が設けられており、国税通則法第11条に基づく制度と法人税法第75条に基づく制度とが存在します。実際の申告期限の延長にあたっては、国税通則法上第11条による指定期限延長がされているかがまずポイントになり、それらがない場合又はそれらでは対応が不可能な場合には個別に延長申請を行うことになります。

(2) 国税通則法による申告延長の概要(災害等による期限の延長 通法11、通令3)

国税通則法に基づく申告等の期限の延長には、地域及び期日を指定して行う延長(地域指定による期限延長)、対象者及び期日を指定して行う延長(対象者指定による期限延長)、個別に申請して行う延長(個別指定による期限延長)があります。

地域指定及び対象者指定による期限延長については、国税庁長官が範囲を指定して期間延長を行うことから、納税者は延長の手続きを行うことなく、延長された指定期日までに申告を行うこととなります。但し、指定地域内に事業所等があっても納税地が指定地域外の地域にある場合は、申告、納付等の期限は延長されないので留意が必要です。

(3) 国税通則法による個別指定の延長(災害等による期限の延長 通法11、通令3)

次のような場合においては、災害その他やむを得ない理由がやんだ後相当の期間内に、その理由がやんだ日から2か月を限度として、納税地の所轄税務署に申告の期限を延長申請することができます。

- ①地域指定及び対象者指定により期限を延長した場合であっても、その指定期日においてもなお申告ができないとき

- ②地域指定された地域以外の地域に納税地がある法人で申告を期限までにすることができないとき

なお、地域指定以外の地域に納税地がある法人が、災害により期限までに法人税、消費税及び地方消費税の申告をすることができない場合の例示として、国税庁のQ&Aに次の例が挙げられています。

- 1 本社事務所が損害を受け、帳簿書類等の全部又は一部が滅失する等、直接的な被害を受けたことにより申告等を行うことが困難な場合

- 2 交通手段・通信手段の遮断や停電(計画停電を含む)などのライフラインの遮断により申告等を行うことが困難な場合

- 3 会計処理を行っていた事業所が被災し、帳簿書類の滅失や会計データが破損したことから、決算が確定しないため、申告等を行うことが困難な場合

- 4 工場、支店等が被災し、合理的な損害見積額の計算を行うのに相当期間を要し、決算が確定しないため、申告等を行うことが困難な場合

- 5 連結納税の適用を受けている場合において、連結子法人が被災し、連結所得の計算に必要な会計データの破損があったことなどから、申告等を行うことが困難な場合

- 6 災害の影響により、株主総会が開催できず、決算が確定しないため、申告等を行うことが困難な場合

(4) 法人税法による申告延長(災害等による期限の延長 法法75①②)

国税通則法による個別指定により期限延長される場合を除き、災害などの理由により決算が確定しないため、法人税の確定申告書をその提出期限までに提出することができない場合には、所轄の税務署長は納税者の申請により、期日を指定してその提出期限を延長することができます。なお、決算が確定しない法人が申告書の提出期限の延長を求める場合、当該事業年度終了の日の翌日から45日以内に、その決算が確定しない理由等を記載した申請書を納税地の所轄税務署長に提出しなければなりません。

(5) 国税通則法第11条と法人税法第75条による個別期限延長の比較

なお、国税通則法第11条による期限の延長と法人税法第75条による確定申告の提出期限の延長の主な違いは以下の通りとなっており、利子税や延滞税の取扱いに大きな差があります。

2.災害を受けたときの納税の猶予

(1) 概要(通法11、46、46の2、通令13、14、15、15の2、通基46、46の2)

災害により被害を受けた場合、国税について次のような納税の猶予を受けることが可能であり、資金繰りの厳しい子会社等においては、納税の猶予を利用する事も想定されます。

- ①災害により相当な損失を受けた場合の納税の猶予

- ②災害等を受けたことにより納付が困難な場合の納税の猶予

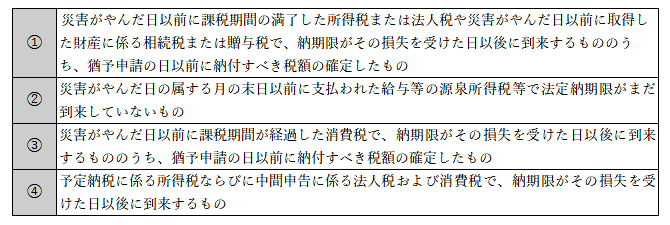

(2) 災害により相当な損失を受けた場合の納税の猶予

災害により全積極財産(相続の際にプラスとなる財産をいう)のおおむね20パーセント以上の損失を受けた場合に利用可能です。なお、納税の猶予を受けられる国税は次のようなもので、その損失を受けた日以後1年以内に納付すべきものとなっています。

上記①から③の納税の猶予期間は、損失の程度により、納期限から1年以内となっており、上記④の納税の猶予期間は、最長で確定申告書の提出期限までとなります。

(3) 災害等を受けたことにより納付が困難な場合の納税の猶予

災害その他やむを得ない理由に基づき、国税を一時に納付することができないと認められる場合には、税務署長に申請をすることにより、最長3年間の納税の猶予を受けることが可能です。(原則として1年以内の期間とされていますが、猶予期間内に納付ができないやむを得ない理由がある場合は、既に認められている猶予期間と合わせて2年を超えない期間内で、申請により猶予期間の延長を受けることが可能です。)

なお、この納税の猶予を受けるためには、原則として猶予を受けようとする金額に相当する担保の提供が必要となっています(猶予金額が100万円以下、猶予期間が3か月以内または特別の事情がある場合は不要)。

詳細な取扱いは国税庁ホームページ「災害を受けたときの納税の猶予」をご参照ください。

この連載の記事

-

2024.04.01

第4回 災害発生時の税務処理(各種申告期限の延長)

-

2024.04.01

第3回 災害発生時の税務処理(法人税【後編】・消費税)

-

2024.04.01

第2回 災害発生時の税務処理(法人税【前編】)

-

2024.03.18

第1回 災害発生時の会計処理

テーマ

プロフィール

免責事項

- 当コラムは、コラム執筆時点で公となっている情報に基づいて作成しています。

- 当コラムには執筆者の私見も含まれており、完全性・正確性・相当性等について、執筆者、株式会社TKC、TKC全国会は一切の責任を負いません。また、利用者が被ったいかなる損害についても一切の責任を負いません。

- 当コラムに掲載されている内容や画像などの無断転載を禁止します。