更新日 2024.04.15

通算親法人による一括ダイレクト納付の『CSV読込』機能の追加について

通算親法人による一括ダイレクト納付の『CSV読込』機能の追加について

TKC全国会 中堅・大企業支援研究会会員

TKC企業グループ税務システム小委員会委員

税理士・公認会計士 足立 好幸

国税e-Tax機能改訂-「通算親法人による一括ダイレクト納付」に『CSV読込』機能が追加され、利便性が向上した。

当コラムのポイント

- 通算子法人分を通算親法人が一括納付することが可能である。

- 従来『直接入力』のみ可能で利用が難しい状況にあった。

- 今回『CSV読込』機能が追加、利用しやすい状況になった。

- 仕様公開後のTKCシステムの機能開発にも期待大。

- 目次

-

はじめに

令和6年3月25日にe-Taxホームページにて、ダイレクト納付や電子納税の機能改訂情報が公開された。ダイレクト納付については、令和6年5月より国税庁からの納付書の事前送付が取りやめられる(https://www.nta.go.jp/taxes/nozei/oshirase.htm)こともあり、今後利用を開始する企業が増加することが見込まれる。

今回のコラムでは、従来より課題となっていた「通算親法人による一括ダイレクト納付」機能について、新たにCSV読込機能が追加されたことから、制度概要から従来の課題、CSV読込機能について解説したい。

なお、この記事は、2024年4月現在時点の情報で記載している。「通算親法人による一括ダイレクト納付」の機能は今後も改訂が続くことが予想されるため、実際の利用時には常に最新の情報に当たっていただきたい。

1.「通算親法人による一括ダイレクト納付」とはどんな制度なのか。

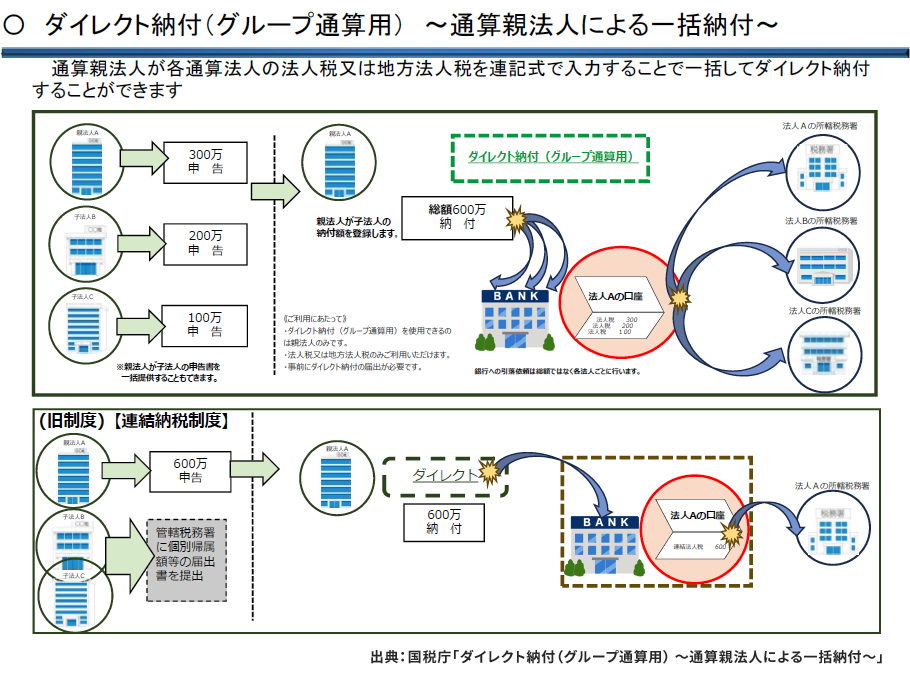

グループ通算制度では、通算子法人の法人税及び地方法人税の納付について、e-Taxを利用した納付(ダイレクト納付)により、通算親法人が一括で行うことが可能となっている(以下、この制度を「通算親法人の一括ダイレクト納付」という)。

具体的には、通算親法人は、e-Taxソフト(WEB版)にログインし、「グループ通算一括納付情報登録」メニューから、各通算法人が納付すべき法人税・地方法人税について、通算親法人が事前に届出をしている預貯金口座から一括してダイレクト納付を行うことができる(即時又は期日を指定しての納付が可能となる)。

この通算親法人の一括ダイレクト納付の利用に当たっては、事前に通算親法人がダイレクト納付利用届出書を所轄の税務署へ書面提出する必要がある。グループ通算用の特別な届出書があるわけではなく、通常のダイレクト納付利用届出を通算親法人が行えばよい(https://www.nta.go.jp/taxes/nozei/nofu/index.htm)。ただし、既に通算親法人がダイレクト納付をしている場合は、改めて事前の届出は不要となる。また、通算親法人が通算子法人分のダイレクト納付を行うに際して、通算子法人は届出不要となる。

また、この通算子法人の法人税及び地方法人税の納付を、通算親法人がダイレクト納付により一括で行う場合の具体的な操作の流れについては、国税庁から「ダイレクト納付(グループ通算用)利用マニュアル」が公表されている(https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/hojin/group_tsusan/pdf/0022003-110_02.pdf)。

この通算親法人の一括ダイレクト納付は、通算子法人ごとに選択することが可能となる。

また、通算子法人の中間納付及び見込納付についても通算親法人がダイレクト納付により一括で行うことが可能となる。

ただし、住民税及び事業税については、このような制度は用意されていないため、各通算法人で、納付手続を行うことに注意を要する。

2.なぜ通算親法人の一括ダイレクト納付は利用されなかったのか。

グループ通算制度は、令和4年4月1日以後に開始する事業年度から適用されているため、令和5年3月期に初めてグループ通算制度の申告納付が行われている。

グループ通算制度の申告は、各通算法人で行うことが原則であるが、令和5年3月期では、通算親法人が通算子法人の法人税及び地方法人税の申告を通算親法人の電子署名によりe-Taxで提出する制度(以下、「通算親法人の一括電子申告」という)を利用する企業も比較的多かったように思われる。

それに引き換え、通算親法人の一括ダイレクト納付については、それを利用する企業は多くはなかったようである。

つまり、申告については、通算親法人の一括電子申告を利用していながら、納付については通算親法人の一括ダイレクト納付を利用せずに、各子法人で納付を行っている通算グループが多かったということである。

言い換えると、企業は、通算親法人の一括ダイレクト納付を利用したくてもできなかったということであるが、それは、一括納付の対象とする通算子法人の法人税及び地方法人税の納付金額を「直接入力」するしかない、つまり「手打ち」するしかない、ということが理由となっている。私も、顧問先の担当者様から『「通算親法人の一括ダイレクト納付」を利用したいんだけど、どういう手続になりますか』と質問がきたときに、『手入力です』と返答すると、『えっ(驚)じゃあ、やめときます(即決)』といったやり取りが複数あったことを記憶している。

つまり、例えば、10社の通算子法人の法人税及び地方法人税の納付について通算親法人が一括ダイレクト納付を利用しようとすると、「8,543,097,600円」「14,567,600円」といった金額を、e-Taxソフト(WEB版)>「グループ通算一括納付情報登録」メニュー>「一括納付対象入力」>「一括納付情報入力」で手入力することになるのだが、当然に、入力間違えが起こるリスクや二重三重となる人的チェックを考えた場合、企業が通算親法人の一括ダイレクト納付の利用を躊躇してしまうことは想像に難くない。

また、法人税又は地方法人税の「確定納付額」は、申告書には記載されないため、別途、通算子法人の確定納付額を計算しなければいけないことも通算親法人の大きな負担となる。

そのため、令和5年3月期の申告納付では、通算親法人の一括電子申告と比べて通算親法人の一括ダイレクト納付はかなり使い勝手が悪いものであったと言わざるを得ない。

なお、具体的な「直接入力」の手順については、先の「ダイレクト納付(グループ通算用)利用マニュアル」の「No.1-2~1-5」に記載されている。

3.「CSV読込」機能が追加され、利用しやすい状況になった。

そのような中、e-Taxのホームページにおいて、令和6年3月25日に『お知らせ「ダイレクト納付がさらに便利になります(自動ダイレクト機能ほか)」』が公開された。その中で、『ダイレクト納付(グループ通算用)のCSVアップロード機能』が令和6年3月25日から利用開始となったことが通知されている(https://www.e-tax.nta.go.jp/topics/2024/topics_20240325_nozeitetsuzuki.htm)。

具体的には、ダイレクト納付(グループ通算用)を利用する際に、通算法人の納付情報を、CSVファイルで一括アップロードできるようになった。

つまり、従来の「直接入力を行う方法」に加えて、「CSVファイルをアップロードする方法」も可能になったのだ。

具体的な「CSV読込」の手順については、先の「ダイレクト納付(グループ通算用)利用マニュアル」の「No.1-6~1-11」に記載されている。

また、CSVファイルの作成方法及びCSVファイルのフォーマットも公開されている(https://www.e-tax.nta.go.jp/ikkatsunoufu_csv.htm)。

この「CSV読込」機能の新設によって、e-Taxソフト(WEB版)に納付金額を「直接入力」せずに、「CSV」で一括流し込みができるようになるため、入力間違えのリスクや入力のチェックの事務負担が減少することが見込まれる。

特に、e-TAXグループ通算の切出しデータからコピペすることでCSVファイルを作成することができれば、かなりの効率化が図られることになるだろう。

4. 還付金の処理も明確になるのか、今後に注目したい。

実は、通算親法人の一括ダイレクト納付の問題点はもう一つある。これは、還付金の処理が不明確ということである。初年度は、例えば、中間納付や見込納付が還付される場合に、通算親法人と通算子法人のいずれに還付されるのか、通算親法人に還付される通算子法人分の還付金が、他の通算子法人の利子税や通算親法人の未納付税金へ充当される場合があるなど、還付金を巡る処理のルールが(少なくとも納税者には)明確になっていないという問題が発生していたようである。さらに、このような場合、各通算法人の納付額と還付金の分別管理が煩雑になるという問題も生じる。今回、通算親法人の一括ダイレクト納付について、入り口については利便性が向上したと言えるため、今後は出口である還付金の処理のルールについても明確にされ、各通算法人の納付・還付が分別管理されることを期待したい。なお、通算親法人の一括ダイレクト納付の実体験については、グループ通算制度ナビサイトで公開されている『座談会「グループ通算制度の実務対応」』も大いに参考になるだろう。

5.最後に

今回、通算親法人の一括ダイレクト納付に、「直接入力」だけではなく、「CSV読込」も可能となったことで、通算親法人の一括ダイレクト納付が利用しやすい状況になった。

まずは、令和6年5月の見込納付又は7月の確定納付で利用したい場合は、本コラムの添付URLを参考にe-Taxソフト(WEB版)での手続を確認してほしい。

また、通算親法人の一括ダイレクト納付の機能について、民間企業に仕様公開が行われれば、TKCシステムでe-TAXグループ通算の申告情報から手作業を挟まないで自動的にダイレクト納付する機能の開発ができるようになるだろう。ぜひ期待したいと思う。

最後に、通算親法人の一括ダイレクト納付については、通算親法人又は通算子法人の会計仕訳や別表の記載例について気になる論点も発生している。今回は、そのテーマは取り上げられないが、どこかのタイミングで解説できたらと思う。ありがとうございました。

こちらもおすすめ

- グループ通算制度の "今"が分かる!グループ通算制度ナビサイト

グループ通算制度に関する最新情報や実務上の留意点、事例等をご案内する情報発信サイトです。

この連載の記事

プロフィール

免責事項

- 当コラムは、コラム執筆時点で公となっている情報に基づいて作成しています。

- 当コラムには執筆者の私見も含まれており、完全性・正確性・相当性等について、執筆者、株式会社TKC、TKC全国会は一切の責任を負いません。また、利用者が被ったいかなる損害についても一切の責任を負いません。

- 当コラムに掲載されている内容や画像などの無断転載を禁止します。