ご存じですか?

改正電子帳簿保存法の活用により

貴社の「帳簿書類のペーパレス化」「経理業務の効率化」「決算書の信頼性向上」が実現できます!

貴社の「帳簿書類のペーパレス化」「経理業務の効率化」「決算書の信頼性向上」が実現できます!

このサイトでは、電子帳簿保存法の概要や

制度対応のポイント等について、わかりやすくご紹介します。

制度対応のポイント等について、わかりやすくご紹介します。

電子帳簿保存法とは

電子帳簿保存法※とは、原則、紙で保存が義務付けられている帳簿書類を、電磁的記録(電子データ)で保存することを認めている法律です。

※電子計算機を使用して作成する国税関係帳簿書類の保存方法の特例に関する法律

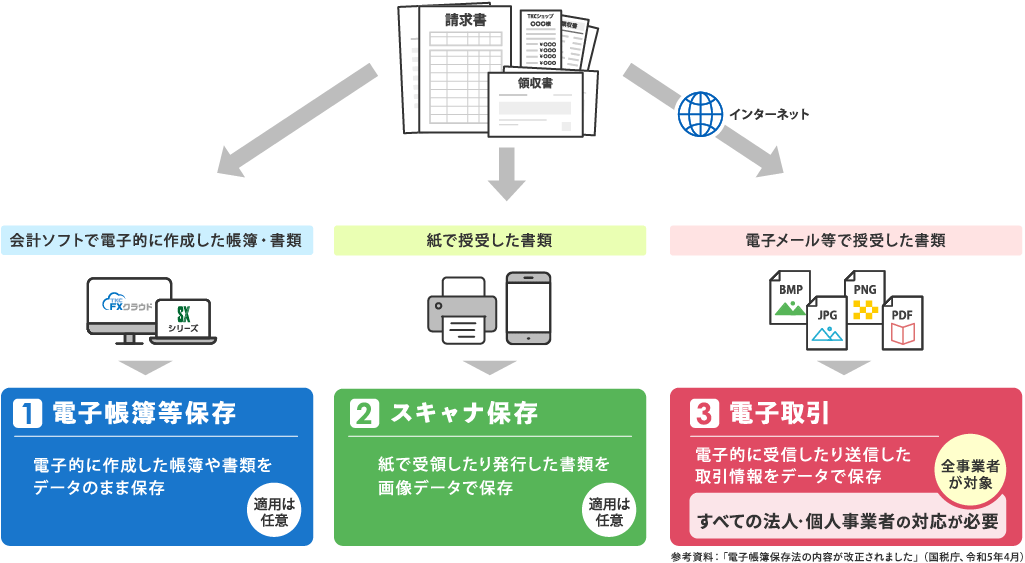

電子による保存は、3つに区分されます。

- 会計ソフト等で作成した帳簿を電子的に保存する「電子帳簿等保存」

- 紙で受領・作成した書類を画像データで保存する「スキャナ保存」

- 電子的に授受した取引情報をデータで保存する「電子取引」

「電子取引」のデータ保存義務化は、令和4年1月1日から2年間の宥恕措置が設けられていましたが、当措置は、令和5年12月31日をもって終了しました。

<電子帳簿保存法上の区分(イメージ)>

令和5年度税制改正で、電子帳簿保存法の保存要件が緩和されました。

- 電子帳簿等保存

「優良な電子帳簿に係る過少申告加算税の軽減措置」の対象となる帳簿範囲の限定 - スキャナ保存

複数の保存要件の廃止 - 電子取引

「検索機能の全てを不要とする措置」の対象者拡大 等

TKCの会計ソフト「FXシリーズ」は

電子帳簿等保存スキャナ保存電子取引の

すべてに対応

TKCの会計ソフト「FXシリーズ」1つで、

「電子帳簿等保存」「スキャナ保存」「電子取引」のすべてに対応できます。

新たなソフトを導入する必要はありません。

さらに、中堅・大企業の電子取引スキャナ保存対応を支援

改正電子帳簿保存(電子取引関係)や、改正消費税法(インボイス)への対応が

求められる中堅・大企業を支援するために「インボイス・マネジャー」を提供しています。

その他のおすすめコンテンツ