連結納税

連結納税制度に取り組む皆様へ

当コーナーでは、これから連結納税をはじめる方のために、申請の検討から運用までの理想的なスケジュールと、「適正」「正確」「迅速」な連結納税業務を支援するTKCグループのサービスとソリューションをご紹介します。

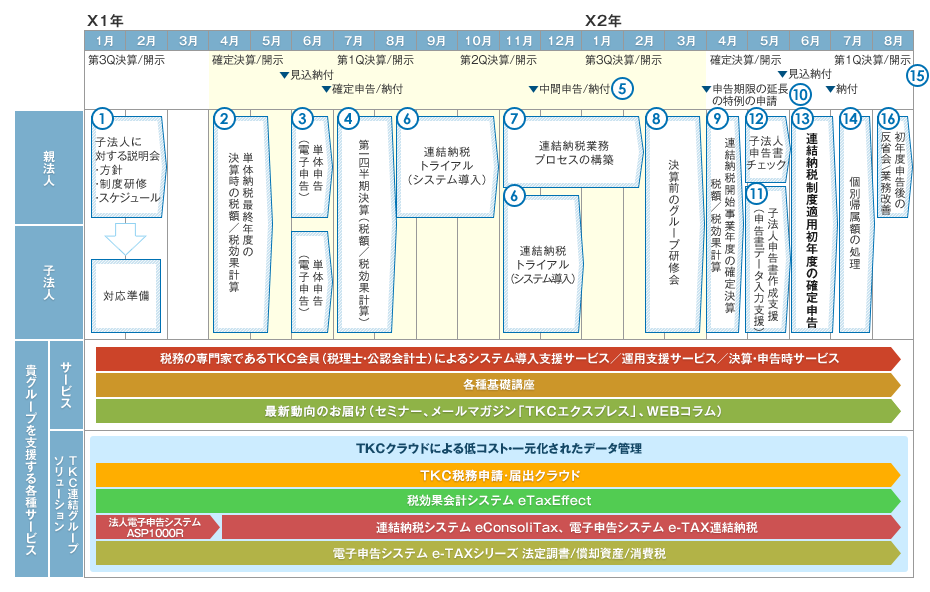

子法人に対する説明会(方針/制度研修/スケジュール)

単体納税最終年度の確定決算を前に、子法人に対し、単体最終年度の決算における方針・注意点(税効果計算・時価評価)、決算業務の詳細かつ具体的なスケジュールを説明します。また、合わせて連結納税制度の研修を行います。

単体納税最終年度の決算時の税額/税効果計算

単体納税最終年度の確定決算においては、連結納税を考慮した税効果計算を必要とするため、注意が必要です。

税効果計算における「将来の課税所得」は連結納税を適用している前提で見積もる必要があります。 特に、将来の繰越欠損金の控除は、その欠損金の種類や発生年度、税目によっても控除条件や計算方法が異なるため、複雑な計算を要します。「税効果会計システム eTaxEffect」を利用し、連結納税ベースでの税額/税効果計算を行うことをおすすめします。

また、時価評価適用となる子法人は、このタイミングで時価評価損益を計上します。

税効果会計システム eTaxEffect

「税効果会計システム eTaxEffect」は、単体・連結納税制度における税額/税効果計算に対応したシステムです。税務上の加算・減算項目、一時差異・永久差異情報をマスター化でき、企業グループ全体で税額/税効果計算を標準化できます。クラウド処理方式により、リアルタイムでのデータチェック業務が可能となり、子会社の業務の進捗を管理できます。

システムの導入は、税務の専門家であるTKC会員(税理士・公認会計士)がシステムコンサルタントとして貴社専任で支援します。

単体申告(電子申告)

連結納税制度を適用すると、親法人には子法人の個別帰属額の届出書も一緒に提出する義務が生じます。そのため、申告書の枚数が膨大になります。申告業務の効率化を図るために、電子申告の準備を早期に開始し、単体最終年度の法人税の申告から電子申告で行うことをおすすめします。

第1四半期決算(税額/税効果計算)

監査法人等と事前に協議した方法で税金費用を計算します。

中間申告

連結親法人は、その連結事業年度が6ヶ月を超える場合には、その連結事業年度開始の日以後6ヶ月を経過した日から2ヶ月以内に連結中間申告書を提出し、納税する必要があります。原則として前期実績に基づく中間納付額を計算した申告書を提出し納付します。これに加え、仮決算による方法も認められています。

連結中間申告は親法人が行い、納付も親法人が行います。子法人は地方税について中間申告を行います。

地方税は仮決算による中間申告は認められていません。前年実績に基づく納付額を各社が納付します。

連結事業年度の初年度における中間申告は、前年度実績による場合、前連結事業年度が存在しません。その場合は、直前の単体納税における事業年度の各社の確定法人税額に基づいて親法人が中間申告税額を計算し、申告・納付します。

連結納税トライアル(システム導入)

グループにおける業務ルールの統一案を策定し、実行可能か検証することが重要です。その際に申告書作成に関係する事項については、システム導入により、システムへの入力を標準化することで、より効率的な制度対応が実現できます。また、より効率よく業務を進めるために、会社特有の処理を盛り込んだ入力マニュアルや、チェックリストを作成することをおすすめします。

トライアルは最初に親法人が行い、システムロジックの理解、申告書を作成するために必要なデータの確認、入力において誤りやすい点の確認、グループ全体のマスター項目の策定、業務全体の工数の確認など、課題点を抽出します。子法人のトライアルに向けて、その対応策を入力マニュアルや、チェックリストに盛り込みます。

マニュアルや、チェックリストに基づき、子法人と本番を想定したトライアルを実施し、策定した業務ルールの実現可能性を検証します。

TKCでは、システム導入の豊富な実績を基に、システム導入スケジュールの立案段階から運用までを税務の専門家であるTKC会員(税理士・公認会計士)がシステムコンサルタントとして貴社専任で支援します。貴社の状況に合わせて「システム導入スケジュール」をご提案します。

「システム導入支援サービス」における各研修会では、貴社専任の税務の専門家であるTKC会員(税理士・公認会計士)が、システムコンサルタントとして事前に貴社グループの申告書等の内容を確認します。そのため、受講者の知識レベルや受講目的に合わせたグループの実情に即した研修会を開催できます。

「システム導入支援サービス」の主な内容

-

(1) システム研修

親法人向け・子法人向けに分けて開催します。 -

- 親法人向け研修

システムの理解、計算ロジックの把握、システムおける業務ルールの検討を目的とします。 - 子法人向け研修

システムの理解、業務ルールの周知徹底(業務の落とし込み)を目的として開催します。

- 親法人向け研修

- (2) オンラインテスト

- 本番を想定したテスト入力(前年度分の単体申告書等)を実施することで本申告時に向けた課題の抽出と、各担当者の不安を払拭します。

- (3) テスト結果の検証

- オンラインテストの結果を貴社専任の税務の専門家であるTKC会員(税理士・公認会計士)が、システムコンサルタントとしてチェックします。検証結果を基に具体的な子法人支援策を検討します。

連結納税業務プロセスの構築

親法人・子法人の連結納税トライアル(システム導入)の結果を受けて、これまでに作成してきたグループ統一の業務ルールや、入力マニュアル、チェックリストを修正していきます。

また、申告書に添付する申告書や勘定科目内訳明細書、外税関係のバウチャー等をどのように、いつまでに収集するかを確定し、本番に向けた業務プロセス、スケジュールを構築します。

決算前のグループ研修会

今期決算のグループの方針、スケジュール、業務ルール等を再確認します。

連結納税では、1社でも処理が遅れると連結グループ全体の処理が遅れてしまいます。

そのため、決算直前に再度、スケジュールの遵守を子法人に徹底します。

連結納税開始事業年度の確定決算(税額/税効果計算)

連結納税に基づいた税額/税効果計算を行います。

申告期限の延長の特例の申請

連結確定申告書は、原則として連結事業年度終了の日の翌日から2ヶ月以内に提出します。

申請期限の延長の特例の申請を行うことにより提出期限を原則2ヶ月延長することが出来ます。

この特例を受けるには、申請理由等を記載した申請書を、最初連結事業年度終了の翌日から45日以内に連結親法人が所轄税務署長に提出する必要があります。

また、地方税においては、法人税について申告期限の延長の特例を適用した場合は、各子法人において、法人事業税・法人住民税の申告期限の延長手続きが必要となります。

法人事業税:事業年度終了の日から45日以内に承認申請の提出

法人住民税:法人税の延長処分のあった日から7日以内に届出書の提出

子法人申告書作成支援(入力支援会)

申告書作成業務をスムーズに進めるにあたっては、特定の日に子法人を集めて実データによる入力指導(入力支援会)を行うことも有効です。子法人が入力に関して不明点を即座に解消する場となるため、一定の品質を担保できます。

TKCでは、申告時の入力支援会等のサービスをご用意しています。

子法人申告書チェック

親法人は各子法人が入力したデータに基づき全体計算を行い、申告書をチェックします。

マニュアル通りの入力がなされ、別途収集した決算書等との整合性が確保されているかをチェックリストに沿って、検証します。誤りがある場合は、子法人に連絡し、期日を決めて修正を依頼します。

特に個別帰属額の計算においては、全社が別表に記載していなければならない項目について、記載漏れがないか、確認が必要です。

<例>

1)受取配当金の益金不算入の計算に必要な総資産の帳簿価額等

2)試験研究費の税額控除のためのデータ等

連結納税制度適用初年度確定申告

申告書の内容が確定した後は、各社で個別帰属額の届出書の提出や、地方税申告を行います。

単体申告である地方税も含め、電子申告にて実践することが、業務の効率化につながります。

地方税については、平成26年1月より、ほぼすべての市町村に電子申告が可能です。

個別帰属額の処理

連結法人税は、連結親法人が納付し、または還付を受けることになります。子法人は親法人に連帯して納付義務を負います。

<ご参考:グループ各社の仕訳>

| 連結納税グループ各社 | 所得金額 | 法人税(25.5%) |

|---|---|---|

| 親法人P | 5,000 | 1,275 |

| 子法人S1 | 1,000 | 255 |

| 子法人S2 | -2,000 | -510 |

| 子法人S3 | 1,000 | 255 |

| グループ合計 | 5,000 | 1,275 |

平成22年度税制改正によるグループ法人税制の導入で、完全支配関係のある法人間の寄附金は損金不算入となり、それに対する受贈益は益金不算入とされたことに伴い、この精算を行うかどうかは任意とされました。精算を行わなかった金額についても寄附金に該当しないこととされました。

第1四半期決算

「申告期限の延長の特例の申請」を行っている場合、確定申告業務と連結納税2年目の第1四半期決算業務と日程が重なることになります。

そのため、連結納税申告は6月末までに完了するスケジュールをおすすめします。

初年度申告後の反省会/業務改善

初年度の確定申告の終了後には、関係各者と反省会を開催し、翌年以降の業務の見直しを行います。

業務ルールやスケジュール、チェックすべき項目、子法人の教育等について、翌年以降の改善点を検討します。

TKCでは、決算前の研修会、入力支援会の開催の他、必要に応じて子法人のサポートができるように、継続的なシステム運用を前提として、税務の専門家であるTKC会員(税理士・会計士)をご紹介します。