更新日 2018.02.26

平成29年度(平成30年3月期)税務申告の直前対策

第2回(最終回) 法人税申告(地方税含む)の直前対策(その2)

TKC全国会 中堅・大企業支援研究会

連結納税システム普及部会会員

税理士 吉田 公彦

平成29年度税制改正では、これまでのアベノミクス税制の流れを引き継ぎ「所得拡大・設備投資・試験研究費」の投資型税制に重点が置かれています。当コラムでは平成30年3月期決算法人向けに平成29年度税制改正の内容と本年度申告に影響を与える平成28年以前の改正の項目について、ポイントを解説します。

5.所得拡大税制

積極的な賃上げを行う企業に対しインセンティブを与えるため、国内雇用者に対して給与等を支給する場合において、一定の要件を満たすことによりその雇用者給与等支給増加額の10%相当額の税額控除ができる制度で平成25年4月1日から平成30年3月31日までの間に開始する各事業年度が対象となっています。

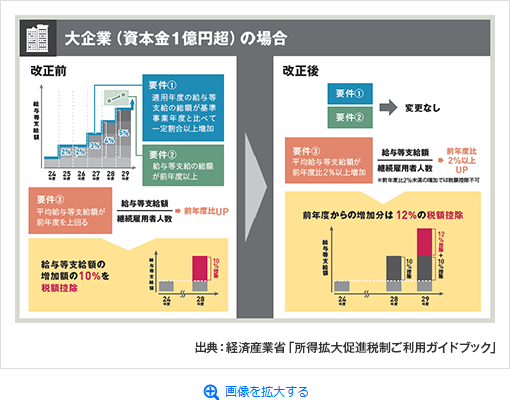

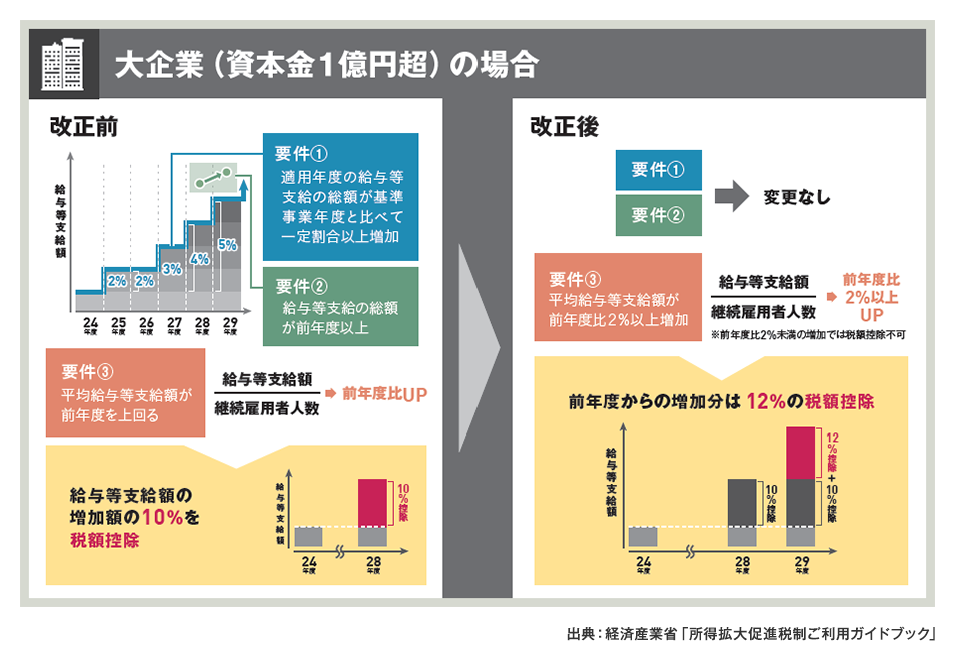

(1) 適用要件の変更

本制度には3つの適用要件がありますが、平成29年度税制改正により下記のとおり要件③の「平均給与等支給額」の増加要件が変更になりました。これにより大企業の場合、本年度申告においては前年度比2%以上の増加が必要となりました。

すなわち2%を超える賃上げをした企業に対し税額控除額が上乗せされる一方で、大企業については賃上げ率2%未満の場合には適用除外となります。(措法42の12の5①)

なお、平成25年4月1日以降に新設され基準事業年度がない法人については別に基準雇用者給与支給額が規定されており(措法42条の12の5第2項4号ハ)、これに基づけば、前年度までは新設法人が国内雇用者に給与等を支給する場合には、必ずこの制度の適用を受けることができていました。しかし、平成29年税制改正により要件③が「上回る」から「2%以上増加」となったことにより、本年度申告からは新設法人(中小企業者等を除く)の設立事業年度には本制度を適用できなくなったことにも注意が必要です。(措令27の12の5(18))

(2) 適用にあたっての留意点

所得拡大税制については、対象となる雇用者、支給額の範囲について制度独特の定義があり、これらを正確に抑えることが重要となります。また、申告実務上、控除額計算を行うに際し基礎データの収集には、人事部等の他部門からの協力が不可欠です。税額控除適用可否の判断の正確なところは、計算をしてみなければ分からないといった面もあり、必要となる数値、金額については会計・税務担当者だけでなく、部門間で確実に認識を合わせ、早い段階からの準備をすることが必要です。

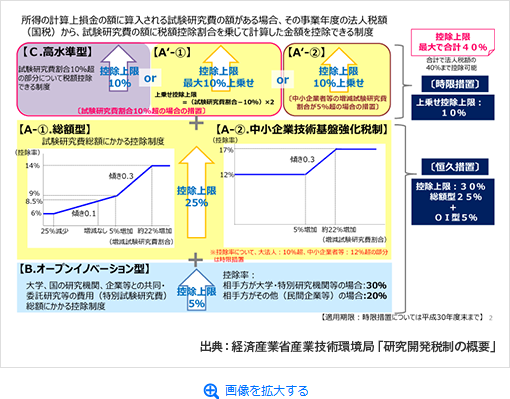

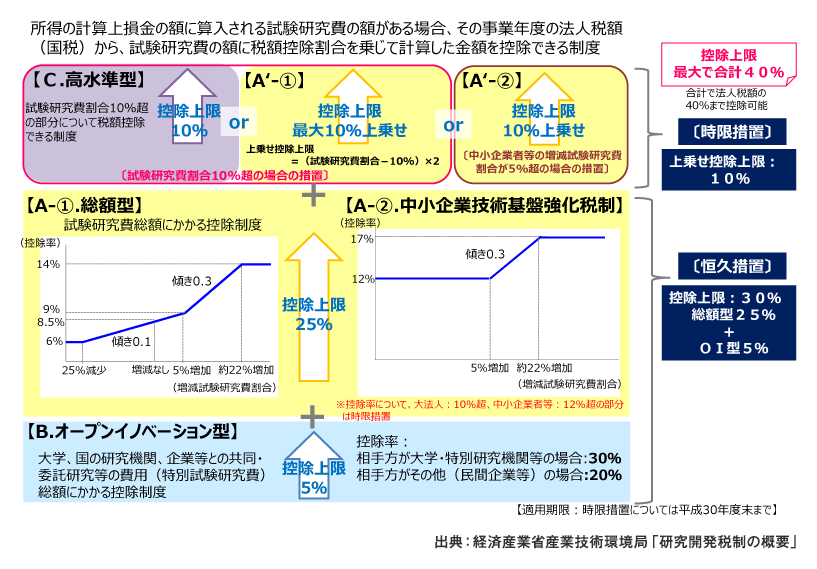

6.研究開発税制

(1) 制度の改正

平成29年度税制改正により、総額型・オープンイノベーション型(恒久措置)および高水準型(時限措置)は残りますが、時限措置のうち増加型については廃止されました。

一方で総額型は、控除率が試験研究費の増減率に応じて変動する仕組みとなり、控除限度額についても最大で10%上乗せになるなど“増加インセンティブ”の要素が組み込まれることになりました。(措法42の4①)

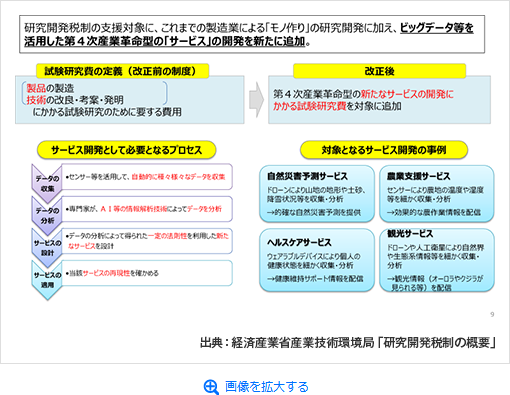

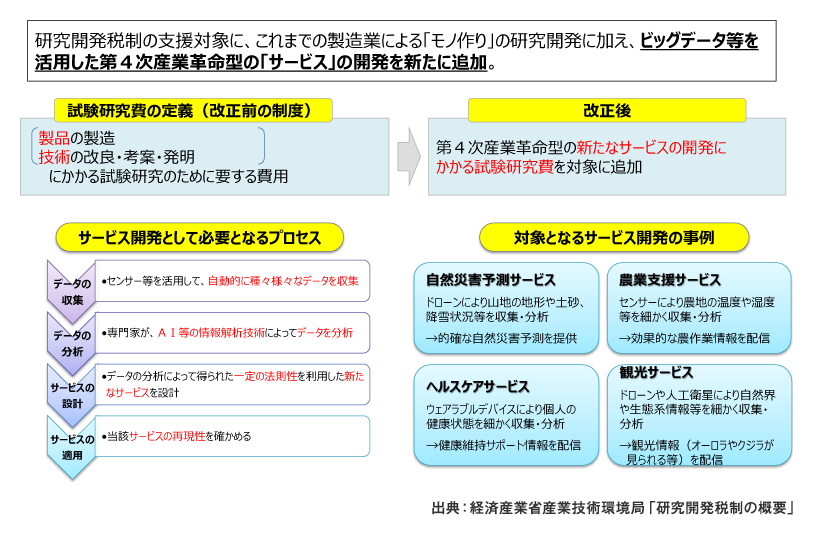

(2) 試験研究費の範囲の拡大

従来の試験研究費の範囲からは主に製造業を対象とした税制となっていましたが、平成29年度税制改正でIoT、ビックデータ、AI等を活用したいわゆる「第4次産業革命型」の新サービスの開発にかかる費用が試験研究費の範囲に追加され、適用業種の拡大が図られています。(措法42の4⑧一、措令27の4②③、措規20①②)

控除税額計算に与える影響として、適用事業年度の試験研究費はもちろんですが、比較試験研究費(適用年度開始の日前3年以内に開始した各事業年度において損金の額に算入される試験研究費の額の平均)の計算の基礎となる過去の試験研究費の額についても、改正後の拡大された範囲により集計しなおすこととされています。(措通42の4(1)-6)

本制度も所得拡大税制と同じく、会計・税務部門だけでは完結できるケースは少なく、特に大きなプロジェクトとなれば複数の部門が絡むこともあります。すでに研究開発税制の適用を受けている企業についても新たに対象となる試験研究費があれば、これまでとは異なる部門との連携も出てくると考えられます。本制度の対象となる費用の基準を明確にし、関係者との共有を徹底できているか、過年度のデータを含めた確認が必要です。

7.その他

本稿では中小企業向けの税制改正内容については割愛していますが、中小企業経営強化税制の創設をはじめ、本年度申告から適用できる中小企業向けの優遇税制も29年度税制改正の注目すべき点となっています。

また、「法人税申告(地方税含む)の直前対策」というテーマからは外れるためふれていませんが、大企業に影響する注目すべき改正点として組織再編(スピンアウト税制・スクイーズアウト税制)、役員給与税制等があげられます。制度ごとに本年度でも適用時期が異なるところもありますので、この時期に再確認いただければと思います。

この連載の記事

テーマ

プロフィール

免責事項

- 当コラムは、コラム執筆時点で公となっている情報に基づいて作成しています。

- 当コラムには執筆者の私見も含まれており、完全性・正確性・相当性等について、執筆者、株式会社TKC、TKC全国会は一切の責任を負いません。また、利用者が被ったいかなる損害についても一切の責任を負いません。

- 当コラムに掲載されている内容や画像などの無断転載を禁止します。

{kind=link}

{kind=link}

{kind=link}