更新日 2022.03.14

令和4年度税制改正について

第5回(最終回) 電子取引の電磁的記録の保存の宥恕措置 / 証拠書類のない簿外経費の取扱い

株式会社TKC 顧問

税理士 朝長 英樹

令和4年度税制改正は、例年に比べて改正項目が少なく、賃上げ促進税制の大幅拡充が主な改正となっています。

当コラムでは、現在、どのような税制改正が求められるのかということについて見解を述べた上で、賃上げ促進税制を大幅に拡充する改正とその他の改正の中で注目すべき改正について概要と注意点等を説明します。

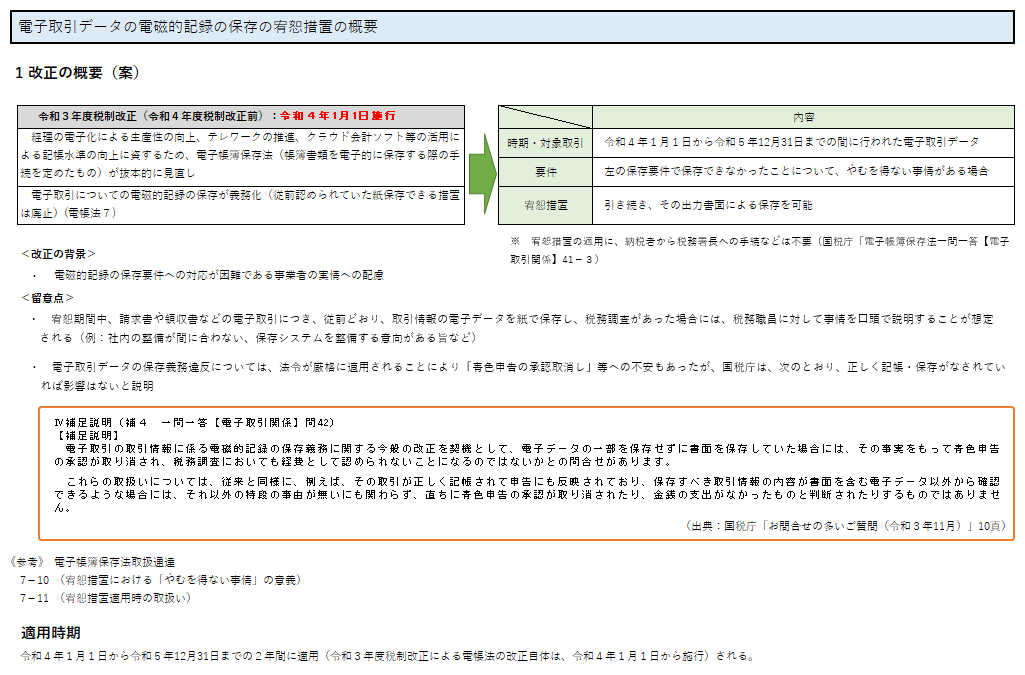

8.電子取引データの電磁的記録の保存の宥恕措置について

電子取引の取引データについては、電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律施行規則(以下、「電子帳簿保存法施行規則」といいます。)4条(電子取引の取引情報に係る電磁的記録の保存)1項において、電磁的記録として保存しなければならない(書面で保存するということでは要件を満たさない)とされており、その適用時期が令和4年1月1日からとされていましたが、令和3年の電子帳簿保存法施行規則の一部改正の附則2条(経過措置)に、令和5年12月31日までの措置について定める次の3項を加える改正(令和3年12月27日)が行われたことで、その適用を2年間だけ宥恕することとされました。

3 この省令の施行の日から令和五年十二月三十一日までの間に電子取引を行う場合における新令第四条第三項の規定の適用については、同項中「証明したとき」とあるのは「証明したとき、又は納税地等の所轄税務署長が当該財務省令で定めるところに従って当該電磁的記録の保存をすることができなかったことについてやむを得ない事情があると認め、かつ、当該保存義務者が国税に関する法律の規定による当該電磁的記録を出力することにより作成した書面(整然とした形式及び明瞭な状態で出力されたものに限る。)の提示若しくは提出の要求に応じることができるようにしているとき」と、同項ただし書中「当該事情」とあるのは「これらの事情」とする。

上記の附則2条3項による電子帳簿保存法施行規則4条3項の読替えは、次のとおりとなります。

3 法第七条に規定する保存義務者が、電子取引を行った場合において、災害その他やむを得ない事情により、同条に規定する財務省令で定めるところに従って当該電子取引の取引情報に係る電磁的記録の保存をすることができなかったことを証明したとき〔➡ 証明したとき、又は納税地等の所轄税務署長が当該財務省令で定めるところに従って当該電磁的記録の保存をすることができなかったことについてやむを得ない事情があると認め、かつ、当該保存義務者が国税に関する法律の規定による当該電磁的記録を出力することにより作成した書面(整然とした形式及び明瞭な状態で出力されたものに限る。)の提示若しくは提出の要求に応じることができるようにしているとき〕は、第一項の規定にかかわらず、当該電磁的記録の保存をすることができる。ただし、当該事情〔➡ これらの事情〕が生じなかったとした場合において、当該財務省令で定めるところに従って当該電磁的記録の保存をすることができなかったと認められるときは、この限りでない。

税法においては、「やむを得ない事情」は、かなり狭く解されていますし、法人税法の例でいえば、「やむを得ない事情」という文言が44か所あるものの、上記の電子帳簿保存法施行規則4条3項のように、ただし書きまで設けて適用を厳しく制限したというものは、一つもありません。

このため、税法解釈の常識からすると、上記の電子帳簿保存法施行規則4条3項は、通常の宥恕規定よりも更にその適用範囲を限定的に解釈する必要があるということになります。

しかしながら、上記の電子帳簿保存法施行規則4条3項に関して国税庁が示した解釈(電子帳簿保存法取扱通達7-10(宥恕措置における「やむを得ない事情」の意義)、同7-11(宥恕措置適用時の取扱い)、電子帳簿保存法一問一答【電子取引関係】問41-2(当面、電子取引の取引情報に係る電子データ保存への対応が間に合いませんが、どのような対応をすればいいでしょうか。)など)は、次のとおり、その反対に、通常の宥恕規定よりも更にその適用範囲を広く解釈するものとなっています。

「令和5年12月31日までに行う電子取引については、保存すべき電子データを書面に出力して保存し、税務調査等の際に提示又は提出ができるようにしておいていただければ差し支えありません。」(電子帳簿保存法一問一答【電子取引関係】問41-2の【回答】の抜粋)

このような解釈は、納税者にとって有利な解釈ということになりますので、文句を言う人は誰もいないはずですが、このような解釈をすることを予定して省令改正が行われたということであれば、その改正の仕方には、改正前の規定の適用時期に関する判断の適否も含めて、疑問があると言わざるを得ません(このように、税法の規定の文言から離れて解釈をしてよいということになると、課税をすると定めた規定について、その文言から離れてその範囲を広く解釈してもよいということにもなりかねず、問題がある、ということです。)。電子取引データの電磁的記録の保存の宥恕措置については、文句を言う人が誰もいないという事情はあるにしても、法令の規定の仕方や法令の規定の解釈の仕方に疑問を抱かせるものであったということは指摘しておかなければならないと考えています。

国税当局の電磁的記録の取扱いに関する過去の経緯をみてみると、今から半世紀ほど遡った昭和47年に、アメリカの税制において電子媒体自体を会計帳簿として保存するべきであるという考え方が採られていることに倣い、「電子媒体の保存を原則としながら、ハードコピィだけで充分に税務調査に対応できる場合には電子媒体の保存を要求しないという緩和選択を加えた妥協案」(『税務同時代外史』(七夕会)44頁)が作成されています。国税当局内にも、一定数、先見の明のある人達が存在した、ということです。しかし、結局、国税当局内では、賛成が得られず、それ以上の作業が行われないまま、その案は、自然消滅しています。私も、自分自身の経験から、電子取引であっても紙で記録を保存しておいてもらった方がよいと考える事情は理解するところですが、しかし、それが正しい選択であるのか否かということは、別問題です。ここでも、国税当局の都合で税制度を創るのではなく、世の中の変化に対応した税制度を創るということでなければならない、ということを確認することができます。我が国においても、先進諸外国と同様に、電子取引が少なかった半世紀ほど前に、電磁的記録の保存に関する取組みを始めていたとしたら、今回のような事態が生ずることはなかったものと思われます。

このように、今回の電子取引データの電磁的記録の保存の宥恕措置の改正は、国と納税者の双方にさまざまな問題を突きつけたものであったように思われます。

なお、これからは電子取引データを書面で保存するということではなく電磁的記録で保存するという方向に舵を切らなければならないことに何ら変わりはありませんし、2年が過ぎてから一部に対応漏れがあったことが判明したなどということになっても国税当局はもはや宥恕してはくれないでしょうから、最後に、一言、宥恕措置の云々にかかわらず、できるだけ早期に対応を終えるという姿勢で臨む方がよい、ということを付言しておくこととします。

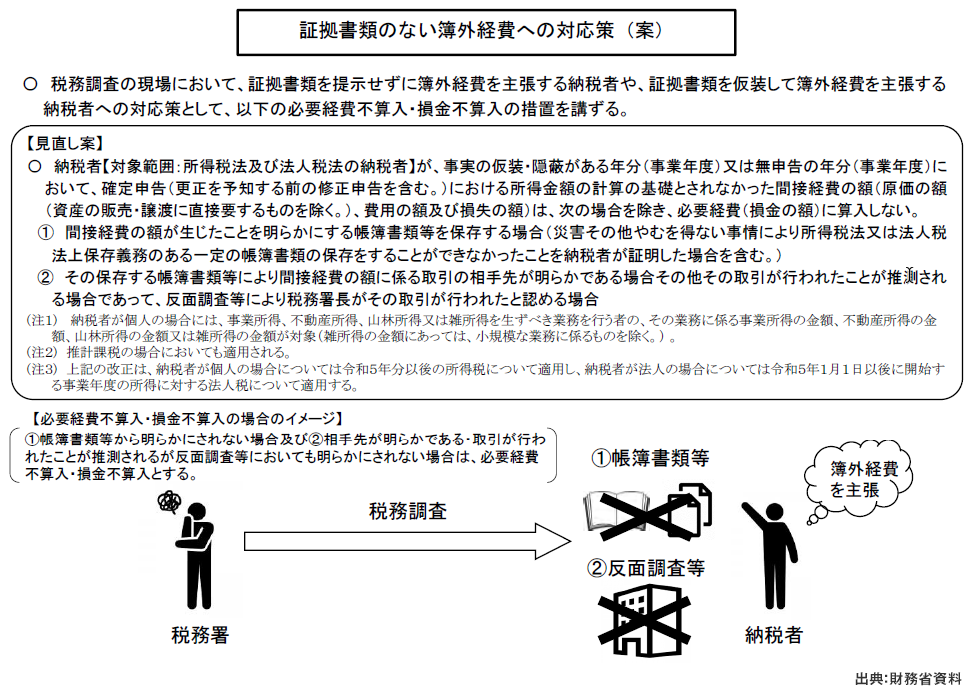

9.証拠書類のない簿外経費への対応策について

令和4年度税制改正においては、証拠書類のない簿外経費への対応策として、個人の場合には、それらを必要経費に算入せず、法人の場合には、それらを損金に算入しないこととする措置を設けることが予定されています(新所法45③、新法法55③)。

この措置の概要は、財務省が公表している次の図表のとおりです。

この措置は、法人については、令和5年1月1日以後に開始する事業年度から適用され、個人については、令和5年度分以後の所得税から適用されますが、令和3年度分の所得税の確定申告書には、この措置によるものではないものの、既に、事業所得等の記帳・帳簿の保存の状況を記入する欄が設けられています。

この措置は、「記帳義務の不履行及び特に悪質な納税者への対応」(「令和4年度税制改正大綱」13頁)として設けるものとされています。

この改正は、税制調査会の納税環境整備に関する専門家会合において、「① 簿外経費の主張として、事後的に大量の領収書を提出した事例」、「② 簿外経費の主張によって刑事告発を断念した事例」、「③ 連年事業を行うも無記帳無申告の者に対する推計課税事案」、「④ 事業により連年多額の利益があるにも関わらず無申告の事案」、「⑤ 暗号資産売買により多額の利益があるにも関わらず無申告の事案」などがあるという報告(財務省「説明資料〔納税環境整備に関する専門家会合の議論の報告(案)〕」(令和3年11月17日)21頁)等がなされたことを受けたものです。

この措置を設ける理由は、次のように説明されています。

「 適正な記帳や帳簿保存が行われていない納税者については、真実の所得把握に係る税務当局の執行コストが多大であり、行政制裁等を適用する際の立証に困難を伴う場合も存在する。記帳義務の不履行や税務調査時の簿外経費の主張等に対する不利益がない中では、悪質な納税者を利するような事例も生じているところである。

記帳義務及び申告義務を適正に履行する納税者との公平性の観点に鑑み、帳簿の不存在・不提示や記帳不備に対し、意図しない記帳誤りや帳簿の作成能力に配慮した上で、その記帳義務の不履行の程度に応じて過少申告加算税等を加重する仕組みを設ける。

また、納税者が事実の仮装・隠蔽がある年分又は無申告の年分において主張する簿外経費の存在が帳簿書類等から明らかでなく、税務当局による反面調査によってもその取引が行われたと認められない場合には、当該簿外経費は必要経費・損金に不算入とする措置を講ずる。」(「令和4年度税制改正大綱」13・14頁)

私も、納税者に記帳義務の徹底を求めることは、非常に重要であると考えています。

しかし、このような措置を講ずる場合には、税務当局と納税者の双方の声をよく聴いて、双方ともに納得するバランスのよい改正をするべきであると考えます。

以前、国税局の税務調査を受けた納税者の事案について相談を受けたことがあります。その事案は、銀行や消費者金融等から融資を受けられない者に対して高利の融資を行ってその金利収入を簿外にしていたというもので、社会通念上は、容認され得ないことを行っていたというものでした。その事案では、納税者も、非を認めて、6年間にわたる金利収入を記載したノートを提出するとともに、50件超の貸倒れがあったことを証明する資料を提出していました。その貸倒れの内容を資料等から確認してみると、債務者が死亡して相続人もいないというもの、債務者が行方不明となってしまっているもの、債務者が自己破産したもの、債務者との間で債務の一部を切り捨てることを合意しているもの、債務者に資産がないために債務を返済できる状態でないことが明らかであるものなどとなっていました。このような状況であれば、簿外のノートに記載されている金利収入と貸倒損失の差額を課税所得とする処理が行われるはずですが、国税局は、簿外のノートに記載されている金利収入のみを課税所得として更正処分を行い、貸倒損失に関しては、その全てについて貸倒れの事実を示す資料が存在するにもかかわらず、その全てについて「貸倒れの事実は認められない」として、一件も控除することを認めませんでした。その事案の結論は、国税不服審判所においても、全く変わりませんでした。裁判は公開で行われるため、この納税者は、当初から、裁判に訴えることはしないという意向でした。

このような事案以外にも、実際に経費が存在しているにもかかわらず調査官がそれを経費処理することを認めようとしないという相談や調査官が無理やり仮装隠蔽にしようとするという相談などを受けたことが過去に何度かありますが、そのようなことは、税理士であれば、殆どの者が何度か経験したことがあるのではないでしょうか。この措置を見て、「特に悪質」なのは納税者だけなのか、「特に悪質」な納税者に対する措置だけでよいのかなどと思う納税者や税理士が居るはずです。

現在の岸田政権は、「聞く力」があるとされているわけですから、その「聞く力」を税務当局の方を向いて発揮するだけでなく、納税者の方を向いて発揮するということがあってもよいのではないかと感ずるところです。

この連載の記事

-

2022.03.14

第5回(最終回) 電子取引の電磁的記録の保存の宥恕措置 / 証拠書類のない簿外経費の取扱い

-

2022.03.07

第4回 子会社株式の帳簿価額を修正する租税回避防止措置の改正

-

2022.02.28

第3回 資本の払戻しの取扱いの改正

-

2022.02.21

第2回 少額減価償却資産 / 源泉徴収 / グループ通算制度の改正

-

2022.02.14

第1回 今、求められる税制改正/賃上げ促進税制の改正

プロフィール

免責事項

- 当コラムは、コラム執筆時点で公となっている情報に基づいて作成しています。

- 当コラムには執筆者の私見も含まれており、完全性・正確性・相当性等について、執筆者、株式会社TKC、TKC全国会は一切の責任を負いません。また、利用者が被ったいかなる損害についても一切の責任を負いません。

- 当コラムに掲載されている内容や画像などの無断転載を禁止します。