更新日 2024.02.19

令和5年度(令和6年3月期)税務申告の直前対策

第2回(最終回) 令和5年度(令和6年3月期)税務申告の直前対策(その2)

TKC全国会 中堅・大企業支援研究会会員

TKC企業グループ税務システム普及部会会員

税理士 吉田 公彦

令和6年3月決算にあたり、申告上注意すべき項目について改正事項を中心に解説します。

当コラムのポイント

- 令和5年度税制改正ポイントの整理

- 令和5年度以前の改正点で本年度申告上、留意すべき税制

- 実務上の注意点

- 目次

-

前回の記事 : 第1回 令和5年度(令和6年3月期)税務申告の直前対策(その1)

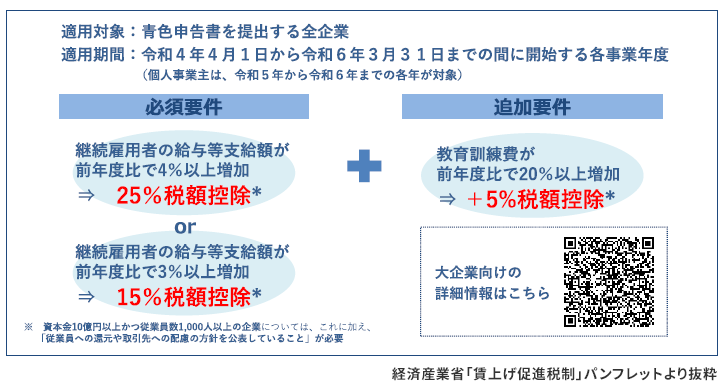

3.注目の賃上げ促進税制

昨今の企業に対する賃上げの要請、少子化等により将来的な人材不足が予想される中、従業員に対する待遇の改善が企業にとって避けられない流れとなっています。賃上げに踏み切る企業も多いことが予想され、本制度の出番が多くなってきそうです。前年からの変更点はないものの注目されている税制であることから、改めて概要及び注意点を確認していきます。

(1) 概要

実務上、金額を集計するにあたって注意が必要な「雇用者給与等支給額」「継続雇用者給与等支給額」等の各用語の定義、変則的な事業年度がある場合、組織再編があった場合の取扱い等、適用の際の細かいポイントは経産省のホームページに詳しく説明がありますのでこちらを参考にして下さい。

(2) 手続き上の注意点

マルチステークホルダー要件(措令27の12の5①②)の対象となる大企業の場合、マルチステークホルダー方針のホームページへの公表及び経済産業大臣への届出は、事業年度終了日の翌日から45日を経過する日までとなっています。税務申告書に受理通知書の写しの添付が必要で、これがなければ適用ができません。税務申告のスケジュールを考慮し早めの対応が必要です。

(3) 外形標準課税における賃上げ促進税制

外形標準課税対象の法人が賃上げを行ったことにより、法人事業税における付加価値割額が増加し、結果として増税となることを防ぐため、外形標準課税(事業税付加価値割額)についても賃上げ促進税制が手当てされています。(地方税法附則9⑬~⑯)

継続雇用者に対する給与等支給額が前年比3%以上増加した場合に、法人事業税の付加価値割から一定額が控除される仕組みであり、要件を満たせば赤字法人でも適用が可能です。

適用要件は法人税と同じであり、マルチステークホルダー要件についても同様です。

4.消費税~インボイス制度の導入~

(1) 消費税の申告書

インボイス制度の施行後に迎える本年度申告においては、インボイス制度に対応した申告書の様式が適用されます。具体的には、「消費税の軽減税率制度に関する申告書等」の様式が改正され、免税事業者との取引については、①総取引金額と②消費税とみなされる額を記載することになりました。

(2) 法人税への影響

インボイス制度導入後は、免税事業者からの仕入れ等でインボイスがないものについては、原則として消費税の仕入税額控除の適用対象外となります。本年度申告の課税期間においては、経過措置により仕入税額相当額の80%の控除が認められますが、残り20%部分については控除対象外となります。

この控除対象外となる消費税部分については「新経理通達14の2」において「当該課税仕入れに係る取引の対価の額に含めて法人税の課税所得金額を計算する。」とされています。つまり、費用の対価の額又は資産の取得価額として処理する必要があるということになります。

特に、資産の取得価額や税務上の交際費の5,000円基準の判定等の基礎となる金額については注意が必要です。会計システムで適正な金額が計上されるように対応されているケースが多いと考えられますが、税区分誤りがないか、金額の判定が微妙な取引に関してはインボイスの内容を再確認した方がよいでしょう。資産計上額はその後の減価償却費の計算にも影響します。また、交際費等に関しては、適格請求書発行事業者でないものからの仕入れに対しても控除対象外消費税が発生することになり、交際費の額として加算処理に影響を与えます。

5.その他

(1) 学校法人設立準備法人に対する寄附金

法人が学校法人設立準備法人に対して支出する寄附金のうち一定ものが指定寄附金とされることになりました。すなわち、要件に該当する寄附金は全額が損金算入可能となります。適用に際しては、一定の要件を満たすものとして財務大臣への届出書の提出が必要となります。(令和5年3月財務告96)

(2) 暗号資産の時価評価の見直し

法人が自社発行した暗号資産を期末に保有する場合、改正前は他の暗号資産と同じく基本的には時価評価の対象となっていたことから、担税力のない事業者についても課税が生じることとなり、ブロックチェーン企業の海外流出の原因となっていました。

令和5年度税制改正により、企業が自己発行し継続保有している暗号資産で一定の譲渡制限が付されているもの(「特定自己発行暗号資産」)に関しては、時価評価の対象から除かれることとなりました。(法法61②、法令118の7②)

なお、自己が発行した暗号資産ついては、その取得価額が発行に要した費用の額とされます。

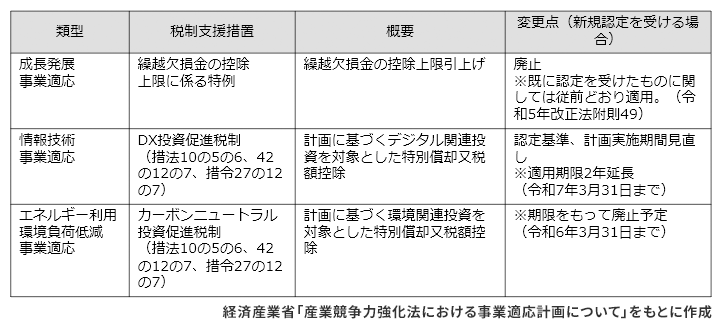

(3) 産業競争力強化法に基づく事業適応に対する支援税制

産業競争力強化法における3類型の事業適応に対する各種税制措置について、前年からの改正内容を簡単にまとめます。いずれも事業適応計画の作成、所管大臣への提出、認定が前提となっており、今年度申告について現時点から新規の対応は難しい面がありますが、次年度へ向け参考までにご確認下さい。

なお、すでに認定を受けたものに関しては従前どおりの適用となります。

了

この連載の記事

プロフィール

免責事項

- 当コラムは、コラム執筆時点で公となっている情報に基づいて作成しています。

- 当コラムには執筆者の私見も含まれており、完全性・正確性・相当性等について、執筆者、株式会社TKC、TKC全国会は一切の責任を負いません。また、利用者が被ったいかなる損害についても一切の責任を負いません。

- 当コラムに掲載されている内容や画像などの無断転載を禁止します。