更新日 2024.03.04

グループ通算制度の修更正の遮断措置に関する論点解説

第1回 グループ通算制度の遮断措置って何なの?

TKC全国会 中堅・大企業支援研究会会員

TKC企業グループ税務システム小委員会委員

税理士・公認会計士 足立 好幸

グループ通算制度の修更正の遮断措置について、その概要と実務で生じる論点について解説します。

当コラムのポイント

- 遮断措置とは、自社のみで修更正を完結させる仕組み。

- 全体再計算に該当するケースは多くない。

- 遮断のさせ方は3つのパターンに分かれる。

- 修更正の情報は親法人が一括管理する必要がある。

- 修更正で通算税効果額の見直しが必要な場合もある。

筆者の想像であるが・・・

A氏「連結納税グループは、1社でも所得の計算が間違えていると、全社で再計算して修更正しないといけないし、税務調査だって、1社でも完了してないと全社終了しないから、調査も修更正も負担が大きすぎるよな。」

B氏「そうですね。もう我慢の限界ですね。制度を見直して、各法人で調査も修更正も完結できるようにしてほしいですよね。(→連結納税制度の見直し決定)」

A氏「だな。そうするとだよ、単体納税の法人と同じように各法人で申告する仕組みにしないといけないよな。(→個別申告方式の導入決定)」

B氏「ですね。ただ、個別申告で損益通算とかどうやってやればいいんですかね。やっぱり、合算申告(合算計算)しないと損益通算の計算ができないんじゃないですかね。」

C氏「いや、赤字、繰欠を黒字法人に配分する計算方法にすればいいんだよ。」

みんな「なるほど!頭いいですね!(→プロラタ計算の導入決定)」

A氏「でもさ、プロラタ計算を適用しても、1社でも所得の計算が間違えていたら赤字と黒字の配分計算をみんなでやり直ししないといけないよな?そしたら、やっぱり、今と変わらないぞ。」

みんな「・・・・・」

E氏「ある法人が所得や税額の計算を間違えていても、他の法人の申告はそのままにして、間違えた法人だけで修更正してもらう仕組みにしたらよくないですか?」

みんな「おー!それなら単体納税の法人と同じく、単独で調査や修更正を完了させることが可能になるな。」

B氏「これを「遮断措置」と名付けましょう!(→遮断措置の導入決定)」

このような流れで誕生したのがグループ通算制度の遮断措置であると推測される。

その意味でも、グループ通算制度の遮断措置は、制度創設の目的を体現する措置と言ってよい。

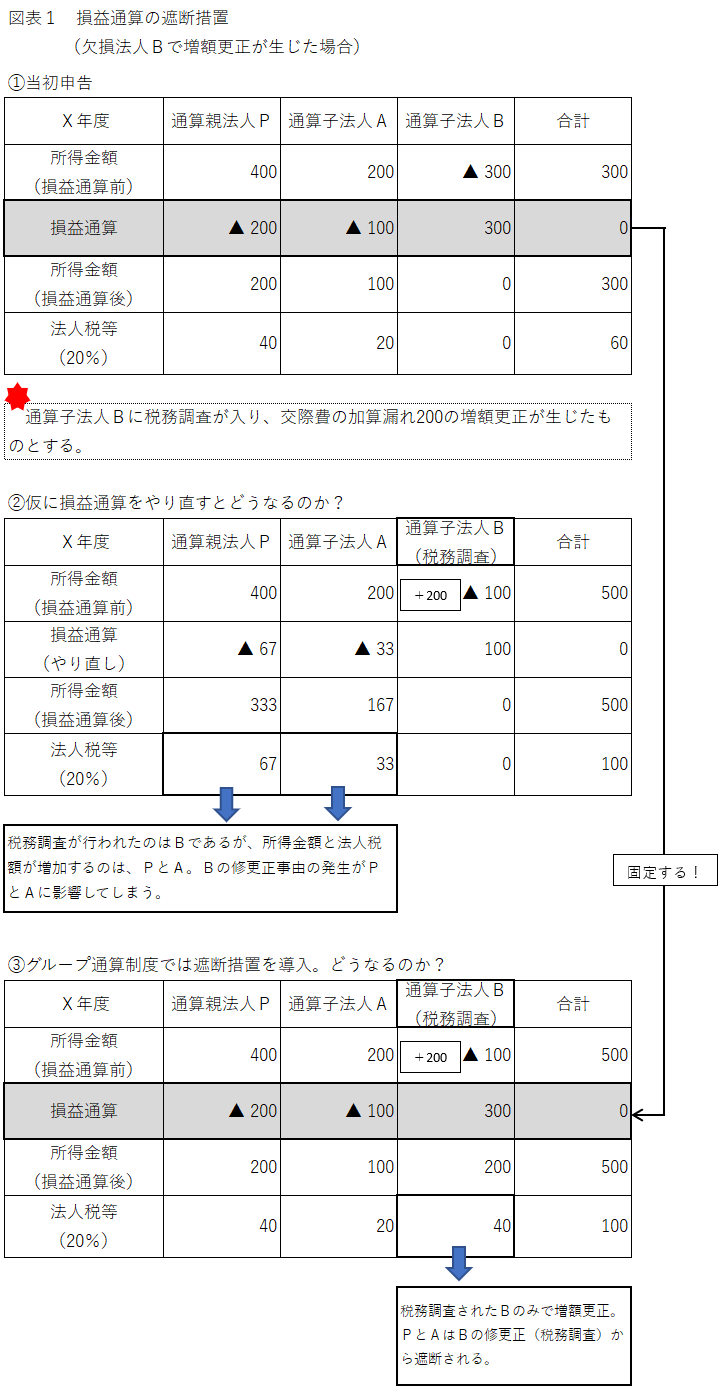

損益通算の遮断措置の計算例で、遮断措置がどのような取扱いになるのか示してみる。

上記の計算例からわかるとおり、ある通算法人で修更正事由が生じた場合、間違えた通算法人だけで修更正を行い、他の通算法人の申告はそのままとする措置が遮断措置となる。

この遮断措置は、基本的にグループ調整計算をする項目について設けられており、遮断(固定)のさせ方は、他の通算法人の申告数値を当初申告額に固定すること(これを「当初申告固定措置」という)を基本としながら、グループ調整計算を行う項目ごとに異なる取扱いとなっている。また、遮断措置が適用されない場合があり、その場合、通算法人全社で全体再計算を行うこととなる。この点でかなり複雑な取扱いとなっている。

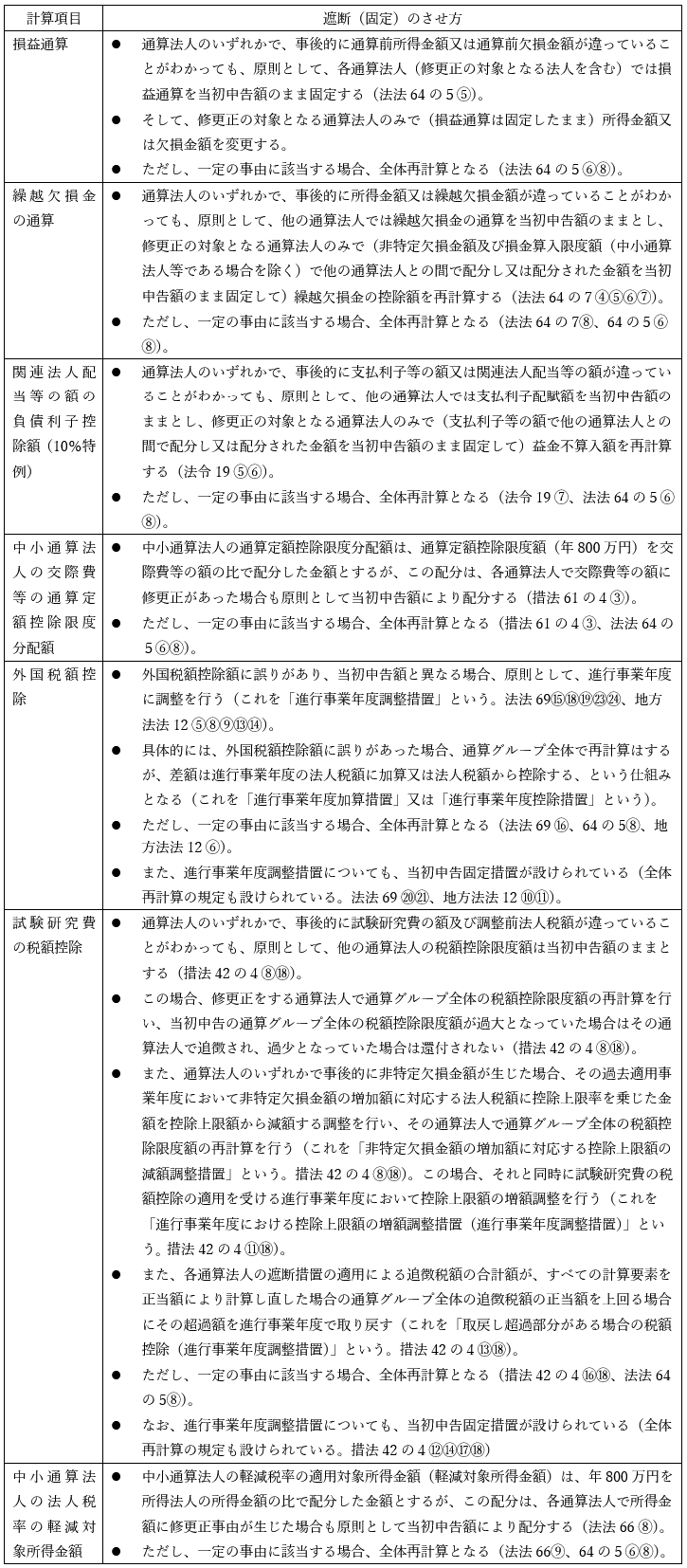

簡単にまとめると次のような取扱いとなる。

上記以外にも、遮断措置(全体再計算を含む)が設けられている計算項目がある。例えば、沖縄の認定法人の課税の特例、国家戦略特別区域における指定法人の課税の特例、特定事業活動として特別新事業開拓事業者の株式の取得をした場合の課税の特例、新鉱床探鉱費又は海外新鉱床探鉱費の特別控除について、所得の特別控除額の計算の基礎となる「所得基準額」等は通算グループ全体で計算するが、その計算について遮断措置(全体再計算を含む)が設けられている(措法60 ⑤⑧、61 ④⑦、66の13 ⑭⑰、措令35 ④⑤⑥、36 ⑫⑯、37 ⑥⑧、39の24の2⑯⑰⑱)。

次回以降、この遮断措置の取扱いをもう少し深堀りしていくこととする。

この連載の記事

-

2024.04.08

第5回(最終回) 修更正があると通算税効果額は変わるの?

-

2024.04.08

第4回 グループ通算制度の修更正と遮断措置に関する実務上気になること

-

2024.03.25

第3回 どのように遮断されるの?

-

2024.03.11

第2回 全体再計算に該当するケースって多いの?

-

2024.03.04

第1回 グループ通算制度の遮断措置って何なの?

プロフィール

免責事項

- 当コラムは、コラム執筆時点で公となっている情報に基づいて作成しています。

- 当コラムには執筆者の私見も含まれており、完全性・正確性・相当性等について、執筆者、株式会社TKC、TKC全国会は一切の責任を負いません。また、利用者が被ったいかなる損害についても一切の責任を負いません。

- 当コラムに掲載されている内容や画像などの無断転載を禁止します。