更新日 2024.03.11

グループ通算制度の修更正の遮断措置に関する論点解説

第2回 全体再計算に該当するケースって多いの?

TKC全国会 中堅・大企業支援研究会会員

TKC企業グループ税務システム小委員会委員

税理士・公認会計士 足立 好幸

グループ通算制度の修更正の遮断措置について、その概要と実務で生じる論点について解説します。

当コラムのポイント

- 遮断措置とは、自社のみで修更正を完結させる仕組み。

- 全体再計算に該当するケースは多くない。

- 遮断のさせ方は3つのパターンに分かれる。

- 修更正の情報は親法人が一括管理する必要がある。

- 修更正で通算税効果額の見直しが必要な場合もある。

前回の記事 : 第1回 グループ通算制度の遮断措置って何なの?

通算法人に修更正事由が生じた場合に、遮断措置が適用されるのか(=自社だけで修更正すればいいのか)、あるいは、全体再計算が適用されるのか(=通算法人全社で再計算して修更正することになるのか)について、検討する必要がある。

この通算法人に対する遮断措置・全体再計算の判定フローについては、国税庁から「遮断措置・全体再計算の判定フロー」が公表されているため、詳細はそちらを確認してほしい。(https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/hojin/group_tsusan/pdf/0023002-056_01.pdf)

そして、気になるのは、遮断措置が適用されることが多いのか、全体再計算になることが多いのか、という点であるが、結論から言うと、ある一定の状況下の通算グループであれば、ほとんどのケースで遮断措置が適用されるということである。

まず、すべての計算項目について全体再計算が適用される事由として、「法人税の負担を不当に減少させる結果となると認められるとき」(法法64の5 ⑧の事由)があるが、誠実な納税者であれば、この事由に該当することはないだろう。また、外国税額控除の全体再計算の該当事由として、「税額控除額等の計算の基礎となる事実の隠蔽又は仮装により法人税の負担を減少させ、又は減少させようとする場合」及び「税務当局の説明の内容と異なる進行事業年度調整措置を適用した場合」(法法69 ⑯一・㉑一・三の事由)があるが、通常、こちらにも該当することはないだろう。

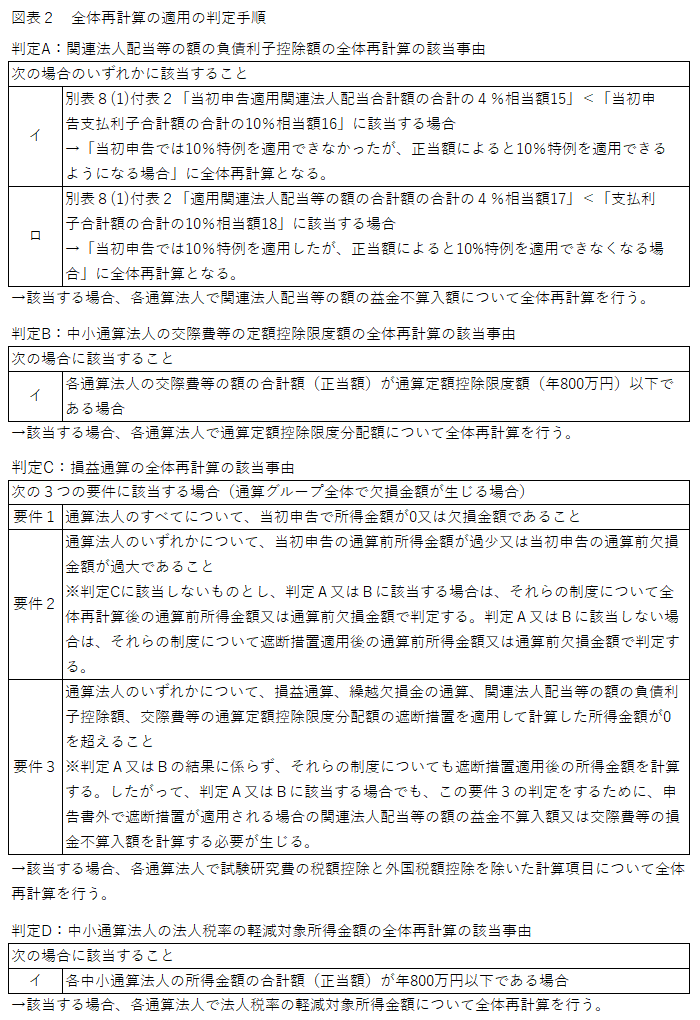

そうすると、実務では、全体再計算の適用の判定手順は次のように整理できる(A→B→C→Dの順序で判定する)。

なお、全体再計算が適用される場合でも、全体再計算の結果、所得金額(欠損金額を含む)又は法人税額が変更にならない場合は、修正申告又は更正の対象とならない。

ここで、上記の判定手順を、自社の状況に照らし合わせて見てほしい。

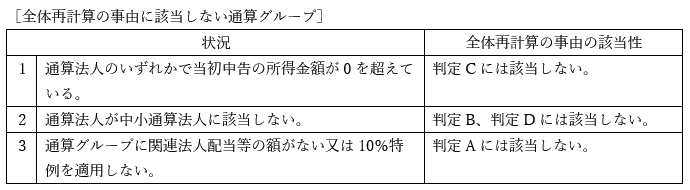

例えば、次の状況にある通算グループであれば、それぞれ次の全体再計算の事由には該当しないこととなる。

つまり、上記1~3のすべての状況に当てはまる通算グループでは、すべての計算項目に遮断措置が適用されることとなるため、その通算グループでは、ある通算法人で修更正事由が生じた場合でも、その通算法人が単独で修正申告を行うか、更正処分を受ければよいこととなる。

筆者の肌感覚ではあるが、グループ通算制度を適用している法人では、上記1~3のすべての状況に当てはまっているケースも比較的多いだろう。

一方で、すべての通算法人で当初申告の所得金額が0以下である通算グループでは、ある通算法人で修更正事由が生じた場合、(他の要件はあるが)基本的にすべての通算法人ですべての計算項目について全体再計算を行う必要が生じる。

また、中小通算法人に該当する通算グループでは、ある通算法人で修更正事由が生じると、通算グループ全体の交際費等の額の合計額(正当額)又は所得金額の合計額(正当額)が年800万円以下である場合、すべての通算法人で、それぞれの計算項目について全体再計算を行う必要が生じる。

その意味で、「ほとんどのケースで遮断措置が適用される」というのは言い過ぎであり、限定された企業グループ群のみで言えることとなる。

最後に、今回、グループ通算制度の全体再計算の適用の判定について、難しいな、煩わしいな、と感じたかもしれない。ただ、実務では、TKCグループ通算申告システム(e-TAXグループ通算)に修更正事由を入力すると、全体再計算の判定から、遮断措置の計算から、遮断措置の別表作成まで、何から何まで自動で行ってくれるので、理屈(プロセス)が気にならない方はほとんどその難しさや煩わしさを感じることはないだろう。

次回は、実際にどのように遮断されるのかについて解説したい。

この連載の記事

-

2024.04.08

第5回(最終回) 修更正があると通算税効果額は変わるの?

-

2024.04.08

第4回 グループ通算制度の修更正と遮断措置に関する実務上気になること

-

2024.03.25

第3回 どのように遮断されるの?

-

2024.03.11

第2回 全体再計算に該当するケースって多いの?

-

2024.03.04

第1回 グループ通算制度の遮断措置って何なの?

プロフィール

免責事項

- 当コラムは、コラム執筆時点で公となっている情報に基づいて作成しています。

- 当コラムには執筆者の私見も含まれており、完全性・正確性・相当性等について、執筆者、株式会社TKC、TKC全国会は一切の責任を負いません。また、利用者が被ったいかなる損害についても一切の責任を負いません。

- 当コラムに掲載されている内容や画像などの無断転載を禁止します。