更新日 2024.01.29

今さら聞けない!建設仮勘定の会計・税務のポイント解説

第1回 建設仮勘定の概要と留意すべきポイント

TKC全国会 中堅・大企業支援研究会 副代表幹事

TKC企業グループ会計システム普及部会 部会長

公認会計士・税理士 岸田 泰治

第1回では、建設仮勘定の概要、会計処理及び管理上のポイントを解説していきます。

当コラムのポイント

- 建設仮勘定の概要

- 建設仮勘定の会計処理

- 建設仮勘定の管理ポイント

- 目次

-

1.建設仮勘定の定義と分類

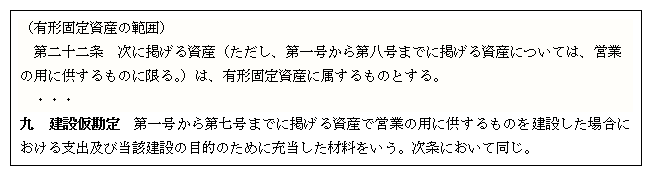

建設仮勘定は、「財務諸表等の用語、様式及び作成方法に関する規則」第二十二条で、以下のように定義されています。

第一号から第七号は、建物と付属設備、構築物、機械及び装置と付属設備、船舶及び水上運搬具、車両などの陸上運搬具、工具、器具及び備品、土地といった有形固定資産です。

このように、建設仮勘定は、建設中の建物や構築物、製作中の機械などに対する支出や充当した材料を当該固定資産が完成するまでの間、仮の固定資産として計上するための勘定科目です。

建設仮勘定に計上するのは、自社で使用する建物や賃貸目的の建物等の有形固定資産を建設する場合であって、販売するために建設するものは含みません。顧客からの受注により完成後顧客へ引き渡す予定の建物などについての支払いは棚卸資産(未成工事支出金)として流動資産に計上されます。

また、製作中の自己使用目的のソフトウェアに対する支出などは、無形固定資産への支出として、完成するまでの間、仮に無形固定資産に計上しておくことになります。そのための科目として、「ソフトウェア仮勘定」等に計上します。

これらの仮勘定は、固定資産の一つとして区分され、当該固定資産が完成した時点で、本勘定に振り替えることになります。

2.建設仮勘定の特徴

建設仮勘定の特徴としては、以下のようなものがあげられます。

(1) 手付金・前渡金も含まれる

設備の建設のために支出した手付金若しくは前渡金又は設備の建設のために取得した機械等で保管中のものも、建設仮勘定に含まれます(財務諸表等の用語,様式及び作成方法に関する規則」の取扱いに関する留意事項について(財務諸表等規則ガイドライン)22-9 1号)。

(2) 一括で表示する

建設仮勘定は、建設目的ごとに区分しないで一括して掲記します。ただし、長期にわたる巨額の資産の建設については、建設目的物ごとに掲記できるものとされています(同4号)。

(3) 内容を示す名称を付すこともできる

建設仮勘定に属するものは,建設仮勘定の名称を用いずに、建設前渡金等、その他の名称の科目をもって掲記することができるとされています(同5号)。

また、農業では、自己育成する生物(果樹などの永年性作物や繁殖用家畜)の取得価額を集計するために「育成仮勘定」という科目を使います。生物を育てるためにかかる諸々の経費を「育成仮勘定」に計上しておき、生物が成熟して本来の役割を果たせるようになった時点で、「生物」勘定に振り替え、減価償却を開始します。なお、畜産農業では、例えば肥育牛は出荷されるまでかかった費用は全て棚卸資産(仕掛品)として計上されます。通常、その期間は長いことから、畜産農業では、棚卸資産が多額になる傾向にあります(農業の会計に関する指針 第二 5)。

(4) 減価償却は行わない

固定資産は、事業の用に供されてから価値が減少することになりますので、建設仮勘定の状態では、減価償却は行いません。

(5) 減損の対象になる

建設・工事等が中止された場合には建設仮勘定を除却することになります。また、完成前に収益性の低下により投下資本の回収が見込まれなくなった場合には、減損処理の対象となります(固定資産の減損に係る会計基準の適用指針68項)。

この場合には、固定資産に減損の兆候があるとされ、減損損失の認識と測定の結果、回収可能額が帳簿価額を下回る場合は、回収可能額まで帳簿価額を切り下げることになります。

(6) 資産除去債務の対象になる

建設仮勘定は、有形固定資産に区分されるものに準ずる有形の資産として資産除去債務の対象となります(企業会計基準第18号 資産除去債務に関する会計基準23項)。

(7) 消費税仕入税額控除のタイミング

建設仮勘定に計上されているものでも、設計料に係る役務の提供や資材の購入等の課税仕入については、課税仕入を行った日の属する課税期間において仕入税額控除の対象とされます(消費税法基本通達11-3-5)。

ただし、その都度課税仕入とするのは煩雑であることから、工事の目的物のすべての引渡しを受けた日の属する課税期間における課税仕入として処理する方法も認められます(消費税法基本通達11-3-6)。

3.建設仮勘定の会計処理

(1) 建設仮勘定の範囲

建設仮勘定に含まれるものは、有形固定資産の建設が完成するまでにかかった費用ですが、具体的には、建設のための手付金や着手金・資材等の材料費・資材等の購入に充てるための前渡金、地鎮祭・上棟式の費用、建設に必要な機械や備品等の購入代金、建設作業員の労務費等が該当します。

当然ですが、有形固定資産の完成までにかかる支出に該当しないものは建設仮勘定には含まれません。

(2) 借入金利息を含めることができる

資産の取得に係る借入金がある場合でも、借入金利息は費用処理が原則ですが、固定資産を自家建設した場合の建設に要する借入資本の利子で稼働前の期間に属するものは、建設仮勘定に含めることができるとされています(連続意見書第三)。

借入金利息を建設仮勘定に含めた場合には減価償却を通じて費用化されますので、完成時に借入金利息相当額を損金に算入することはできません(法人税基本通達7-3-1の2)。

なお、IFRSでは、使用できるようになるまでに「相当の期間」がかかる一定の資産(適格資産)の取得、建設又は生産に関連する借入コストは、当該資産の取得原価の一部として資産計上が強制されます(IAS第23号)。

(3) 建設仮勘定の計上

建設の途中で支払った金額は、その都度、建設仮勘定に計上します。また、建設中の固定資産が複数ある場合は、どの固定資産にかかった支出なのかを把握して、帳簿上区別する必要があります。

(4) 振替のタイミング

建設が完了すれば、建設仮勘定は各有形固定資産へ振り替えることになります。建設仮勘定を固定資産に振り替えるのは、固定資産の建設が終わって引き渡しを受けたときです。振り替える勘定科目は、建設中の固定資産が建物であれば建設仮勘定から建物へ、機械であれば機械及び装置というように振り替えます。

(5) 自家建設

自社で材料を調達して自家建設したときは、建設仮勘定に集計した金額を完成したタイミングで本勘定に振り替えます。

(6) 他勘定振替

農業会計では、棚卸資産である農畜産物などの取得に要した費用と育成に要した費用に共通するものが多いので、期中においては肥料費や飼料費などの費用勘定で経理しておき、決算整理において育成にかかる原価を按分して「育成費振替高」として製造原価(生産原価)から除外して育成仮勘定に振り替えます(農業の会計に関する指針 第二 5)。

(7) 費用への振替

また、前年度以前に建設仮勘定に計上したものの、当年度に工事が中止となるなど固定資産に計上する見込みがなくなったものについては、当年度に建設仮勘定を取り崩して費用に振り替えることになります。

4.建設仮勘定の管理

建設仮勘定は、建設に関係がない支出を建設仮勘定に計上することで、費用を減少させ、利益を増大させるという不正リスクがあることから、危険性が高い科目といえます。

不正を防ぐためのポイントとして、以下のような事項に留意する必要があります。

- 当期に計上した金額に建設仮勘定とは無関係なものが混入していないか、未払分の計上漏れがないか

- 本来建設仮勘定として計上すべきものが費用で処理されていないか

- 本勘定振替すべき建設仮勘定が適時に漏れなく振り替えられているか

- 前期以前に建設仮勘定に計上したもので、当期に工事中止となるなど固定資産計上の見込みがなくなったものについて当期に建設仮勘定を取崩して費用計上しているか

これらの管理ポイントに留意して、建設仮勘定の過大計上、計上漏れ、振替漏れ、取崩漏れが起きないようにする管理体制を構築することが重要です。例えば、工事ごとにプロジェクト番号を付して、どのプロジェクトであるのかを明らかにする等により過大計上・計上漏れを防止でき、さらに建設仮勘定のプロジェクト毎の管理台帳を整備することにより、本勘定への振替漏れ・取崩漏れを防止できます。

この連載の記事

テーマ

プロフィール

免責事項

- 当コラムは、コラム執筆時点で公となっている情報に基づいて作成しています。

- 当コラムには執筆者の私見も含まれており、完全性・正確性・相当性等について、執筆者、株式会社TKC、TKC全国会は一切の責任を負いません。また、利用者が被ったいかなる損害についても一切の責任を負いません。

- 当コラムに掲載されている内容や画像などの無断転載を禁止します。