更新日 2024.02.26

今さら聞けない!建設仮勘定の会計・税務のポイント解説

第3回(最終回) 建設仮勘定の税務上の留意点

TKC全国会 中堅・大企業支援研究会会員

TKC企業グループ会計システム普及部会会員

公認会計士・税理士 田中 祥孝

第3回(最終回)では、建設仮勘定の税務上に関する論点についてポイント解説していきます。

当コラムのポイント

- 法人税に関する論点

- 消費税に関する論点

- 相続税評価に関する論点

- その他の税目に関する論点

- 目次

-

1.法人税に関する論点について

(1) 建設仮勘定に係る減価償却

建設仮勘定に計上されるものは、一般的には建設中ないし製造中の資産であり事業の用に供されていないため、減価償却資産には該当しないことになります。

しかし、大規模な資産の場合には、全部の完成を待たずに完成した部分から事業の用に供することがあります。このような場合には、貸借対照表上は建設仮勘定に含めて表示していても、完成・事業供用部分の金額を合理的に算定したうえで、減価償却を開始することが税務上も認められています(法人税基本通達7-1-4)。

2.消費税に関する論点について

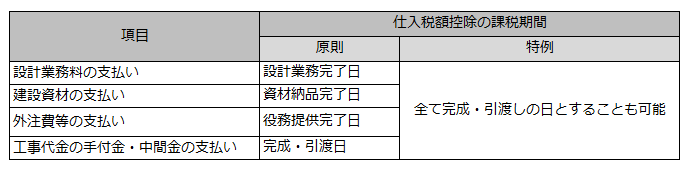

(1) 仕入税額控除の時期に係る特例

消費税の仕入税額控除は、課税仕入れを行った日の属する課税期間において行うこととされています。課税仕入れを行った日とは、物の引渡しや役務の提供を受けた日となります。

建設仮勘定は、建設中の建物や構築物、製作中の機械などに対する支出や充当した材料を当該固定資産が完成するまでの間、仮の固定資産として計上するための勘定科目ですが、建設仮勘定として処理した金額のうち、物の引渡しや役務の提供が完了した部分については、それが行われた日に仕入税額控除を行うのが原則的な処理となります。例えば、建物を自家建設する場合における設計業務の外注や建設資材の仕入については、原則としてその完了の都度仕入税額控除を行うことになります。

これに対し、消費税法基本通達11-3-6では、建設仮勘定として経理した課税仕入れにつき、目的物の完成した日の属する課税期間の課税仕入れとする特例が認められています。つまり、設計業務等が完了した都度ではなく、建物が完成した課税期間にまとめて仕入税額控除を行っても良いということになります。

ただし、当該通達はあくまで仕入税額控除の「時期」に関する特例ですので、以下の点に注意が必要です。

- 適用税率は、実際の課税仕入れがあった日の税率となる

- もともと消費税の非課税取引や課税対象外取引(人件費等)について、仕入税額控除を認めるという趣旨ではない

- 令和5年10月1日をまたぐ建設仮勘定におけるインボイスの要否についても、実際の課税仕入れがあった日を基準として判断する

なお、建物の建設工事請負契約等における手付金や中間金は、通常は支払の時点で物の引渡しや役務提供が完了していないため、支払時に仕入税額控除を行うことはできません。

ただし、その建設工事について部分的に検収を行い、検収内容や出来高に応じた金額を記載した出来高検収書を作成し、請負業者の確認を受けて出来高に応じた請負金額を支払っている場合は、支払を行った日の属する課税期間に仕入税額控除を行うことができるものとされています(消費税法基本通達11-6-7)。

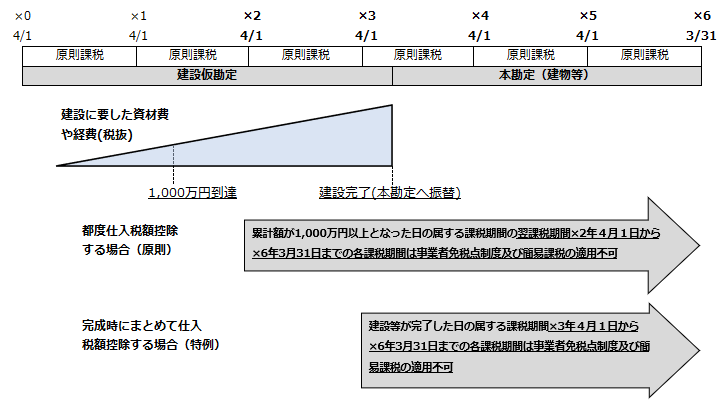

(2) 自己建設高額特定資産の仕入れを行った場合の納税義務の判定

消費税法においては、小規模事業者の事務負担に配慮する観点から、基準期間(通常は2期前)の課税売上高が1,000万円以下である場合に消費税の納税義務を免除する「事業者免税点制度」が設けられていますが、「高額特定資産」を取得した場合には、一定の期間「事業者免税点制度」を適用することができないこととされています(消費税法第12条の4)。また、当該期間中は新たに簡易課税制度の適用を受けることができません(従来から簡易課税制度の適用を受けている事業者は除きます)。

「高額特定資産」とは、一取引単位につき、課税仕入れに係る支払対価の額(税抜金額)が1,000万円以上の棚卸資産または調整対象固定資産(一取引単位の税抜金額が100万円以上の固定資産。一定の場合に仕入税額控除の調整を行う必要がある)を言います。

事業者が建設会社等との建築請負契約に基づき、あるいは自らが建設により建物等を取得する場合、その建設に要した資材費や経費に係る税抜金額の累計額(事業者免税点制度、簡易課税制度の適用を受ける課税期間のものを除きます)が1,000万円以上となった場合、「自己建設高額特定資産の仕入れ」に該当し、高額特定資産の取得と同様に事業者免税点制度等の適用が制限されます。

この場合の建設に要した資材費や経費に係る税抜金額の累計額が1,000万円以上となるタイミングは、(1)に記載した建設仮勘定に係る仕入税額控除を行う時期により判定することになりますので、都度仕入税額控除を行う(原則)か、完成時にまとめて行う(特例)かにより、事業者免税点制度等の適用時期に影響を与えることになる点に留意が必要です。

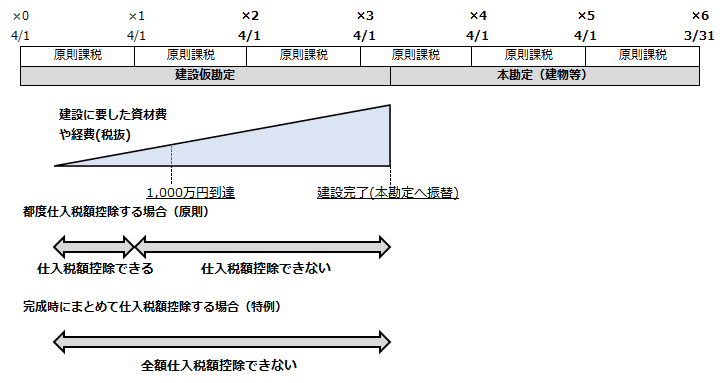

(3) 自己建設高額特定資産に係る仕入税額控除の制限

建設する建物が「居住用賃貸建物」(住宅の貸付の用に供しないことが明らかな建物以外の建物で高額特定資産等に該当するもの)に該当する場合、原則としてその建物に係る課税仕入れ等の税額については仕入税額控除の制限を受けることとなります。また、居住用賃貸建物が自己建設高額特定資産に該当する場合も仕入税額控除の制限を受けることとなりますが、その制限は資材費等の税抜金額の累計が1,000万円以上になった課税期間からということになります。なお、その課税期間の前課税期間以前に行われた課税仕入れ等の税額については、仕入税額控除の対象となることに留意が必要です。(消費税法基本通達11-7-4)。

3.相続税評価に関する論点について

相続税・贈与税における財産評価を行う場合、家屋(建物)は原則としてその固定資産税評価額に1.0を乗じた金額となります。一方、建設途中の建物には固定資産税評価額が算定されていないため、国税庁の財産評価基本通達に基づき、工事にかかった費用総額(費用現価)の70%に相当する金額により評価を行うことになります(財産評価基本通達89、91)。

非上場株式の評価を行う場合に、評価日において会社が保有する建設途中の建物についても上記の方法により評価を行うことになりますので、貸借対照表の建設仮勘定の金額に70%を乗じて評価額を算定します。

4.その他の税目に関する論点について

(1) 法人事業税の分割基準

法人事業税は、法人が所在する都道府県において課税される税金で、法人が行う事業活動により生じた事業所得等が課税標準となります。また、2以上の都道府県に事務所又は事業所(以下、事業所等という)を設けて事業を行う法人は、一定の基準により課税標準額の総額を按分計算することになりますが、この按分計算の基準を「分割基準」といいます。

一般的な事業を行う法人の場合は、事業所等や従業者の数が分割基準となりますが、倉庫業・ガス供給業や電気供給業のうち小売電気事業等以外の事業を行う法人においては、「事業所等の固定資産の価額」が分割基準となります。この場合の「事業所等の固定資産の価額」は、期末日現在の貸借対照表に記載されている土地、家屋及び家屋以外の減価償却が可能な有形固定資産の金額をいいますので、減価償却されない建設仮勘定は基本的に含まれませんが、実際に事業の用に供されているものは分割基準に含めて計算します。

(2) 償却資産に係る固定資産税

固定資産税とは、賦課期日(その年の1月1日)に所有する土地・建物等の不動産や、事業者が事業の用に供する償却資産のうち一定のものに対し市区町村が課税する税金です。

建設仮勘定に計上されているものは基本的に未完成・未稼働の資産ですので、通常は固定資産税の課税対象となりませんが、帳簿上は建設仮勘定に計上されていても現実には既に完成しているものや、事業の用に供されている場合には課税されることになります。

了

この連載の記事

テーマ

プロフィール

免責事項

- 当コラムは、コラム執筆時点で公となっている情報に基づいて作成しています。

- 当コラムには執筆者の私見も含まれており、完全性・正確性・相当性等について、執筆者、株式会社TKC、TKC全国会は一切の責任を負いません。また、利用者が被ったいかなる損害についても一切の責任を負いません。

- 当コラムに掲載されている内容や画像などの無断転載を禁止します。