更新日 2024.02.13

今さら聞けない!建設仮勘定の会計・税務のポイント解説

第2回 建設仮勘定の会計処理上の留意点

TKC全国会 中堅・大企業支援研究会会員

TKC企業グループ会計システム普及部会会員

TKC企業グループ税務システム小委員会委員

公認会計士・税理士 大谷 信介

第2回では、建設仮勘定に関連した連結決算の論点、会計上の論点、不正会計・誤謬について解説します。

当コラムのポイント

- 建設仮勘定は固定資産のため、連結上の取扱いは固定資産と同様になります。

- 単体決算でも減損、資産除去債務の会計基準の適用対象となります。

- 建設仮勘定に関連した不正会計・誤謬が発生しています。

- 目次

-

前回の記事 : 第1回 建設仮勘定の概要と留意すべきポイント

1.連結上の論点について

(1) 連結未実現利益

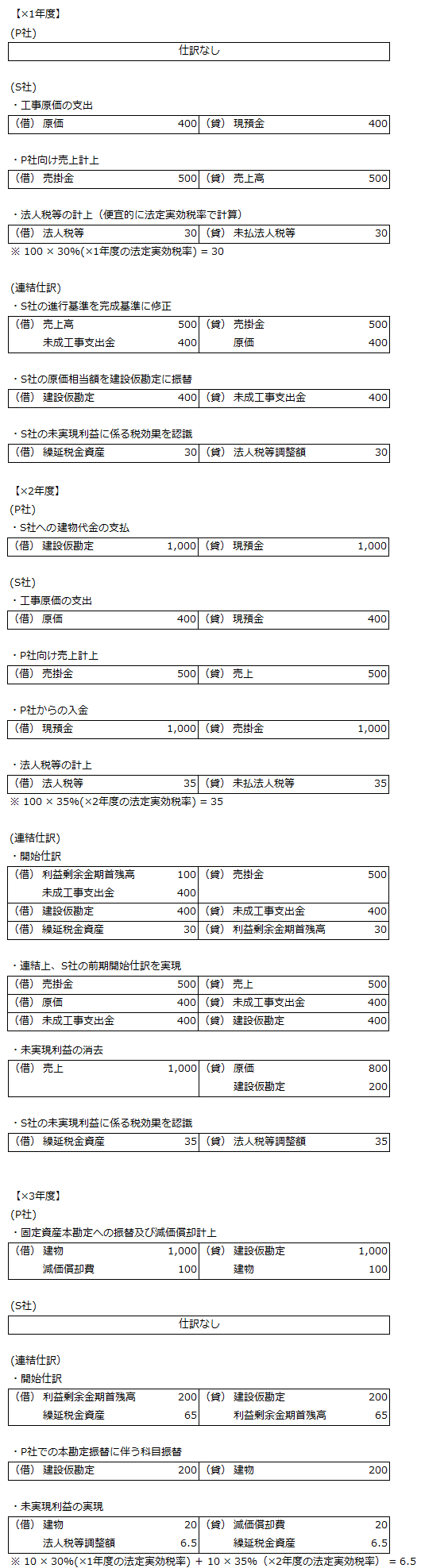

連結会社相互間の取引によって取得した棚卸資産、固定資産その他の資産に含まれる未実現利益は消去する必要があり、建設仮勘定も固定資産に含まれるため未実現利益の消去対象になります。連結上消去した固定資産の未実現利益は購入した会社での減価償却費に応じて未実現利益が実現しますが、購入した会社で建設仮勘定として計上される限り、減価償却費が計上されないため、基本的に未実現利益は実現しません。固定資産本勘定に振替えられ、減価償却費が計上されたとき、または、建設仮勘定で売却・除却等が生じた場合に未実現利益が実現することになります。また、未実現利益の消去に係る一時差異は売却元の連結会社で納付した税額で繰延税金資産を計上する繰延法が採用されており、繰延税金資産の回収可能性の判断を行いません(税効果会計に係る会計基準の適用指針34、35項)。したがって、法定実効税率に変動があったとしても、未実現利益に係る繰延税金資産の金額は変動しません。

なお、建設事業等を行う子会社が親会社から受注した固定資産等を建設中に決算期を迎えた場合、子会社では仕掛品又は未成工事支出金として未実現利益の消去を行われますが、連結上の表示は最終的に建設仮勘定になるように振替える必要があります。

簡易な設例で具体的な仕訳を記載すると下記となります。

【前提】

(単位:千円)

- ×1年度に親会社P社から建設業を行う連結子会社S社に1,000の建物建設工事を発注した。

- ×1年度末でS社は原価400(総原価800)であり、工事進行基準を適用しているため、売上高500、売上原価400計上している。S社では法人税等を納付しており、×1年度の法定実効税率は30%であった。

- ×2年度末でS社からP社に建物は引渡され、現金の授受もあったが、P社では事業の用に供していないため建設仮勘定で処理していた。S社では法人税等を納付しており、×2年度の法定実効税率が30%から35%に引き上げられた。

- ×3年度にP社では事業の用に供したため、減価償却を開始した(定額法10年)。また、S社では法定実効税率が35%から40%に引き上げられた。

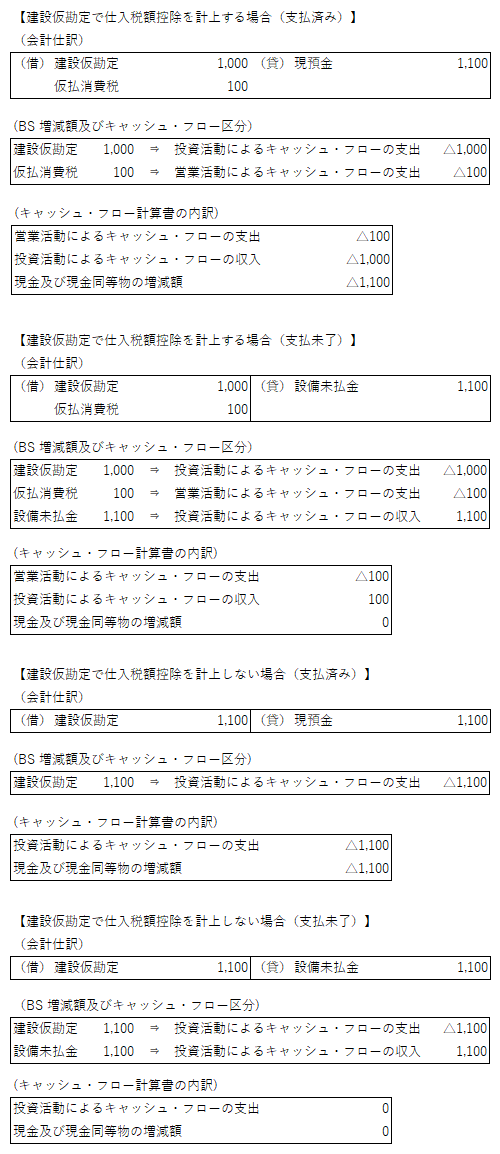

(2) 連結キャッシュ・フロー計算書

建設仮勘定は固定資産の取得に伴って支出されるため、投資活動によるキャッシュ・フローとして表示されます。

建設仮勘定の取得に伴い発生する消費税等は、(a)役務提供が完了した部分(工事が完了した部分)について仕入税額控除する方法と(b)目的物の引渡しが完了した段階で仕入税額控除する2つの方法が認められています。(a)を採用した場合には、建設仮勘定の増加額は消費税抜きで表示されますが、(b)を採用した場合には、建設仮勘定の増加額は消費税込みで表示されます。

連結キャッシュ・フロー計算書における消費税等は、下記のいずれかの方法を継続的に適用すべきとされています(連結キャッシュ・フロー計算書実務指針36項)。

- 課税対象取引に係るキャッシュ・フローを消費税等込みの金額で表示する。

- 課税対象取引に係るキャッシュ・フローを消費税等抜きの金額で表示する方法

- 消費税抜きの資産・負債の増加額若しくは減少額に、又は収益若しくは費用の額に、これらに関連する消費税込みの債権・債務の期中増減額を調整して、各表示区分毎に表示する。

(a)又は(b)のいずれを採用するかによって、下記の様に投資活動によるキャッシュ・フローの金額が異なるため、連結キャッシュ・フロー計算書作成にあたってはいずれの方法を採用するとしても継続適用する必要があります。

【前提】

(単位:千円)

建設仮勘定に係る支出額1,100(うち、消費税100)で、役務提供は完了している。

なお、前期末で建設仮勘定は残高零円とする。

2.会計上の論点

(1) 減損会計について

建設仮勘定は固定資産のため、固定資産の減損会計基準及び適用指針の対象となります。建設仮勘定に関連する記載としては、計画の中止又は大幅な延期が決定されたことや当初の計画に比べて著しく滞っている場合には減損の兆候があると例示されています(減損適用指針13項(7))。また、減損損失の認識等で用いられる将来キャッシュ・フローの算定にあたっては、完成後に生じると見込まれる将来キャッシュ・イン・フローから、完成まで及び完成後に生じると見込まれる将来キャッシュ・アウト・フローを控除して見積ることとされています(減損適用指針38項(4))。

(2) 資産除去債務

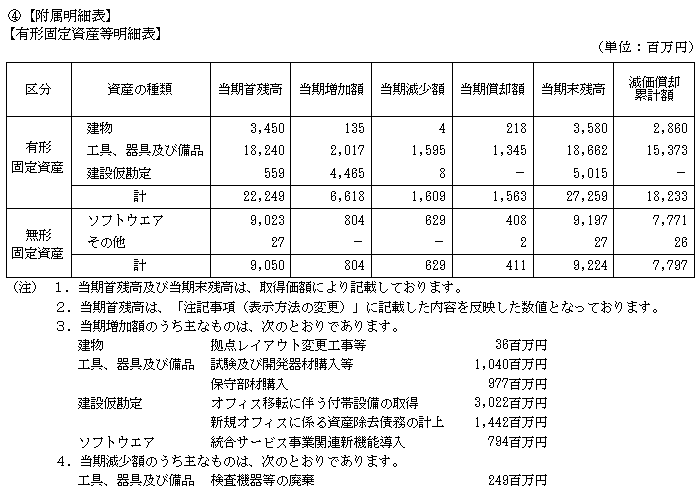

有形固定資産の取得等に生じ、当該有形固定資産の除去に関して法令又は契約で要求される法令上の義務及びそれに準じるものについては、資産除去債務を計上する必要があります(資産除去債務に関する会計基準3項)。有形固定資産には建設仮勘定も含まれるとされているため(資産除去債務に関する会計基準23項)、建設仮勘定を計上した際にも、資産除去債務計上の要否を検討する必要があります。

有価証券報告書でも、実際に計上されている事例はあります。(ネットワンシステムズ株式会社 2023年3月期 有価証券報告書より一部抜粋)

3.不正会計・誤謬について

近年公表されている特別調査委員会報告書では、建設仮勘定を用いた不適切な会計処理を行っている会社が散見されます。不適切な会計処理を行うに至った背景としては、業績達成に向けた経営陣からのプレッシャーが存在していた、横領等で不正な利益を得る目的で行われていた等があります。公表された事例の概要及び今後の再発防止策等として記載されている内容を簡単に下記で紹介しておきます。

(1) 建設仮勘定の不備

建設仮勘定への計上基準が不明確及び牽制機能が不十分であったため、一般管理費として計上されるべき労務費用、関税費用や原価差異といった固定資産とは無関係な費用が建設仮勘定として計上されていました。また、ソフトウエアのデータ移行費用、保守費用、運用費用といった本来は費用処理すべき項目を建設仮勘定に計上されていました。

今後の再発防止策として、建設仮勘定として計上可能な類型を「勘定科目取扱要領」で作成することでルールを明文化するとともに、適切な知識を有する経理部員の増員による牽制機能の強化、研修体制の強化、内部監査体制の強化を行うことを記載しています。

(2) 減価償却の開始時期

本来的には減価償却を開始すべき固定資産を建設仮勘定に据え置くことで減価償却費が過少に計上されていました。

再発防止策としては、建設仮勘定の本勘定への振替時期を報告しモニタリングする再発防止策が記載されていました。

(3) 不正送金

工事費用名目で多額の送金が行われているものの、工事の発注を行う権限を有している部門の承認を経ずに発注されるとともに、内容不明の出金がなされていました。

管理部門の担当者に権限が集中し、監視が行われていないことが原因であり、人材を親会社から派遣するとともに、会計監査を行う会計事務所を変更することで監視体制を強化する再発防止策が記載されています。

この連載の記事

テーマ

プロフィール

公認会計士・税理士 大谷 信介(おおたに しんすけ)

TKC全国会 中堅・大企業支援研究会会員

TKC企業グループ会計システム普及部会会員

TKC企業グループ税務システム小委員会委員

- ホームページURL

- 税理士法人大谷会計

免責事項

- 当コラムは、コラム執筆時点で公となっている情報に基づいて作成しています。

- 当コラムには執筆者の私見も含まれており、完全性・正確性・相当性等について、執筆者、株式会社TKC、TKC全国会は一切の責任を負いません。また、利用者が被ったいかなる損害についても一切の責任を負いません。

- 当コラムに掲載されている内容や画像などの無断転載を禁止します。