特集

税理士の4大業務を完遂し、中小企業を元気にしよう! ―月次決算体制の構築がすべての基本

令和8年TKC全国会政策発表会「TKC全国会会長講演」より

とき:令和8年1月16日(金)

変わらない本質の中にこそ、絶えず流れゆく変化がある

坂本孝司TKC全国会会長

令和8年が始まりました。年明けから世界情勢を含めて激動のニュースが続き、今年は、これまで以上に大きな変化が訪れそうだと感じています。しかし、変化が大きいということは、同時にそれだけ多くの機会があるということです。

鴨長明が著した『方丈記』には、こんな一節があります。

行く川のながれは絶えずして、しかも本の水にあらず。

よどみに浮ぶうたかたは、

かつ消えかつ結びて久しくとゞまることなし。

川の水は絶え間なく流れ、同じ場所を見てもそこにある水はすでに別のもの。泡も生まれては消え、形を保ち続けるものはない。長明は、世界の「常に変わり続ける姿」をこう表しました。

まさに「不易流行」の精神であり、変わらない本質の中にこそ、絶えず流れゆく変化があることを教えてくれています。

今年も、変化の中から機会を見出していく1年にしたいと考えています。

昨年から2030年までの6年間、TKC全国会は「会計事務所の経営革新 税理士の4大業務を完遂し、中小企業を元気にしよう!──月次決算体制の構築がすべての基本」を運動方針に掲げ、取り組んでいるところです。本日は、昨年1年間の運動を振り返った上で、2年目となる本年の取り組みについて、あらためてご説明します。

Ⅰ はじめに─令和7年の振り返り

Ⅱ 会計事務所業界の二極化

Ⅲ 巡回監査の本質

Ⅳ 税理士が行う巡回監査が全部監査であるべき理由

Ⅰ はじめに─令和7年の振り返り

TKC政経研運動・社会の納得・金融機関との連携

①自民党TKC議員連盟のトップ3役が新政権の重要ポストに就任

昨年6月19日、約3年ぶりに自由民主党TKC議員連盟(TKC議連)総会を開催し、 故安倍晋三元総理の後任として高市早苗衆議院議員が会長に就任されました。その後、高市新会長は、10月に自民党総裁となり、第104代首相となったことはご承知の通りです。11月に開催したTKC議連総会では、片山さつき財務大臣が会長代行へ、城内実日本成長戦略担当大臣が幹事長にそれぞれ就任され、TKC議連3役が、そのまま高市内閣の主力閣僚となり、最強の布陣が誕生しました。これらは、TKC全国政経研究会(以下、TKC政経研)が長年にわたって政治運動に取り組んできたことはもとより、その趣旨を深く理解され各地で政治運動に取り組んでいただいた多くの会員先生をはじめとした同志の皆さまの努力の結果です。来る衆院選後、新たな体制でTKC政経研の最重点要望である「消費税の毎月納付」や「優良な電子帳簿の普及・一般化」の実現に傾注します。

②「日本成長戦略会議・新戦略策定のための資産運用立国推進分科会」

昨年末、高市首相が本部長を務める日本成長戦略会議本部の下に「新戦略策定のための資産運用立国推進分科会」が設置されました。委員には、日本の中小企業金融の第一人者であり、TKC全国会運動にも深い理解を示されている家森信善神戸大学経済経営研究所教授をはじめ、金融分野の有識者が選任され、私もその一人として名を連ねることになりました。今回の就任にあたり、肩書が個人ではなく、「TKC全国会会長」とされたことを大変重く受け止めています。同時に、TKC全国会の取り組みが社会的な信頼と納得を得ている証左であり、大きな喜びを感じております。本分科会は金融を通じ、日本経済と地方経済の潜在力を解き放つための戦略の策定をミッションとしています。全国の中小企業の発展に資するよう、微力ながら尽力いたします。

③社会(政界)の納得

TKC政経研では、「租税正義の実現」の観点から「消費税の毎月納付」を最重点で提言しています。消費税の滞納額が4383億円にのぼる(国税庁令和5年度統計年報)現状は看過できません。ドイツやフランスなど日本の消費税のモデルとなった付加価値税の先進国と比べて現制度に問題があるため、その改正は不可欠です。この点について、高市TKC議連会長からは、『TKC会報』1月号において「TKC議連の足下の課題は、『消費税の毎月納付』提言の実現です。(省略)全国会創設時からの哲学である『租税正義の実現』の観点から現状の多額な消費税滞納は看過できないこと、『会計で会社を強くする』信念に照らして、税金の滞納やそれに起因する融資謝絶、倒産等から中小企業を守る有効な施策であると伺っており、強く賛同しています」とメッセージをいただきました。令和9年の改正を見据え、関係団体や、与野党議員に理解を広げ、提言活動を加速していきます。

④社会(官界)の納得

昨年は江島一彦国税庁長官を濱田秀文全国会書面添付推進委員長と表敬訪問し、税理士法第2条の3に基づく事業者の業務のデジタル化について意見交換しました。江島長官からは「『税務行政のデジタル・トランスフォーメーション─税務行政の将来像2023─』は国税庁が一方的に推進するものではなく、事業者に最も身近な税理士のサポートが大きいと期待しています」と会計事務所内だけではなく、関与先企業を含めたデジタル化を指向するTKC全国会運動を、後押ししていただくお言葉をいただきました。また、伊藤豊金融庁長官との対談では、地域中小企業の存続と発展に向けて、地域金融機関と顧問税理士による「顔の見える関係」構築や、金融機関同席による「決算報告会」の開催の重要性について理解を深めていただくことができました。伊藤長官からは「融資先を選定した上で金融機関が同席する『決算報告会』は非常にいい取り組みだと思います。経営者、金融機関、税理士の三者が揃って事業の現状や将来について話をすることで色々な気付きや打ち手を考える機会になると思います」と期待を寄せていただきました。「決算報告会」の開催については、まだ定着していない会員事務所も少なくないと思いますが、今後、新たに開催手法に関するオンデマンド研修等を提供していく予定ですので、多くの会員事務所で実践いただきたいと思います。

⑤金融機関との連携

昨年は地域金融機関と税理士による「顔の見える関係」をテーマに5月に中国銀行(加藤貞則頭取、安部知格中国会会長)、また、10月に常陽銀行(秋野哲也頭取、増山英和関東信越会会長)との鼎談を実施しました。鼎談では、TKC全国会運動、とりわけ、融資先を選定した上で金融機関が同席する「決算報告会」の開催を提案しました。加藤中国銀行頭取からは、「信頼性の高い決算書と決算報告会は有意義」と、秋野常陽銀行頭取からは、「MISで決算書などの迅速性や信頼性が高まり、我々も早期に支援にあたることができるようになった」などと評価いただきました。このような「顔の見える関係」の強化を全国各地で広めていただきたいと、切に願っています。

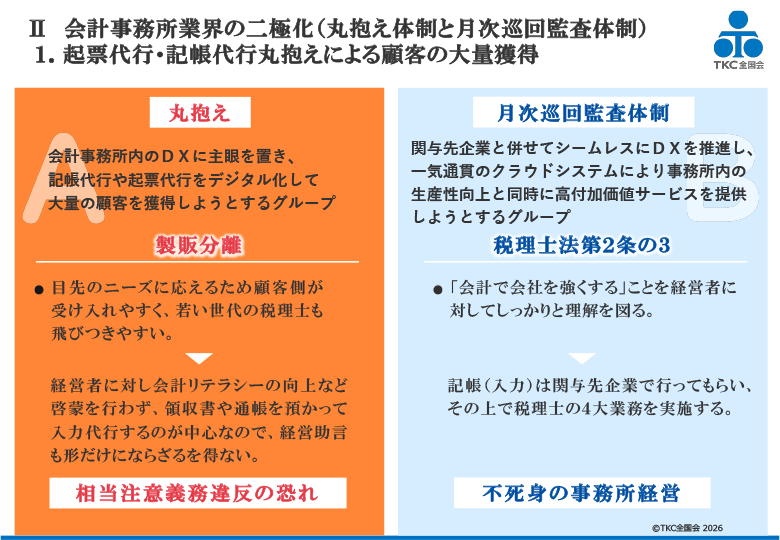

Ⅱ 会計事務所業界の二極化

月次巡回監査体制を構築し、「不死身の事務所経営」を

スライド1(クリックで拡大します)

現在、会計事務所業界は最大の岐路に立っています。それは「丸抱え体制」の会計事務所と、「月次巡回監査体制」の会計事務所の二極化が進んでいるということです(スライド1)。私はこの状況を非常に懸念しています。この二つの会計事務所の違いはシンプルで、「啓蒙」と「指導」ができるかどうか。これに尽きるのです。

「丸抱え体制」の会計事務所というのは、会計事務所内のデジタル化・DXに主眼を置き、それによって起票・記帳代行を主に行い、大量の顧客を獲得しようとする会計事務所です。一方、「月次巡回監査体制」の会計事務所というのは、関与先企業に対してもDXを進め、一気通貫のシステム、税務当局が言うデジタルシームレスを実現して、事務所内の生産性向上と同時に高付加価値のサービスを提供しようとする会計事務所です。

前者は、目先のニーズに応えるため顧客側が受け入れやすく、若い世代の税理士が飛びつきやすいと思われます。しかし、経営者に対して会計リテラシーの向上などの「啓蒙」を行わず、起票・記帳代行によって、税理士法第45条第2項違反(相当注意義務違反)となるリスクが極めて高く、そのことは、先ほどの理事会での安部知格副会長による報告があった通り、懲戒処分事例が増えている状況からも分かります。

皆さんには「会計で会社を強くする」ことを経営者にしっかり啓蒙し、記帳(入力)は関与先企業で行ってもらい、月次巡回監査を徹底して断行し、その上で税理士の4大業務(税務・会計・保証・経営助言)を実施する「不死身の事務所経営」を体現してほしいと願っています。

私たちの月次巡回監査は、税理士法第2条の3が求める通り、会計事務所内はもとより関与先企業のDXを推進して、紙の証憑や電子取引データ(PDFなど)の保存や、それらのデータを活用して仕訳データを自動で生成することで業務の効率化を促しています。その上で、そうした自動生成された仕訳の誤りなどについては、私たちが月次巡回監査を「三現主義(現地・現物・現人)」に基づき実施し、事実認定作業を行います。この取り組みが、関与先企業の会計への理解を深め、その後の経営助言などの土台となっていきます。

TKC全国会初代会長の飯塚毅博士が創設期から掲げてきたのは「起票代行をしない」事務所経営であり、関与先企業による起票や記帳を指導してきました。DX時代に入り、この姿勢を貫ける事務所と、そうでない事務所の二極化の行く末は、より鮮明になっていきます。私たちは関与先企業への「啓蒙」と「指導」を土台に関与先企業の存続と発展と、「不死身の事務所経営」を両立させなければなりません。今春には金融庁の監督指針が改正され、金融機関による「経理業務の受託等」が明確化されるなどの変化が訪れますが、あらためて「会計で会社を強くする」ことの意義を強調し、月次決算体制の構築、書面添付などによって我々TKC会計人の力を存分に発揮する好機と捉えましょう。

Ⅲ 巡回監査の本質

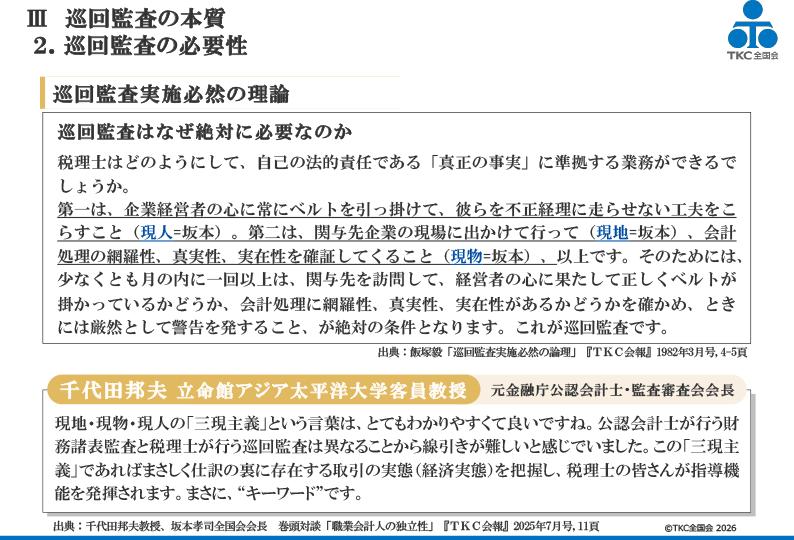

巡回監査は「三現主義」を徹底しない限り、成立しない

スライド2(クリックで拡大します)

次に、なぜ我々の「啓蒙」と「指導」が重要なのか。この答えは『TKC会計人の行動基準書』第3章 実践規定3─2─1【巡回監査の意義】にあります。

「巡回監査とは、関与先を毎月及び期末決算時に巡回し、会計資料並びに会計記録の適法性、正確性及び適時性を確保するため、会計事実の真実性、実在性、網羅性を確かめ、かつ指導することである」。

このように【巡回監査の意義】には、毎月関与先を訪れ事実認定作業を行い、最後に「指導すること」と明記されています。

それゆえに、指導力の発揮が最も重要になるのです。

税理士による巡回監査はmust(そうしなければならない)ではなくshall(そうするべき)であり、いわば運動です。指導力こそが会員事務所の生命線です。運動である以上、時には仲間の会員の背中を押し、未入会の税理士にも働きかけていく必要があります。関与先企業だけではなく同業者への啓蒙も重要なのです。

しかし近年、クラウド化が進展したことで、TKCインターネット・サービスセンター(TISC)に保存した証憑などの電子データを会計事務所でいつでも確認できるようになり、そのことが関与先企業に出向かないことにつながっているケースが少なくないことが分かってきました。

繰り返しになりますが、月次巡回監査を「現地(現場)・現物(証拠)・現人(顔の見える関係)」の「三現主義」に基づき実施しない限り、事実認定作業は行えません。税務署が現地に行くのに、我々が行かずしてどうしますか。現地で現物を確認し、経営者や経理担当者との会話やその様子などから、異変や不正を察知する──これが事実認定作業の根幹です。

「三現主義」に関して会計学・監査論の権威である千代田邦夫先生からも「『三現主義』であればまさしく仕訳の裏に存在する取引の実態(経済実態)を把握し、税理士の皆さんが指導機能を発揮されます」と評価をいただいています(スライド2)。

また租税法の権威である増田英敏専修大学法学部教授は、「巡回監査は、請求書や領収書などの証憑を第一次の証拠資料として収集・確認して、それが会計帳簿に連結して、数字に反映されているかをチェックする作業であり、紛争予防に不可欠なものです」と述べられています。

したがって巡回監査を怠れば、税務署からの指摘や関与先企業からの責任追及で会計事務所は一夜にして崩れてしまうおそれがあるのです。だからこそ三現主義に基づく月次巡回監査が、会計事務所と関与先企業を守る唯一の道となります。

Ⅳ 税理士が行う巡回監査が全部監査であるべき理由

全部監査を効率的に行うためには、「啓蒙」と「指導」が重要

スライド3(クリックで拡大します)

巡回監査が「全部監査」であるべき理由は二つあります。

一つ目は、「税理士法遵守の証明、相当注意義務の履行」のためです。税理士法第45条は「税理士は、真正の事実に基づいて、税理士業務(第2条第1項業務)を行わなければならない」という訓示規定を設けてはいません。しかし、いざ相当注意義務違反を問われれば事務所は一夜にして窮地に陥るでしょう。

だからこそ、毎月・期末の事実認定を貫く巡回監査=全部監査を行う必要があります。私たちが「真正の事実に立脚している」ことを可視化し、法的防衛線を築くのです。

二つ目は、「事実関係究明義務の履行」のためです。日々の事実認定究明義務を果たしていることを示せれば、損害賠償リスクは減り、信頼が蓄積されます。

ここで重要なのは「内包」と「外延」の考え方です。内包というのは、「変えてはいけないもの」のことで、我々で言えば「巡回監査」のことであり、月次巡回監査は、三現主義に基づく法律判断業務です。どれほどFXクラウドで事前確認業務ができていても、事実の認定は現地に赴かなければ、判定できません。その上で、巡回監査前の事前確認業務に関しては、クラウドを活用して、積極的に行うことが重要ということです。事前確認業務と三現主義に基づく月次巡回監査の違いを、肝に銘じていただきたいと思います。

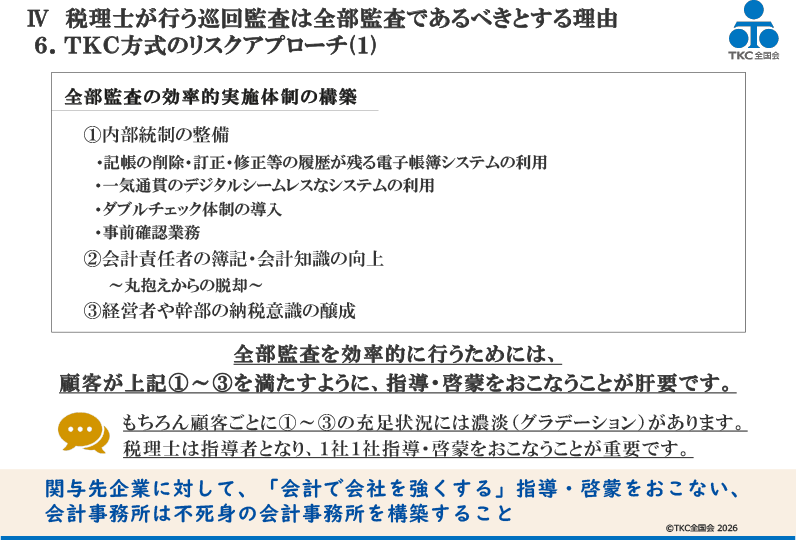

一方の外延は、「時代対応によって変わるもの」であり、これは「FXクラウドシリーズ」や「巡回監査機能」、「全部監査(試査ではなく)の効率的実施体制の構築」などが該当します。では、全部監査の効率的実施体制をどう構築するのか。

その重要な考え方が「TKC方式のリスクアプローチ」です(スライド3)。これは、「全部監査」を現実的かつ効果的に運用するための概念です。

飯塚毅博士は、①企業の内部統制制度が完全に整備されていること、②企業の会計事務担当者が、税務に関する会計処理について、高度の専門的知識を持っていること、③企業の経営者やその他の幹部が、会計処理について、絶対に不正を行わないぞ、との強固な決意を有すること──これらの3条件が具備されている場合には、巡回監査は必要ないと述べられました。

しかし、中小企業でこの理想形はほとんど存在しません。だからこそ全部監査が必要なのです。

そして、全部監査を効率的に行うためには、次の(1)~(3)の要件を関与先企業が満たすことができるように、「啓蒙」と「指導」を行うことが重要です。

- (1)内部統制の整備(記帳の削除・訂正・修正等の履歴が残る電子帳簿システムの利用、事前確認業務など)

- (2)経理責任者の簿記・会計知識の向上

- (3)経営者や幹部の納税意識の醸成

この3要件であらゆるリスクを抑えます。ただ、顧客ごとに(1)~(3)の充足状況には濃淡がありますから、1社1社と向き合い、「啓蒙」と「指導」を行いましょう。そして、書面添付を行うためには「全部監査」が必要となり、『TKC会計人の行動基準書』には【書面添付制度の意義】が、次のように記載されています。

「会員は、税理士業務の完璧な履行を目指して前項の巡回監査を実施し、税理士法上の相当注意義務を履行した証左として、税理士法第33条の2第1項に規定する書面を積極的に申告書に添付しなければならない」。

効率的な全部監査の実施における「効率性」というのは、税理士法第45条第2項の相当注意義務を履行し、真正の事実に基づいた業務の遂行ができるか否かが判断基準となっており、具体的には書面添付が実施できるレベルとなります。書面添付を行うためには、厳格な税法の規定がもとになりますから、当然、全部監査が必要です。そして、書面添付に関しては任意監査ではあるものの、全国では現在30万社超が実施しており、そのうちの半数をTKC会員が占めています。これは大いに誇るべきことです。

結びとして、経営者の「現世的ニーズ」に迎合するのではなく、関与先企業への「啓蒙」と「指導」が重要です。6年間にわたる全国会運動の2年目となる本年は、月次巡回監査の実施「社数」を増やして、月次決算体制を構築した中小企業を数多く創りましょう。我々が、「簿記・会計」、「税理士」、「月次巡回監査」、「TKCシステム」の価値を情熱を持って正しく伝えることで、経営者をはじめ多くの方々に必ずや感動を呼び起こし、啓蒙した量だけ、日本の企業は健全になります。

社会の納得を得て、共にわが国の経済社会の健全性と成長に貢献していきましょう!

(構成/TKC出版 米倉寛之)

(会報『TKC』令和8年3月号より転載)