ニュースリリース

中小企業の経営改善計画策定支援へ、「経営改善計画支援システム」を提供

平成22年9月29日

株式会社TKC(証券コード:9746/本社:栃木県宇都宮市/代表取締役社長:髙田順三)は、10月1日よりTKC会員に向けて「経営改善計画支援システム」の提供を開始します。

これは、TKC会員(全国1万名超の税理士・公認会計士)が、社会的要請に応え、これまで関与していなかった新規のお客さま(中小企業)についても「経営改善計画」の策定を支援できるよう、開発したシステムです。

昨年末、平成23年3月までの時限措置として「中小企業者等に対する金融の円滑化を図るための臨時措置に関する法律(中小企業金融円滑化法)」が施行されました。

「中小企業金融円滑化法に基づく貸付けの条件の変更等の状況について(速報値)」によれば、平成22年6月末現在で金融機関が中小企業の返済条件緩和を実施した件数は、39万738件(金額13兆3,959億円)に達しています。

ここで返済条件の変更を行った中小企業は、1年以内に「実現可能性の高い抜本的な経営改善計画」を作成し、金融機関へ提出することが求められますが、企業経営者だけではなかなか計画策定は困難で、いまだ多くの企業が計画を提出していません。

また、金融機関に対しては、中小企業へ資金供給を行うだけでなく適切な経営相談・経営指導や経営改善計画の策定支援を行うことが期待されていますが、対象企業数が多く、また計画策定を支援できる社員にも限りがあるなどにより対応に苦慮している状況です。

こうしたことを背景に、TKC全国会会員をはじめ、いま税理士に対して中小企業の経営改善計画の支援を求める声がにわかに高まっています。

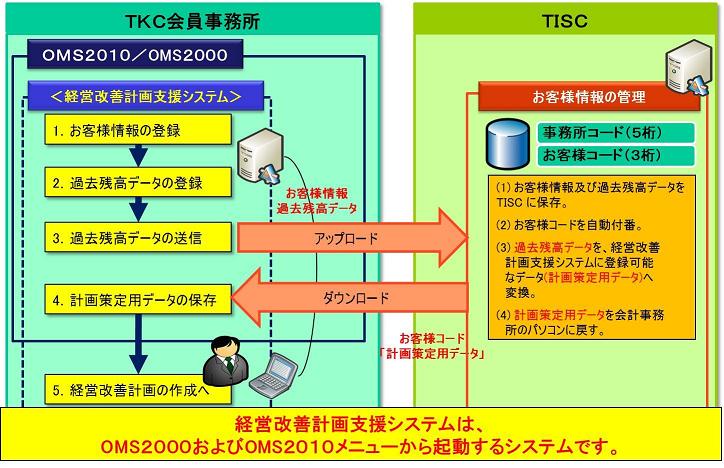

TKC会員の関与先企業では、「TKC継続MASシステム」によって金融機関へ提出する「経営改善計画」の策定が可能です。しかし、関与先ではない企業に対しては本システムを活用できないことから、TKC会員が非関与先企業についても経営計画策定支援ができる「経営改善計画支援システム」を開発・提供することにしました。

これによりTKCグループとして、日本の企業の99.7%、雇用の69.7%を占める中小企業の健全な発展を支援し、ひいては日本経済の発展へ貢献したいと考えています。

「経営改善計画支援システム」の特長

1.新規のお客さまの「経営改善計画」策定支援を可能とするシステムです。

2.22万社の決算データを基にした『TKC経営指標(BAST)』をベンチ

マークとした損益構造と財務構造の比較による、改善ポイントを抽出でき

ます。

3.経営者へのヒアリングをもとにしたシミュレーションにより、経営者のビジ

ョンを明確にし、経営者の夢を叶えるための将来5か年経営計画を作成でき

ます。

4.最大10種類の打ち手(改善策)を登録でき、その打ち手の組み合わせに

より、複数の経営改善計画をシミュレーションできます。

5.売上高の改善対策では、アンゾフの4象限の切り口から、商品/市場別の

売上高をシミュレーションできます。

*本システムは「税理士事務所オフィス・マネジメント・システム(OMS2010/2000)」で起動します。そのため、「OMS2010/2000」を利用するTKC会員事務所のみ利用可能です。

システム提供価格と販売目標

提供価格 21,000円

利用料金 1,050円/1社あたり

(*ただし、最初の3社までの利用料金は無料)

販売目標 平成22年末までに2,000システム

【ご参考】

中小企業金融円滑化法について

1.名称

「中小企業者等に対する金融の円滑化を図るための臨時措置に関する法律」

2.目的(第一条)

この法律は、最近の経済金融情勢及び雇用環境の下における我が国の中小企業者及び住宅資金借入者の債務の負担の状況にかんがみ、金融機関の業務の健全かつ適切な運営の確保に配意しつつ、中小企業者及び住宅資金借入者に対する金融の円滑化を図るために必要な臨時の措置を定めることにより、中小企業者の事業活動の円滑な遂行及びこれを通じた雇用の安定並びに住宅資金借入者の生活の安定を期し、もって国民生活の安定向上と国民経済の健全な発展に寄与することを目的とする。

3.概要

(1)平成21年12月から平成23年3月までの時限立法

(2)対象となる金融機関は、銀行、信用金庫、信用組合、労働金庫、農業協同組合、漁業協同組合、農林中央金庫など

(3)金融機関の努力義務として、中小企業または住宅ローンの借り手から申込みがあった場合、できるだけ貸付条件の変更など、債務弁済負担の軽減のための措置をとることを求める。

(4)法律の施行に併せて、金融検査マニュアルや監督指針も改正された。

4.貸出条件の変更について

「中小企業金融円滑化法」施行および「金融検査マニュアル」の改正により、

(1)中小企業は、実現可能性の高い抜本的な「経営改善計画」を作成し、1年以内に金融機関に提出しなければならない。

(2)債務者区分が、「その他要注意先」の中小企業に対して、貸出条件を緩和しても、貸出条件変更を行った日から最長1年以内に経営改善計画を策定する見込みがある場合には、最長1年間は債務者区分を「要管理先(不良債権)」とはしない。

現状の課題について

(1)中小企業経営者だけでは「経営改善計画」の策定が困難であり、大半の企業がいまだ計画を提出していない。

(2)金融機関には、経営改善計画の策定支援へ取り組むことが期待されているが、対象となる企業数が多く、作成を支援できる社員(行員)も限られ、対応に苦慮している状態。

(3)「その他要注意先」の中小企業が、1年以内に経営改善計画を提出できなかった場合、その債権は「不良債権」と見なされ、金融機関は高率の貸倒引当金を計上しなければにならず、結果、金融機関の自己資本比率が減少する。

TKC全国会の取り組みについて

TKC全国会は、租税正義の実現と関与先企業の永続的繁栄に貢献することを目的として結成された、全国1万名超の税理士集団です。

TKC全国会の会員は、毎月、関与先企業へ出向いて「月次巡回監査」を実践し、①法令に完全準拠した会計帳簿の作成、②正確かつスピーディな月次決算と業績管理体制の構築、③「経営改善計画」の策定および計画実行に関する各種支援――など、企業の“ビジネスドクター”として中小企業の「資金調達」や「黒字決算」、円滑な「経営承継」の支援へ積極的に取り組んでいます。

以上

当リリースに関するお問い合わせ先

株式会社TKC 東京本社 経営管理本部 広報部