トップ対談

今こそ問われる中小企業金融における税理士の役割(後編)

- 目次

-

TKC全国会 坂本孝司会長に聞く

本誌5月号に続くインタビュー後編は、坂本孝司TKC全国会会長が中小企業金融における具体的な決算書の信頼性確保の手段として、税理士による書面添付の活用を提唱。我が国に社会的インフラとして定着している同制度の積極的な実践こそこれからの中小企業金融円滑化に資すると強調した。

(インタビュー前編はこちら:今こそ問われる中小企業金融における税理士の役割(前編))

聞き手 本誌副編集長 加藤恵一郎

とき:令和5年4月12日(水)/Webインタビュー

中小企業の実態は決算書など財務情報から把握できる

加藤 インタビューの前編(5月号)では、中小企業を取り巻く現状や金融庁による監督指針改正、中小企業が付加価値(限界利益)を高めていくために必要な取り組みについて、次のポイントを挙げていただきました。

・中小企業の付加価値増大はイノベーション(経営革新)がキーワード

・「経営者保証ガイドライン」は「マネジメントに真剣に取り組んでほしい」というメッセージ

・飯塚毅博士が示した「なぜ巡回監査は絶対必要なのか」

・起票代行を含む記帳代行は企業の資金調達力を奪うに等しい時代錯誤の行為

・中小企業の付加価値向上に必要な財務経営力・資金調達力の強化

・「365日変動損益計算書」等を活用し会計で会社を強くする

この後編では、政府が経営者の個人保証に依存しない融資慣行の確立を全面的に打ち出している現状を踏まえ、中小企業の決算書の信頼性を確保する仕組みに焦点を当て、我々TKC会員が具体的にどのような役割を果たしていくべきか伺いたいと思います。

坂本孝司TKC全国会会長

坂本 最初に確認しておきたいのは、企業会計における近年の大きなトレンドです。つまり一部の株式公開企業において、「株式時価総額」と「財務数値(業績)」との間に乖離が生じていることから、非財務情報の開示に会計研究の焦点が当たり始めています。実際に、赤字続きでも時価総額が高い株式公開企業が存在しているため、財務数値では企業の実態が分からないといった声が聞かれることがあります。

ただし、それはDXを標榜する一部の株式公開企業などに限った例で、多くの株式未公開の中小企業の場合、その実態の8~9割は決算書などの財務情報から把握することができます。事実、金融機関ではバブル崩壊後、企業の財務情報を重視した信用格付け等により、融資が実行されてきました。

大企業は不特定多数の投資家という顔が見えない利害関係者のために決算書などを情報開示しますが、中小企業の決算書の開示先は、経営者自身のほかには税務署、金融機関など限定されています。いわば「顔が見える」利害関係者です。このように株式公開大企業と中小企業とでは、「場の条件(場の特定、参加者の条件、役割期待)」が異なるため、同じ土俵で語るべきではないということです。

加藤 中小企業の場合は財務数値が実態を表すからこそ、その数値が正しいものであることがより問われますね。

坂本 そのカギはやはり会計です。そもそも企業会計原則の第1原則には「真実性の原則」として「企業会計は、企業の財政状態及び経営成績に関して、真実な報告を提供するものでなければならない」とあります。会計学は、企業の実態をいかに数値として目に見えるものにするかを100年以上前から追求している学問です。職業会計人である税理士自身が会計の力をしっかり理解すべきですし、非財務情報開示重視のトレンドを過度に受けた一部の方々が「中小企業においても財務情報だけでは実態が分からないのではないか」と誤解されていたら、その誤解を解くべきでしょう。

もちろん、2014年9月に金融庁が「金融モニタリング基本方針(現在は金融行政方針)」の中で「事業性評価」という指針を示したことで非財務情報や目利き力といったものが重要視されるようになりましたし、2016年3月に経済産業省が企業の財務・非財務情報をもとに健康診断を行うツールとして開発・公表したローカルベンチマークなど、中小企業においても非財務情報を把握することは大切です。その上で、その後金融庁が、非財務情報をもとに将来のキャッシュフローなどを見積もるには「正確な財務情報が必要であり、事業性評価の入口は月次決算による正しい会計」と述べている点(『TKC会報』2017年4月号(第531号))を押さえておくことが重要です。つまり、事業性評価には広狭二つの意味があり、広義の事業性評価では経営計画を含む財務数値がその主要部分を占めているのです。

前編でもお話ししましたが、2012年に創設された認定経営革新等支援機関制度は、主に金融機関と税理士が連携し、会計を共通言語として経営者を支えるという仕組みです。まさに日本政府が会計の重要性を認識していた証左といえます。この中小企業における会計、財務情報の重要性を、今後連携を深めて中小企業支援に取り組んでいく上でも、カウンターパートである金融機関の皆様と共にまず再確認しておきたいと思います。

税理士は「租税正義の守護者」公認会計士は「財務の真実性の守護者」

聞き手

加藤恵一郎本誌副編集長

加藤 TKC全国会は一昨年創設50周年を超え、次なる50年に向けて歩みを進めています。本題に入る前に、税理士のアイデンティティ、拠って立つ制度的基盤等について、同じ会計専門職である公認会計士制度と比較しながら解説していただけないでしょうか(坂本孝司『職業会計人の独立性──アメリカにおける独立性概念の生成と展開』2022年)。

坂本 一般的に税理士と公認会計士は、言わば一卵性双生児のように非常に似ていると見られています。ところがこの両制度を研究すれば、そうではなく、言わば二卵性双生児として理解すべきであるという結論に至ります。

両者は職業会計人という大きな概念や会計専門職という点で同一であるけれども、その起源等は全くと言ってよいほど異なります。ドイツの税理士制度とアメリカの公認会計士制度を研究し、その思いがより強くなっています。

具体的に申し上げると、ドイツにはハンブルク税理士会元会長ミッテルシュタイナー氏(Mr. Karl H. Mittelsteiner)ほか数人による『図解入り税理士業の歴史』("Illustrierte Geschichte des Steuerberatenden Berufes", 1984)という大著があります。この文献によれば税理士業は紀元前ローマ時代における弁士(Römischer Render)という法律家のような職業が起源で、ドイツ税理士業の歴史は法律助言と経営助言という二つの相互依存関係にあったといいます。他方、会計士は1700年代にスコットランドで誕生しました。

ここで理解しておきたいのは、税理士は法律家であり、経営助言も行う。制度基盤は大陸法(フランコ・ジャーマン法系)で公法。他方、会計士は慣習法(アングロ・サクソン法系)のイギリスで発祥し、次第に会計監査の専門家として発展してきた職業という歴史を持つということです。要はその根っこが全く違う。

現在、ドイツ税理士、日本税理士は税務の専門家であり、税の法律家。アメリカの会計士あるいは世界の会計士は、会計の専門家であり、監査の専門家。法律家の側面を強く持ってきた税理士と、コモンローで発展してきた会計士。さらに特徴の違いとして、アメリカの会計士は税務業務を行う場合、独立性は不要で、依頼者の擁護者(advocate)としての立場で実施します。したがってアメリカ公認会計士は、会計監査の専門家ではありながら、税務申告書の適正性・適法性を第三者的に証明する「税務監査」を行うという発想も制度もありません。他方、ドイツでも日本でも税理士は仲裁人(arbitrator)の立場です。例えば我が国の仲裁法(2003年制定)は、「仲裁人の公正性又は独立性を疑うに足る相当な理由があるとき」などの事由があるときは、当事者は「当該仲裁人を忌避することができる」(同法第18条)と規定するなど、仲裁人に「公正性」と「独立性」の保持を求めています。すでに税理士法第1条は税理士に「独立性」と「公正性」の保持を義務づけていましたので、税理士の仲裁人的立場は仲裁法によって追認されたことになります。さらに日本の税理士は税務業務を行う場合のほか、経営助言業務を行う場合でも独立性と公正性の保持が必要です。これらの点がアメリカ公認会計士と日本の税理士の大きな違いです。

加藤 アメリカの会計士にはない権利を我々日本の税理士は持っている。坂本会長が提唱する税務・会計・保証・経営助言の「税理士の4大業務」を同時に提供できることにもつながりますね。

坂本 その点で、税理士法第1条に「独立した公正な立場において」との文言を盛り込まれたTKC全国会初代会長である飯塚毅博士の先見性と偉大さをあらためて感じます。

結論を申しあげると、保証業務において税理士は、現在TKC全国会運動方針に掲げている通り、「租税正義の守護者である」ということです。他方、公認会計士については、2000年に「監査人は独立して行動するだけでは十分ではない。投資家が監査の質に自信を持つためには、会計士が独立していると社会が知覚していなければならない」として監査業務と経営コンサルティング業務の分離を強く主張したレヴィットSEC委員長が、「財務の真実性の守護者である」と言い切っています。お互い守護者であるけれども、会計士は財務の真実性の守護者であり、税理士は租税正義の守護者なのです。とすれば第一義的な仕事は、会計士は財務書類の真実性・適正性を証明することで、税理士は税務申告書の適正性、適法性を証明することです。

このように、税理士と公認会計士は大きな概念では同じ職業会計人(professional accountant)ですが、それぞれ固有の属性を持ち、独立性の観点から見ても相違があります。それゆえ互いにリスペクトし合い、それぞれの役割を発揮して共存すべき存在だと思います。

「証明度」と「監査コスト」はトレードオフの関係 現実的な制度でないと浸透しない

加藤 国の方針である「経営者保証に関するガイドライン」に沿い、金融機関による担保・保証に必要以上に依存しない融資が推し進められれば、これに呼応して「決算書の信頼性」がより強く求められてきます。

坂本 我が国中小企業金融の目下の課題は、決算書の信頼性、財務書類の真実性の確保の問題。本来、財務書類(計算書類)に対する保証は、公認会計士(監査法人)による「正規の監査」が最も優れています。ただし、それを多くの中小企業に導入することは、三つの制約から現実的ではありません。この考えは、武田隆二TKC全国会第3代会長の『経理自由の原則』(神戸大学会計学研究室編『会計学辞典』第6版、同文舘、2007年)から着想を得ました。

制約の一つ目は「制度的制約」です。多くの中小企業では税理士(税理士業務に従事する公認会計士を合む)が計算書類の調製を行っており、これは「正規の監査」ないしレビューの前提条件である監査人の外観的独立性に違背します。したがって中小企業は税務会計の顧問である税理士とは別に、会計監査のために他の公認会計士を委任する必要が生じるということです。

二つ目は「コスト負担的制約」です。

確かに「正規の監査」は高い証明度ですが、逆に言うと当然それだけコストもかかります。我々が通常の顧問料に加えて百万円単位の報酬を頂くことは現実的に可能でしょうか。中小企業にとってそのようなコストは過重負担です。

三つ目は「証明度的制約」です。中小企業金融における「決算書の信頼性」は、「正規の監査」レベルまでの証明度は必要ないということです。

これらのことから、証明度と監査コストはトレードオフの関係にあることが分かります。

わが国と同様に、間接金融が主流であるドイツにおけるベシャイニグング(Bescheinigug/税理士や経済監査士による年度決算書の作成証明書)の証明度は、①公認会計士監査と同じレベルである包括的評価②大きな誤りはなく妥当であるという蓋然性評価(消極的保証)③無証明──の三つです。私は文献からだけでなく実際にドイツ訪問時に確かめましたが、ベシャイニグングのうち実に99%が蓋然性評価でした。その証明度レベルで十分ですし、だからこそドイツにおける金融規律の健全性のバックボーンとして現実的な制度、仕組みとして浸透しているといえます。『監査の哲学』(1961年)で有名なマウツ/シャラフも「監査が小規模事務所によって行われる場合、その監査は、一般に銀行の要請によって行われ、限定された有用性しかもたない。地域の銀行は地域の会計実務家を知っている」として、株式公開企業に対する監査と中小企業に対する監査とはその概念・内容が異なると主張しています。

加藤 最大の問題は、日本に中小企業金融における決算書の信頼性を担保する制度的プレッシャーがない。ドイツの信用制度法第18条のような制度がないことではないですか?

坂本 中小企業の決算書の信頼性を高める法的な制度として案出されたものに、会社法が規定する会計参与制度(2005年創設)があります。ただ現在、会計参与を取り入れている会社はせいぜい千社程度。私の事務所では3社就任していますが、日本全体としては残念ながらほとんど活用されていません。主な理由は同制度に対する需要がないことや同制度を利用するためには登記を要すること、同制度が会計監査制度のように義務化されていないこと──等が挙げられます。

税務申告書を保証する税務監査証明(書面添付)が金融円滑化のカギ

加藤 日本で中小企業の決算書の信頼性を確保するために、我々は具体的にどう取り組んでいくべきでしょうか。

坂本 現実的に可能な仕組みは、やはり書面添付制度です。国税庁の発表によれば法人税の書面添付は今約27万件実施されています。これは相当な数ではないでしょうか。そしてその約半数がTKC会員によるものです。

会計と税法の関係として、アメリカと違い、ドイツには「基準性の原則」が、日本には「確定決算主義」の仕組みがあります。アメリカは税務申告書と決算書はほとんど連動していませんがドイツ、日本は確定した決算に基づいて税務申告書を作るため相互に親和性があります。したがって、税理士が税務申告書に書面添付をしていれば、決算書には蓋然性レベルの信頼性が付与・推定されるわけです。

すでに27万社もの企業に活用され、我が国に定着しているこの書面添付というインフラを、積極的に中小企業金融に活用していくべきです。新しいインフラは必要ありません。

実務面でも、金融機関の現場では融資にあたり決算書に加えて税務申告書や科目内訳書、法人事業概況説明書などを徴求することがほとんどです。ということは税務申告書を書面添付で直接的に証明していれば決算書の妥当性が同時に推定されます。

書面添付制度は、「租税正義の守護者である」という税理士の特性を最大限に生かし、先ほどの「制度的制約」「コスト負担的制約」「証明度的制約」などが全ての点でカバーされています。保証の程度と監査コストはトレードオフの関係にあると言いましたが、書面添付は税理士の通常業務の中で実施できるため中小企業に過重なコストがかかりません。また、中小企業の保証業務は不特定多数の投資家ではなく、「顔の見える限定された世界」が前提としてあることが特徴ですがその点からも書面添付は最適な制度です。

加藤 しかも書面添付には罰則規定があり、税理士が虚偽の記載等をした場合には業務停止等の厳しい処罰を受けます。

坂本 その意味でまさに税務監査証明と位置づけられる業務です。公認会計士(監査法人)が厳格な「正規の監査」によって責任を負っているのと同様に、我々は税務書類に対して直接的な責任を負っている。とすれば書面添付であれば、税務書類を直接的に保証しながら決算書を蓋然性レベルで保証できます。飯塚真玄TKC名誉会長の言葉を借りれば「書面添付制度は間接的ではありますが、金融機関が中小企業の決算書の信頼性を確認するのに利用できる唯一の法的根拠を持った制度である」ということです。

書面添付制度のように税務申告書を直接的に保証する仕組みは日本のみです。ドイツにもありません。このような画期的な制度は世界中見渡しても我が国にしかないのです。

我々はこの書面添付を税理士の本分としていかに広げ、中小企業金融の円滑化に資することができるかが問われています。書面添付を税務当局だけでなく金融機関にとっても有益な企業情報となるように努める必要があります。我が国中小企業金融の大転換期にあたり、税理士を崇高な職業に、より高い社会的地位に押し上げる唯一の制度と認識して取り組んでいくべきでしょう。

書面添付推進運動は戦後日本のイノベーションの一つ

加藤 我々は書面添付を実践するとともに、「社会の納得」をしっかり得られるように政界・官界・学界・財界等へ積極的に啓蒙していくことが大切ですね。

坂本 そこで問題となるのは、ではこの書面添付制度の学問的裏付けはどこにあるのかということです。会計には会計学という立派な学問があり、監査に関しても監査論という専門領域があり、それぞれ研究者は多くおられます。しかし書面添付に関しては──日本独自の世界に冠たる制度でありながら──、研究する方はほとんどおられないのではないでしょうか。

書面添付は租税法と会計学、監査論というまさに学際的領域です。しかるに日本の学問は、この学際的領域における研究が弱い。例えばドイツでは商法、租税法、会計学の書籍において、それぞれ隣接する学問の文献が多数引用されています。日本では書面添付制度が学際的領域を基盤として構築されていることから、大学の先生方が研究テーマにしたり、学生が講義で聴くこともないために、研究者や金融機関の方は書面添付と聞いてもピンとこない。このような学際的アプローチの欠如は学問、制度の発展を阻害する日本的大問題です。

また書面添付制度は、戦後日本におけるイノベーションといえるのではないかと考えています。シュンペーターが唱えた新結合(Neue Kombinationen)のように、会計、監査、税法というすでにある三つが組み合わさって生み出されたからです。そしてTKC全国会は、前国税庁長官であった磯邊律男氏による昭和56年のTKC千葉県計算センター開設記念式典での講演をきっかけに、飯塚毅初代会長の下、推進運動として取り組み続け、今日まで来ているわけです。この運動もまさしくイノベーションを起こしたといえます。

そういう長年にわたる積み重ねがある中で、今回、金融庁が「中小・地域金融機関向けの総合的な監督指針」を一部改正し、金融機関に対して、経営者による公私混同の排除や適時適切な情報開示などを含む「経営者保証に関するガイドライン」推進を強力に後押ししています。間接的ですが、我が国において初めて決算書の信頼性を重視し、プレッシャーをかける制度が出来たわけです。

ですから私は声を大にして言いたいのです。「書面添付はすでに27万件もの実績があり、そのうち半数は我々TKC会計人が『租税正義の守護者』たらんとして取り組み続けてきた。TKC会員よ、がんばっていこう。いよいよこれからだ」と。

月次巡回監査体制が瓦解すると税理士の社会的評価は地に落ちる

加藤 TKC会員が書面添付を実践していく上であらためて考えなければならないのが月次巡回監査です。前編でも問題提起していただきましたが、実施率の低下傾向や起票代行からの脱却という問題への対応です。

坂本 これは、我々の根幹に関わる問題ですから、今一度、帳簿の証拠力について考えねばなりません。日本では「商法上、商業帳簿には証拠能力・証拠力がある(商法第19条第3項、第4項)」「法人税法および所得税法上、青色申告制度に従って作成された帳簿には証拠力がある(更正制限規定)」とされています。ドイツ商法にも「税法上、形式的なGoB(記帳条件等)に合致した簿記(帳簿・年度決算書)は証拠力を持つ(反証可能な法律上の推定)=国税通則法第158条[簿記の証拠力]」という規定があります。

飯塚毅博士はご承知の通り、帳簿の証拠力を真正面から研究され、『正規の簿記の諸原則』(改訂版、森山書店、1988年)において、帳簿(簿記)の証拠力を規定するドイツの1919年ライヒ国税通則法第208条、1977年現行国税通則法第158条は、我が国の青色申告制度と同じ趣旨であると指摘されました。私も研究過程で、「反証可能な法律上の推定」という強い証拠力があることを発見しました。

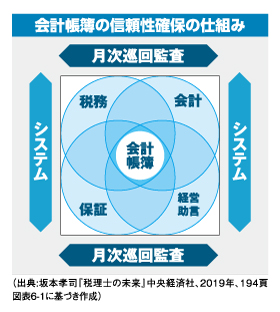

何を申し上げたいかというと、要は、法律用語であるこの「証拠力(訴訟法上は証明力)」は、会計・監査論的には「信頼性」と言い換えることが可能です。そして「決算書の信頼性」は、ドイツの「正規の簿記だけが証拠力を享受する」というテーゼのように、「適時正確な記帳や遡及訂正の履歴を残すことなど記帳条件を守れば守るほど証明力が高くなる」ということです。しっかりした記帳が、決算書も含めて会計帳簿の信用力を高めるという土壌があるのです。帳簿の信頼性を確保しその上でさらに書面添付により証明度は一層高まるわけです。中小企業の監査・保証は「顔の見える関係」が前提で実施されますからこれこそ中小企業金融に資する取り組みです。

であるからこそTKC全国会は月次巡回監査の実施を『TKC会計人の行動基準書』で定めて、起票代行や年一決算での関与などを禁止してきました。月次巡回監査の実施と、自主規制としてトレーサビリティ(訂正等履歴)を確保したTKCシステムに基づいて作成されている信頼性の高い帳簿、決算書という点が重要です。

また、飯塚毅博士は、刑事訴訟法323条についても言及していました。刑事訴訟法323条は「その他の書類の証拠能力」として「2 商業帳簿、航海日誌その他業務の通常の過程において作成された書面」とありますが、「通常の過程」は、適時正確な記帳を意味しており、遡及訂正をした場合はその履歴を必ず残すという言外の意味を含むことが読み取れます。履歴を残さずに過去のデータを直すのは、「通常の過程」とはとても言えません。

加藤 「税理士の4大業務」の遂行も、信頼性の高い会計帳簿(仕訳)なくして成り立たないですからね。

坂本 その通りです。会計帳簿の信頼性を確保する月次巡回監査体制が瓦解していくと、税理士の社会的評価は地に落ちるでしょう。ここは税理士の生命線として守り抜く。したがって前編でも強く申し上げましたが、会計事務所側による仕訳の一部入力代行や、勘定科目の決定などは本末転倒です。月次巡回監査実施の頻度を含め、易きに流れることのないよう、厳しく注意喚起を促したい。会計の力を軽視し帳簿の証拠力を否定する「自己否定の論理」に陥ってはなりません。1970年代後半にジェームズ・ニーダム(ニューヨーク証券取引所理事長等歴任)が「職業会計人業務は、従来、ビジネスという含みを持つプロフェッションであったが、それがプロフェッションという含みを持ったビジネスになってしまった」と会計人業界に警鐘を鳴らしました。日本流に言えば「税理士は士魂商才の精神を堅持せよ」ということです。

とりわけ起票代行を含む記帳代行は関与先企業と会計事務所の責任の所在の問題にも通じます。どうか会員先生方はくれぐれも慎重に、事務所防衛を図ってほしいと申し上げたいと思います。

TKC会員事務所の信用力(credibility)と決算書の信頼性(reliability)双方を高める

加藤 現在、全国のTKC地域会では中小企業支援という共通の目的のため、覚書締結金融機関とのトップ対談や実務者協議等を実施しています。

坂本 トップ対談の意図を明確にしておきたいと思います。決算書の信頼性とよく言われますが、この「信頼性」という言葉は我が国会計学監査論において曖昧に使われているので、もう少し厳密に考えなければいけません。「信頼性」を英語で表すと、「reliability」「confidence」「credibility」「trust」「faith」などがあり、アメリカの監査領域の文献ではこれらの語が頻繁に用いられています。我が国ではこれらの語を一括して「信頼性」と訳出することが多いのですが、これらにはそれぞれ固有の意味内容があります。特にreliabilityとcredibilityの違いをはっきりさせることが大切です。意味は、reliabilityが信頼性、信頼感、信憑性で、credibilityは信用力、信用できる、です。

credibilityは「信用力」ですから、例えば「あの税理士が見た決算書だから信用できる」「顧問税理士がTKC会員だから信用できる」など。会計士監査が培ってきたのはまさにこの信用力です。監査人が適正と判断したのだからそれは適正であるというある種の不文律があります。

もう一方の信頼性(reliability)はいわば品質における信頼です。税務申告書や決算書等の「品質」。この質を高めるreliabilityの取り組みはTKC全国会は以前から『TKC会計人の行動基準書』に基づいて、生涯研修、起票代行の禁止、月次巡回監査の完全実施、TKCシステムによる自計化、書面添付の実施などを通じて継続的に実施している一方で、我々は信用力(credibility)の社会的認知を得るための取り組みをやや怠ってきたと言えるかもしれません。

その意味で、現在、全国の各地域会において実施している金融機関トップ対談等の活動は、信用力(credibility)を高めるための一大運動であるわけです。注意したいのはトップの方々には細かすぎる技術的な品質向上(reliability)の話よりも、「我々が関与する企業の決算書は、中小企業の会計ルールである『中小会計要領』に準拠して作成されており、税務申告書の作成は資格をかけてやってます。両方を提供しているのでより積極的に活用してください」という点を強調するべきだということです。もちろん、実務者協議や勉強会では、具体的なTKC会員事務所による品質を高める取り組みである書面添付やTKCモニタリング情報サービス(MIS)、中小会計要領チェックリスト等について理解いただくべきです。

加藤 信頼性と信用力の違いをきちんと認識して、金融機関の方々へ運動を展開することで効果のある運動になるということですね。

坂本 会計士監査と同じように、税務書類の信頼性を担保している税理士が保証しているのだから「信用できる」という世の中を作っていくときです。

加藤 中小企業金融における大きな転換期の下、我々TKC会員が取り組むべきことが明確になりました。

坂本 最後に、書面添付は中小企業金融のみならず税理士事務所のマネジメントシステムの切り札であり、税理士の本分としての取り組みであることをあらためてお伝えします。書面添付を標準業務として実践し、そうでないのは例外と捉えて事務所経営に取り組むことが、「事務所体質の改善と業務品質の管理について真率果敢な実践を求める(『TKC会計人の行動基準書』前文)」ことそのものだからです。その点も踏まえ、我々は書面添付に真摯に取り組み、中小企業金融における税理士の役割を積極的に果たしてまいりましょう。

(構成/TKC出版 内薗寛仁・清水公一朗)

(会報『TKC』令和5年6月号より転載)