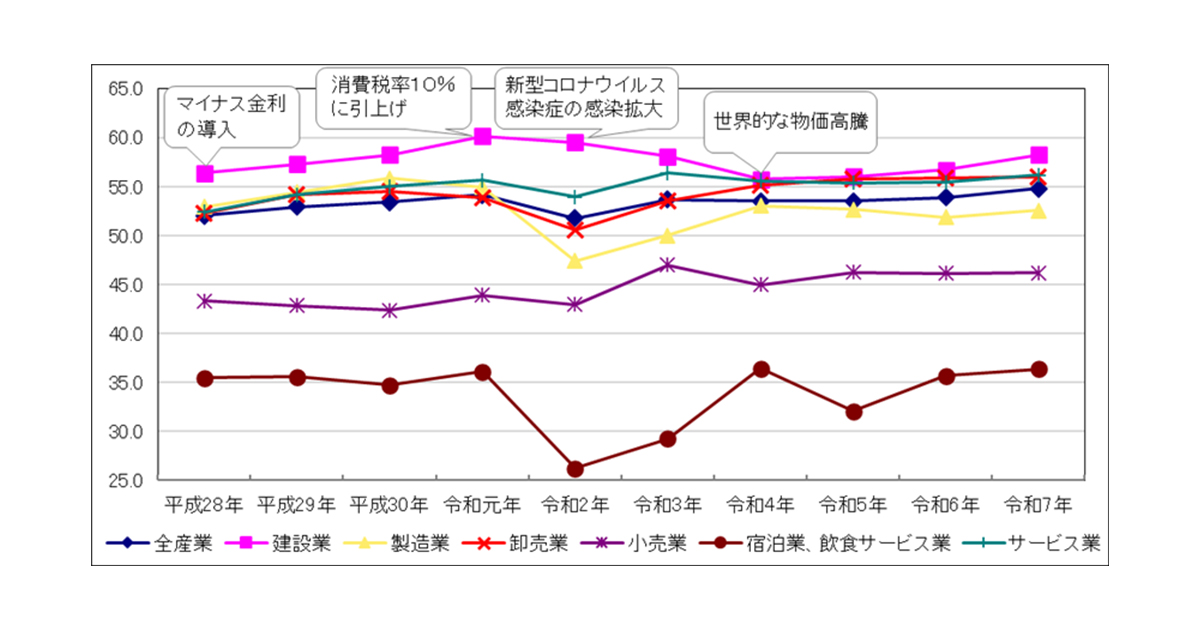

目次

1.決算報告会を「三者共有の場」に

地域の中小企業において、経営者の意思決定の質やスピードを高める「決算報告会」が全国で広がろうとしています。特に近年は、金融機関と顧問税理士が同席する三者での「決算報告会」の開催や、金融機関と企業の間で「顔の見える関係」を築く効果が注目されています。

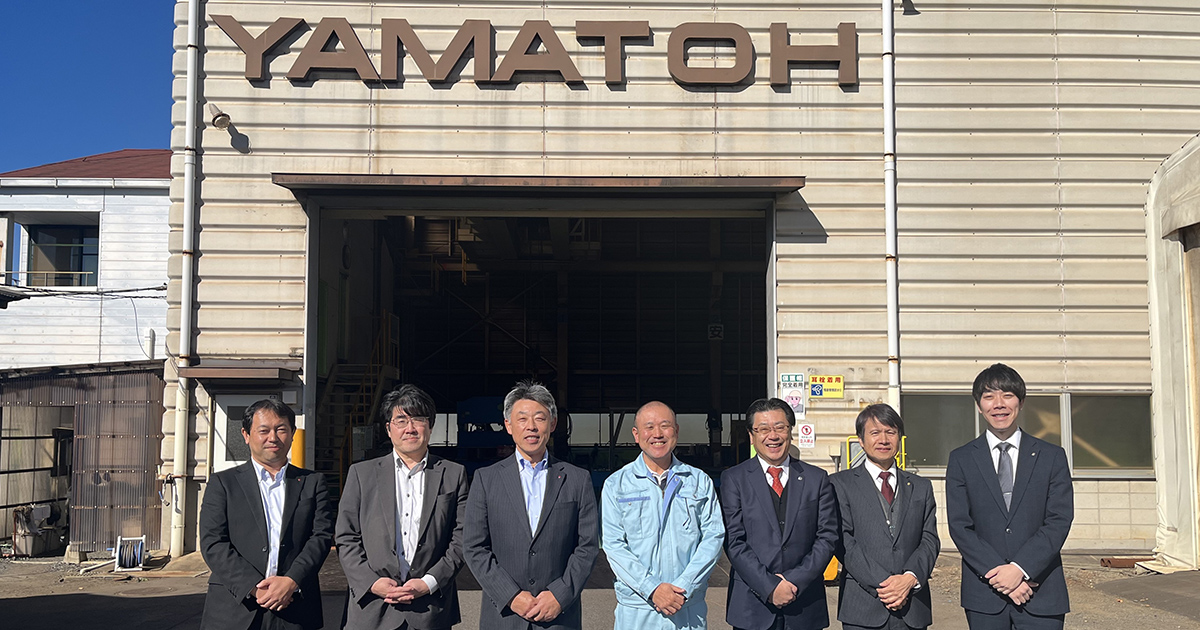

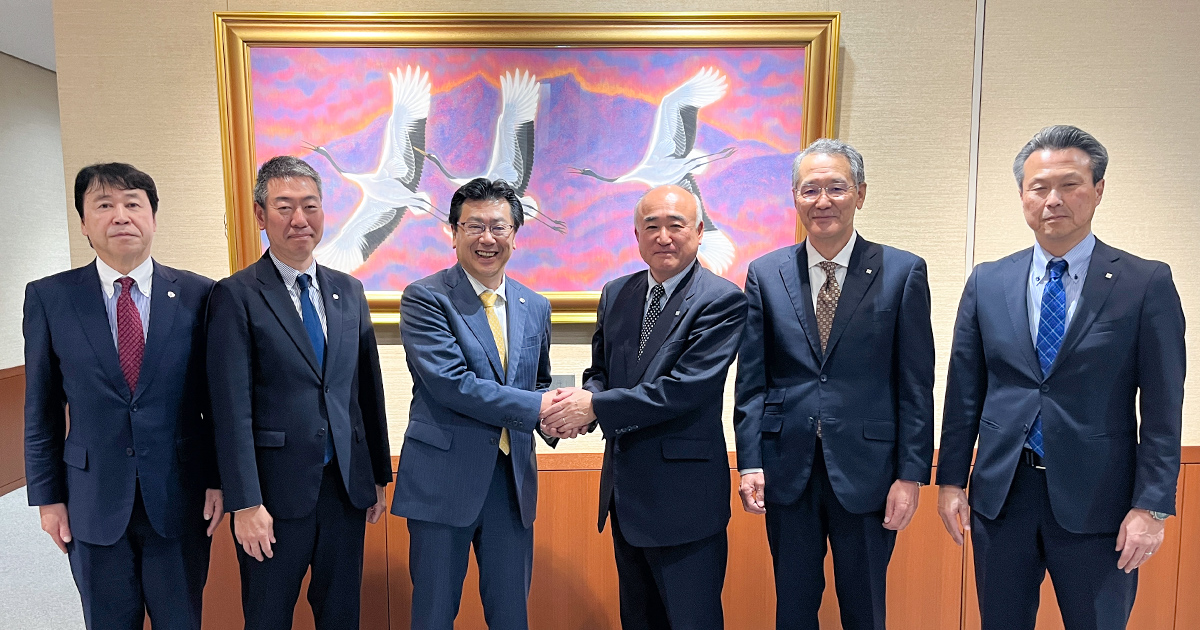

茨城県にある山藤鉄工株式会社(発電設備及び付帯設備用の製缶品の製造・金属加工品の製造)では、2025年11月、メインバンクである常陽銀行が同席のもとで、10回目となる決算報告会が開催されました。

2.会計事務所の支援が経営の土台を変える

山藤鉄工株式会社の山形洋司社長は、事業承継当初は赤字(債務超過)という逆境の中にありました。

経営改善に取り組む中で、地元の経営者の集会で増山英和税理士(TKC関東信越会会長)の講演を聞き、「どうしてもこの先生に関わってもらいたい」と思われたそうです。その2~3日後に直接会い、それ以後、関与が始まりました。

それからは増山税理士の支援のもと、「月次決算体制の構築」と変動損益計算書にもとづく利益構造の理解を深め、筋肉質な経営体質へと変貌していきました。増山税理士から変動損益計算書、いわゆる変動費、固定費、限界利益等について教えてもらいながら、山形社長自身も「限界利益(率)のチェックは欠かせない」と語るほど、数字に基づく経営が日常化しています。

3.今期は赤字転落……。

山形社長は今期の決算について次のように語ります。「今回の決算で赤字となった原因は明確で、『売り上げが減少した』ためです。主要取引先3社の売上が落ち、自社への影響は少ないと考えていた米国関税政策の影響から赤字に転落しました」。

山形社長が赤字の背景・要因・来期見通し・設備投資計画まで明確に説明したところ、支店長からは「期中において、随時月次試算表で経営状況を把握していたため、決算の結果は想定の範囲内でした」とコメントがありました。

4.金融機関からの指摘が経営改善に直結

続いて、常陽銀行側からは、「収益性、『中小受託取引適正化法(通称:取適法)』の影響(決算や入金サイクルにおける変化)確認」など、金融機関ならではの着眼点から質問が投げかけられました。これに対して山形社長は「収益性はおそらく上がると思います。利益率の面で、社員の技術の練度が向上しており、効率性が高まっているためです。また、取適法の影響ですが、今回の決算から従来の手形から現金へと変更になった取引先があります。売上額が大きい取引先の中で、手形交付はなくなり、入金サイクルが非常によくなりました」と答えました。

一方で増山税理士からは労働分配率の管理などの改善提案が提示され、山形社長はそれに応じた施策(値上げ交渉・高付加価値化)を説明しました。この決算報告会では、三者の視点が重なる中でさまざまな意見交換が行われ、単なる「決算説明の場」を超えた「経営改善の会議体」として機能しているのです。

5.「ガラス張り経営」で社員が業績を把握

山藤鉄工株式会社では次の取り組みによって「ガラス張り経営」が実現しています。

- PDCAサイクルに基づいた実績管理

- 取引先別売上比率を俯瞰できる可視化資料

- 決算報告会の資料を全社員へ公開

これらの取り組みにより、全社的な理解と協力体制が進みました。

6.まとめ

山藤鉄工株式会社での「決算報告会」開催事例は、「金融機関×経営者×顧問税理士」による三位一体の企業支援が、

- 経営者の意思決定

- 金融機関のモニタリング

- 地域企業の持続的成長

に大きく寄与することを示しています。

地域企業の変革を後押しする金融機関にとって、三者が参加した上での「決算報告会」は、最も効果の高い対話の場の一つです。

常陽銀行側からは「三者による決算報告会の開催は、事業や数字の背景、将来ビジョン等を深く理解でき、極めて貴重な機会でした。本日のような決算報告会を他の企業さんでも実施することによって、お客様とTKC会員事務所と銀行とのリレーションを深めていければよいと思いました」と高い評価が寄せられる結果となりました。