税理士事務所開業に

まつわるデータ

借入状況および金融機関へ提供している情報

年商500万円超~50億円以下で20歳以上の

中小企業(法人)経営者(4,081社)を対象としたインターネット調査

【調査期間】2021年6月9日(水)~2021年6月15日(火)

サマリー

- TKC会員事務所の顧問先は、それ以外の税理士事務所の顧問先や税理士と契約していない企業に比べて、金融機関に対して「決算書を書面で提出」「決算書をデータで提出」している割合が高いことが確認できます。

- 企業は、金融機関に対して、「会社や事業内容に対する理解」「融資の金利」「融資スタンス(経営不振時でも融資に応じるなど)」など、さまざまなニーズを抱えています。

ポイント

企業のニーズから、企業と金融機関の橋渡し的な役割は税理士にこそ果たせると思われます。多くの金融機関がTKC会員事務所の顧問先向けに独自の融資商品を提供しています。これは、TKC会員事務所とその顧問先が金融機関に提供している情報が、金融機関にとって有益なものである証明といえるでしょう。

レポート

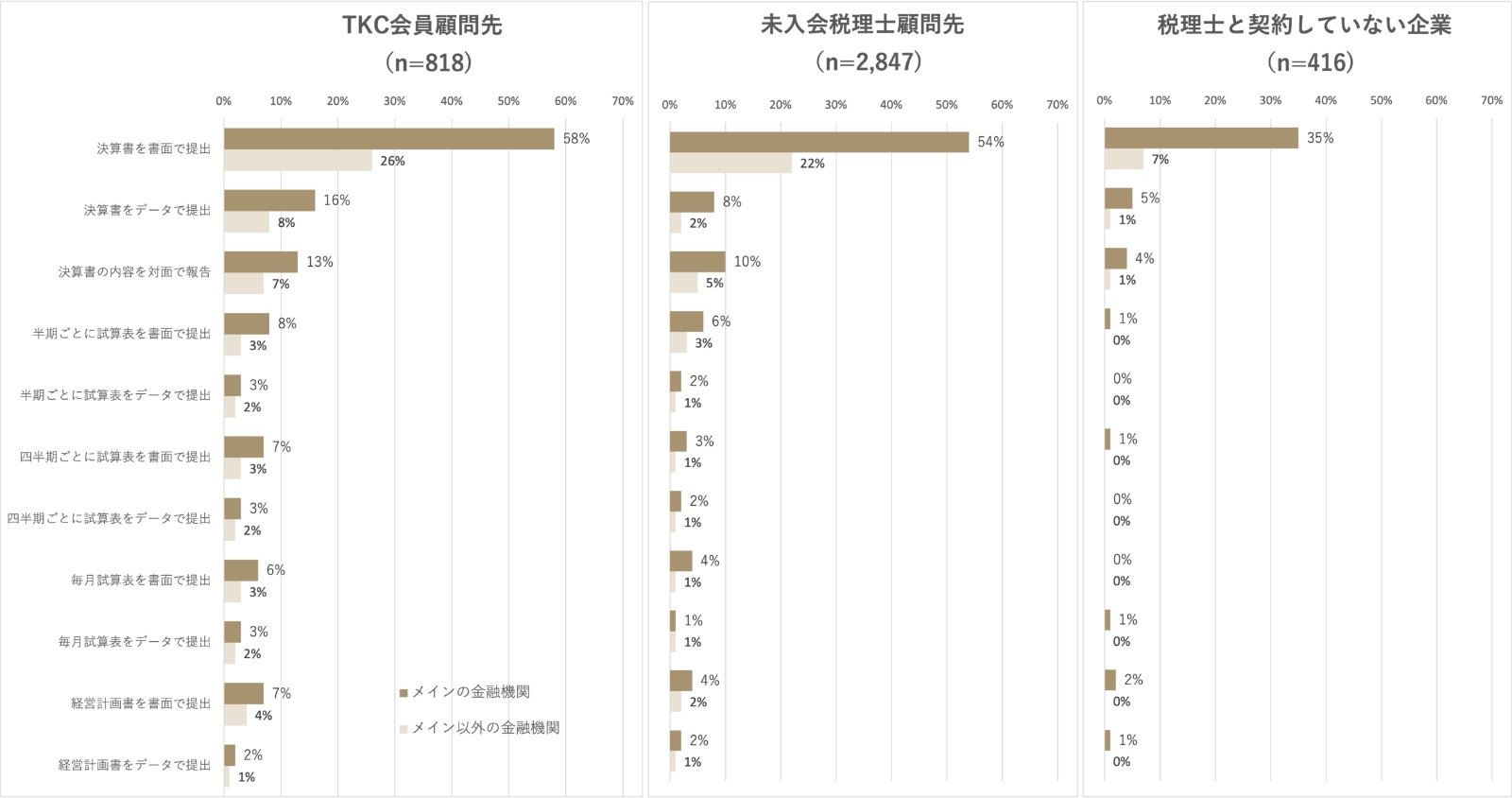

金融機関に報告している内容とその報告方法を教えてください。

TKC会員事務所の顧問先は、それ以外の税理士事務所の顧問先に比べて、メイン/メイン以外の金融機関に対して「決算書を書面で提出」「決算書をデータで提出」している割合が高いことが分かりました。税理士と契約していない企業は、メインの金融機関に「決算書を書面で提出」している割合が35%に留まりました。

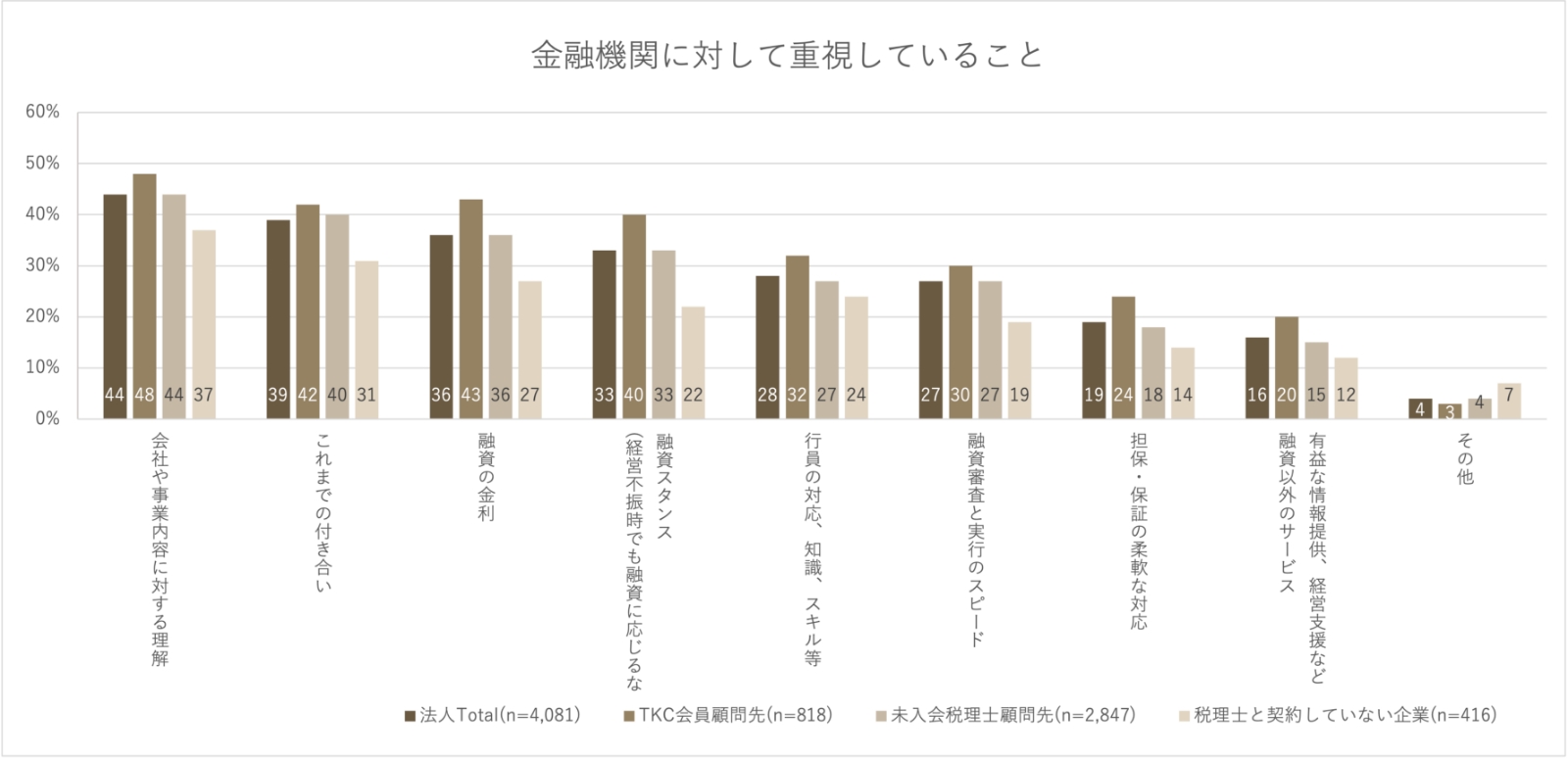

金融機関に対して重視していることを教えてください。

金融機関に対して重視していることは、「会社や事業内容に対する理解」が最も高い傾向にありました。TKC会員事務所の顧問先は、いずれの項目も高めの傾向にあり、「融資の金利」「融資スタンス(経営不振時でも融資に応じるなど)」「担保・保証の柔軟な対応」はそれ以外の税理士の顧問先より6ポイント以上高い結果となりました。金融機関に対し、より積極的な情報共有を図っていることがうかがえます。

税理士事務所開業講座オンライン運営事務局

本事務局では、全国のTKC会員(税理士・会計士)の税理士事務所開業に関する経験を収集し、これから税理士事務所を開業される方、現在開業を検討されている方や開業して間もない方に、事務所経営を成功させるためのノウハウ、データとしてご提供しています。

税理士事務所経営の実務家、開業支援の専門家、マーケッターがチームを組み、TKC会員の実体験、業界や市場の動向、法律・社会制度の変化、リアル・Web両面のマーケティングの鉄則などから、貴事務所が成功するためのメソッドを導き出し、お届けします。