2021年4月号Vol.122

【トレンドビュー】地方税関係手続きの電子化と基幹システムの標準化

寄稿 地方税共同機構 理事長 加藤 隆

2020年12月に改定された『デジタル・ガバメント実行計画』では、地方公共団体の行政手続きのオンライン化を推進することとされ、同時に制定された『自治体DX推進計画』でも、自治体の情報システムの標準化・共通化が重点取組事項とされています。

計画では、固定資産税、個人住民税、法人住民税、軽自動車税の4分野について、21年夏までに標準仕様書を作成するとされています。

こうした手続きのデジタル化とシステムの標準化は、同時並行に進める必要があります。本稿では、地方税共同機構として課題にどのように取り組んでいく予定なのかを概説します。

1.地方税諸手続きの電子化推進

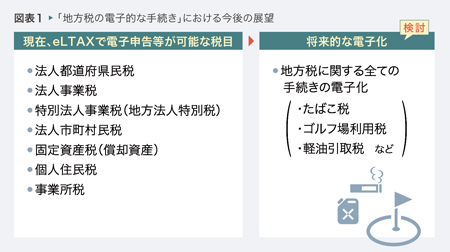

地方税共同機構では、21年度から全ての税務手続きについて電子化対応の検討を進める予定です。

現在、未対応の各税目について地方団体とともに順次検討していきますが、国税庁等との調整が必要な場合もあるため、実現するのは数年先になる見込みです(図表1)。

税務に関する手続きの電子化は、各団体が独自に進めることには限界があります。そこですでに地方税ポータルシステムを管理運営する地方税共同機構が中心となって実現を図るものです。

団体が独自に定めている様式等もありますが、電子的に提出する場合には、共通様式等の利用を容認していただく方向で調整していきます。結果として、納税者も団体ごとに異なる様式を個別に提出する必要はなくなっていくでしょう。

2.共通納税システムの活用

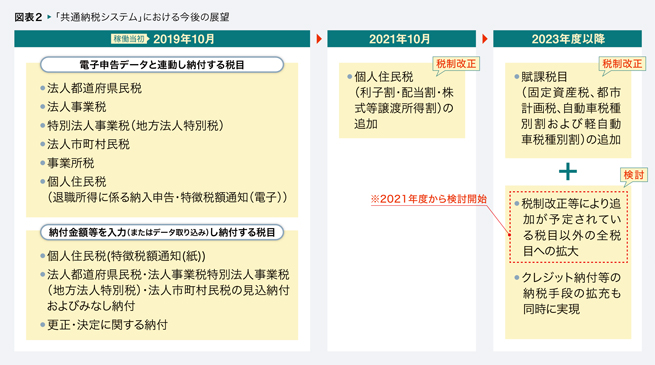

共通納税システムについても、21年度の税制改正大綱で示された固定資産税、(軽)自動車税等の4税目に限らず、全ての地方税について、利用可能となるよう検討を進めます。

また、納付方法もクレジット納付をはじめ全ての地方団体の地方税等について、各団体の個別の収納代行契約なしに、共通納税システムを通じてMPN、コンビニ収納、電子マネーなどを利用できるようにしていく予定です(図表2)。

3.標準化・共通化と機構の役割

こうしたデジタル化を進めていくためには、地方団体の現場の業務、基幹システムとの調整が不可欠です。地方税共同機構では、基幹システムベンダーとの連絡会を設けており、各種調整に活用していきます。

また、申告する企業側の税務・会計システムとの連携も重要であり、税務システム連絡協議会(※)などを通じて、APIを活用した機能の充実にも努める必要があります。

標準化への対応そのものは、基幹システムベンダーの役割と認識していますが、国が定める基幹システムの「標準仕様書」とそれに基づくシステム改修がどのような形になるか、現時点ではいささか不透明です。

地方税共同機構が「標準化」を直接的に管理することはできませんが、できる限り支援していきたいと考えています。

4.システムの統一化を目指す?

地方公共団体の基幹税務システムを統一して機構で管理運営できないかという意見をいただくことがあります。しかし、残念ながら機構にそのような体力はありません。これまでと同様に複数のベンダーが競い合うことで、よりよいシステムの維持と利用環境の整備が図れるものと考えています。

とはいえ、適正な競争を確保しつつも、仕様の標準化、システム部品の共通化によって開発や維持管理のコストを下げることは、各ベンダーにとっても(ひいては地方団体にとっても)メリットになるものと考えます。

一方、帳票等の項目や、大まかな機能の流れが示されても、各システムの具体的な仕様は定まりません。また、今後も毎年税制改正は続き、電子化の流れが一段落してもシステムのメンテナンスは続けなければなりません。

将来の制度や業務をも見据えた共通の仕様を各ベンダーと連携して具現化し、継続的に維持管理できる体制をつくり上げることが肝要です。

基幹システムを提供するベンダーとの連携を充分に行い、納税者・住民へのサービスレベルの向上、使いやすいデジタル手続きの実現に合わせて、行政実務の合理化にも寄与できることを期待します。

掲載:『新風』2021年4月号