2023年4月号Vol.130

【TKC サポートインフォメーション1】税務情報システム税制改正に伴う

システムの対応方針

税務情報システムは、税務手続きのデジタル化の推進や業務効率化を支援するため、継続的に機能強化・拡充を図っています。

以下に、2023年度に予定される主な税制改正への対応をご紹介します。

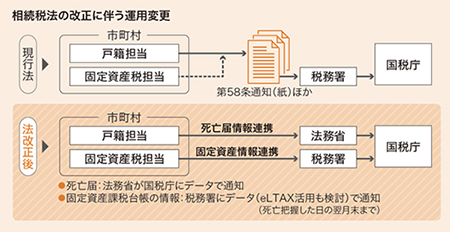

相続税法第58条の改正【固定資産税関係】

現在、戸籍担当課が死亡届を受理すると、固定資産税担当課に死亡者に関する資産情報を確認します。また、固定資産税担当課は、戸籍担当課を介して所轄税務署へ死亡者に関する資産情報を書面で送付しています。図表に示したとおり、相続税法の改正後は書面での通知ではなく、電子データで提供することになります(通知方法としてeLTAXの活用も検討)。

これにより、通知書の作成にかかる作業負担や発送費の削減が可能となります。

これに伴い、TKCでは標準準拠システムへの移行と合わせて、第58条通知のCSV出力機能に対応する計画です。なお、法施行(24年3月施行予定)から標準準拠システムに移行するまでの間の運用は、国の方針を踏まえた上で改めてご案内いたします。

森林関連法の改正(森林環境税)【住民税/収納消込関係】

19年度税制改正において、森林整備等に必要な財源確保のため「森林環境税」が創設されました。これは国内に住所を有する個人に対して課税される国税で、24年度から市町村が個人住民税均等割と併せて1人年額1000円を徴収します。また、市町村は都道府県を経由して毎年、総務大臣に対し森林環境税の賦課徴収に関する報告を行うこととなります。

これに伴い、関連システムで以下の機能を提供します。

1 森林環境税の税額計算(また、政令で定められた非課税基準を用いた非課税判定)

2 森林環境税の免除に関する計算

3 課税状況等の調、調定表の作成(報告資料の作成に必要な機能・項目の追加)

4 各種通知書、証明書に森林環境税およびその免除額に関する印字項目の追加

◇ ◇ ◇

TKCでは、税制改正への対応を通じて市町村の業務負担の軽減に貢献するとともに、納税者等に向けては利用者視点を考慮し〝より便利に使いやすく、かんたんな〟サービスの提供に引き続き尽力してまいります。

掲載:『新風』2023年4月号