統一的な基準について

-

民間企業(企業会計)と地方公共団体(官庁会計)は何が違うのか?

-

費用・収益の認識基準と記帳方法が異なります。具体的には以下のとおりです。

会計の認識基準記帳方法民間企業

(企業会計)【発生主義会計】

事象の発生が基準現金支出を伴わないコストを把握可能投資損失引当金といった見積による

会計処理が含まれる【複式簿記】現金の支出に加え、取引の原因と結果も記帳

(例)車を100万円で購入

→現金支出とともに、資産増加を記帳する地方公共団体

(官庁会計)【現金主義会計】

現金収支の発生が基準現金の収支という客観的な情報に基づく

ため、適切な出納につながる現金支出を伴わないコストが把握できない【単式簿記】現金の収入・支出を記帳

(例)車を100万円で購入

→ 現金支出のみを記帳する -

「統一的な基準」とは何か?

-

資産や将来コストを把握して財政を見える化し、持続可能な財政運営を行い、強い行政経営を行うための改革です。

主なポイントは以下の3点です。従来の考え方統一的な基準発生主義・

複式簿記の導入総務省方式改訂モデルでは、

決算統計データを活用して財務書類を作成発生の都度または期末一括で、民間企業同様の仕訳を行い財務書類を作成

(決算統計データ活用からの脱却)ICTを活用した

固定資産台帳

の整備総務省方式改訂モデルでは、固定資産台帳の整備を必ずしも前提とはしていない固定資産台帳の整備が前提比較可能性の

確保基準モデルや総務省方式改訂モデル、その他の方式(東京都方式等)が混在し、比較が困難統一的な基準による財務書類により、団体間での比較しやすい

仕訳について

-

「勘定科目」とは何か?

-

取引による資産・負債・純資産の増減や、費用・収益の発生をわかりやすく記録するために必要な分類項目の総称です。

具体的には以下のとおりです。貸借対照表のイメージ

借方 貸方 資産 負債 純資産 行政コスト計算書のイメージ

借方 貸方 費用 収益 ※は現金支出を伴わない発生主義会計特有の主な勘定科目

要素 勘定科目の例 資産 土地、建物、有価証券、現金預金、棚卸資産 負債 地方債、退職手当引当金※1、未払金※2、未払費用※3、賞与等引当金 純資産 固定資産等形成分、余剰分(不足分) 費用 職員給与費、維持補修費、減価償却費※4、未払い利息、補助金等 収益 使用料および手数料、国県等補助金 - 将来見込まれる費用や損失をあらかじめ計上するもの。

- 特定の契約等により既に確定している債務のうち、その代金を支払っていないもの。

- 一定の契約に従い継続的に受けている役務に関して、既に提供されている役務に対していまだその対価を支払っていないもの。

- 適正な期間損益計算を行うため、固定資産の価値が減少した分だけ帳簿価格を減少させること。

-

「仕訳」とは具体的に何をするのか?

-

発生した取引を「勘定科目」に分類します。仕訳のイメージは以下のとおりです。

(単位:百万)

番号 日付 項目 金額 1-1 2月3日 住民税の調定 500 1-2 3月3日 住民税の収入 450 2-1 3月5日 道路の建設(検査確認) 500 番号 日付 項目 金額 2-2 3月6日 国庫補助金収入(道路関係) 100 2-3 3月10日 地方債発行(道路関係) 300 2-4 3月14日 道路の建設(支払) 500

(単位:百万)

番号 日付 借方 貸方 勘定科目 金額 勘定科目 金額 1-1 2月3日 (B/S)未収入 500 (N/W)税収等 500 1-2 3月3日 (C/F)税収等収入 450 (B/S)未収金 450 2-1 3月5日 (B/S)工作物(インフラ資産) 500 (B/S)未払金 500 2-2 3月6日 (C/F)国県等補助金収入 100 (N/W)国県等補助金U 100 2-3 3月10日 (C/F)地方債発行収入 300 (B/S)地方債 300 2-4 3月14日 (B/S)未払金 500 (C/F)公共施設等整備費支出 500 -

「仕訳」にはどのような方法があるのか?

-

「日々仕訳」と「期末一括仕訳」の二つのパターンが考えられます。

仕訳の検証精度や業務負荷の軽減、財務書類作成・更新時期の早期化につながることなどから、国は日々仕訳を推奨しています。概要決算整理時期【推奨】

日々仕訳財務会計システムで伝票を起票すると同時に複式簿記の仕訳を行う伝票起票を伴わない非資金仕訳(減価償却、除却など)を除く、ほとんどの仕訳が完了した状態で決算を迎えることができる期末一括仕訳 1年分の伝票データを期末に一括して仕訳を行う方法1年分のデータを仕訳する際に、確認・照合を行う必要がある- なお、以下の条件を満たす場合は期末一括仕訳でも差し支えないとしています。

- 帳簿体系を維持し、貸借対照表と固定資産台帳を相互に照会することで検証が可能となり、より正確な財務書類の作成に寄与すること。

- 事業別・施設別等のより細かい単位でフルコスト情報での分析が可能となること。

- なお、以下の条件を満たす場合は期末一括仕訳でも差し支えないとしています。

財務書類等の活用について

-

財務書類等の活用とは?

-

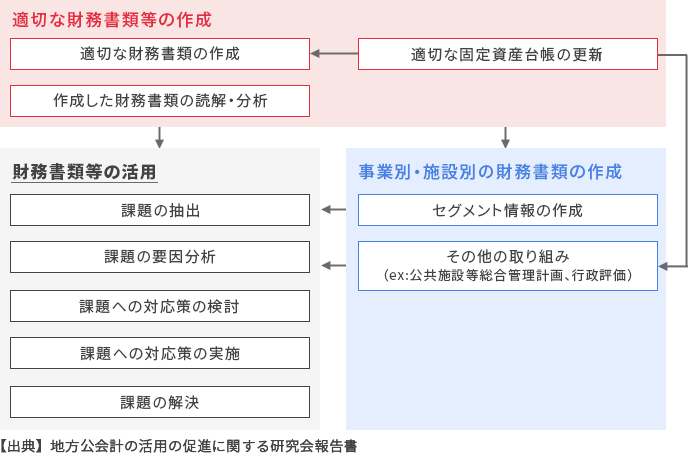

総務省「統一的な基準による地方公会計マニュアル」(令和元年8月改訂)では、地方公会計の活用を<財政運営に係る様々な場面で地方公会計の財務書類や固定資産台帳等の情報を検討材料の一つとすること>と述べています。

そのため、地方公共団体では、抱えているさまざまな課題を解決する際に参考となる客観的な根拠のひとつとして、地方公会計で得られる情報を利用する視点が重要となります。地方公会計情報を利用した課題解決に向けたステップ(例)

-

財務書類等を具体的にどう活用すればいいのか?

-

総務省「統一的な基準による地方公会計マニュアル」(令和元年8月改訂)では、「地方公会計を日々の財務活動や行財政運営のプロセスに組み込んでいくことが求められます」と述べられており、具体的には以下のとおりです。

-

開示財務書類等を住民や議会にわかりやすく開示する。

-

分析固定資産台帳から得られるストック情報や発生主義に基づくコスト情報など、現金主義では見えにくい情報も用いて分析を行う。

-

活用その分析を用いて資産管理、予算編成、行政評価等を行う。

-

-

部署ごとにどのような活用方法が考えられるのか?

-

財務書類等を作成する部署は主に会計課や財政課ですが、財務書類等から得られる情報は、さまざまな部署の業務に活用できると考えられています。

- 財政課

- 財務書類や指標を用いて自らの財政状況を分析し、財政運営に反映

- 管財課

- 固定資産台帳の情報や施設別のセグメント分析を用いて公共施設マネジメントを行う

- 企画課

- 事業別等のセグメント分析を用いて行政評価等を行う

- 公共施設の

所管課 - 管理する公共施設に係るトータルコストを把握することで、今後の効率的な維持管理等を検討する材料とする

行政内部での活用 → 人口減少が進展する中、限られた財源を「賢く使うこと」につなげる財政指標の設定-

財務書類に係る各種指標を設定有形固定資産減価償却率を踏まえた公共施設マネジメント等

-

適切な資産管理【マクロ的視点】

-

将来の施設更新必要額の推計施設の更新経費の平準化、総量抑制等の全庁的な方針の検討

-

未収債権の徴収体制の強化貸借対照表上の回収見込額を基にした債権回収のための全庁的な組織体制の検討

セグメント分析【ミクロ的視点】事業別・施設別の行政コスト計算書等を作成することで、セグメントごとの分析が可能

-

予算編成への活用ライフサイクルコストを踏まえた施設建設の検討

-

施設の統廃合施設別コストの分析による統廃合の検討

-

受益者負担の適正化受益者負担割合による施設使用料の見直し

-

行政評価との連携利用者1人当たりコスト等を活用して評価

行政外部での活用情報開示-

住民への公表や地方議会での活用財務書類のわかりやすい公表や議会審議の活性化

-

地方債IRへの活用市場関係者に対する説明資料として活用

-

PPP/PFIの提案募集固定資産台帳の公表により民間提案を募集

出典:統一的な基準による地方公会計マニュアル

-

財務書類等の活用に向けて、どんなことに留意すればよいのか?

-

「地方公会計の推進に関する研究会(令和元年度)報告書」では、固定資産台帳・財務書類の適切な作成に関して、課題とそれに対する対応策を以下のように整理しています。

地方公共団体では、示された対応策を実現できるシステムや、庁内体制の整備などが重要となります。固定資産台帳の更新等課題- 決算年度の翌年度末までに固定資産台帳を更新できていない団体が一定数見られる。

(H29 決算の台帳を翌年度末までに更新:1460団体・81.7%) - 更新方法は、期末一括更新が9割で、取りまとめに3ヶ月以上要する団体が6割。

- 更新時でも、建物本体と附属設備を耐用年数に応じて分類せず、一括計上している団体も見られ、また、現物確認を行っていない団体や、資産の登録・除却の処理が漏れている団体も見られる。

- 地方公会計の担当者数が少なく、体制が十分ではない。また、固定資産台帳の更新の必要性・重要性が、自治体の組織内全体で十分に理解されていない。

対応策作成時期の早期化年度末の仕訳作業を半年や四半期など、前倒して実施して早期化や業務負担軽減を図る。

加えて、財務会計システムと一体的な地方公会計システムの導入やなども有効な方策。内容の精緻化活用には定期的な現物確認が必要なため、確認体制を整えることが必要。建物と付属設備を一体的に計上している団体は、原則に沿って、建物本体と付属設備を耐用年数に応じて分類して計上すること、などの方策が考えられる。体制整備・意識向上毎年度、適切に作成・更新するため、各施設所管課自身が固定資産台帳の担当者としての認識を持ってもらうことが必要。また、固定資産台帳と公有財産台帳のデータを連携・統合を図ることで業務の効率化につながる。財務書類の作成等課題- 決算年度の翌年度末までに財務書類が完成しない団体が一部見られる状況。

(H29 決算の財務書類を翌年度末までに作成:1440団体・80.5%) - 附属明細書・注記について、作成されていない又は公表していない団体が散見される。

- 外部業者に委託している団体が多く、その上で内容のチェック体制が確立されていない団体が多くある状況。

- 地方公会計の担当者数が少なく、体制が十分ではない。また、財務書類を毎年度作成していくことの必要性・重要性が、自治体の組織内全体で十分に理解されていない。

対応策作成時期の早期化年度末の仕訳作業を半年や四半期など、前倒して実施して早期化や業務負担軽減を図る。

加えて、財務会計システムと一体的な地方公会計システムの導入やなども有効な方策。内容の精緻化研究会が作成したチェックリスト用いて、職員自らが誤り等を見つけて修正し、財務書類の正確さを担保していくことが望まれる。作成業務を外部委託している場合も同様。附属明細書・注記の作成財務4票に計上されない情報など、財政状況を理解する上で必要かつ重要な情報が記載されており、作成・公表する必要がある。体制整備・意識向上毎年度、適切に作成・更新するため、庁内全体で財務書類の作成業務の必要性の認識を持ってもらうことが必要。スケジュールやマニュアルを整備して庁内全体で統一的に作業を進めるほか、専門家を派遣する制度の充実等が考えられる。 - 決算年度の翌年度末までに固定資産台帳を更新できていない団体が一定数見られる。

-

システム調達時の留意点は?

-

業務効率化の方策として、以下の点が考えられます。

1.財務会計システムと一体的な地方公会計システムの導入

財務会計システムの更新・入替え等のタイミングに、財務会計システムと一体的な地方公会計システムの導入で日々仕訳を導入することも有効です。

あらかじめ歳出科目と勘定科目をひも付け、予算執行時に自動的に仕訳変換をする仕組みを構築することで、日々仕訳の円滑な導入や期末一括仕訳における確認作業の軽減――など、地方公会計にかかる業務の効率化が期待できます。2.公有財産台帳等の他の台帳との連携・データベースの共有化等

地方自治法で定められている公有財産台帳等と異なり、固定資産台帳は義務化されていません。

しかしながら、固定資産は地方公共団体の財産の極めて大きな割合を占めるため、財政状況を正しく把握するには正確な固定資産に関する情報が不可欠です。

公有財産台帳と固定資産台帳は共通する項目も多いことから、それぞれのデータを連携・統合することにより、台帳への登録業務を効率化することが可能となります。<公有財産台帳と固定資産台帳の主な相違点>

公有財産台帳固定資産台帳管理の主眼 財産の保全、維持、使用、収益等を通じた現物管理を目的とする会計と連動した現物管理を目的とする対象資産の

範囲建物・土地・備品等が対象

(道路、河川など同台帳上に整備されていない資産もある)全ての固定資産が対象資本的支出と

修繕費明確な区分なし- 資本的支出は“資産”となるため、貸借対照表(B/S)に計上

- 修繕費は“費用”となるため、行政コスト計算書(P/L)に計上

付随費用 明確な区分なし手数料や保険、輸送代などの付随費用を含めた価額を資産として計上金額情報 なし(原則)あり減価償却 なし資産を購入した際に一度に費用計上せず、毎年少しずつ費用計上※固定資産台帳:固定資産の取得から除売却処分に至るまで、その経緯を個々の資産ごとに管理するための帳簿。所有するすべての固定資産(道路、公園、学校、公民館等)について、取得価額、耐用年数等のデータを網羅的に記載する必要がある。