特集

挑戦する企業を応援する金融を目指してー経営者保証に依存しない融資慣行の定着にむけた税理士と金融機関の協働

- 目次

-

神戸大学経済経営研究所教授 家森信善

- 家森信善◎やもり・のぶよし

1963年滋賀県生まれ。86年滋賀大学経済学部卒業後、88年神戸大学大学院経済学研究科博士前期課程修了。2004年名古屋大学大学院経済学研究科教授、14年神戸大学経済経営研究所教授、21年同所長。財務省財政制度等審議会専門委員、中小企業庁中小企業政策審議会臨時委員などを務める。これまでに、金融庁参与、金融審議会委員、金融機能強化審査会委員などを歴任。

本日のテーマは「挑戦する企業を応援する金融を目指して」です。私の思いは、TKC全国会の皆様が掲げる運動方針「未来に挑戦するTKC会計人」と同じです。変化の激しい時代において、企業は未来の「あるべき姿」から逆算して、今何をすべきかを考えていく必要があります。中小企業の発展に向けて、日頃から研究している中小企業金融について、会計の専門家である税理士の皆様のお役に立てればと思い、お話しさせていただきます。

中小企業の事業承継や挑戦を経営者保証が阻害している

家森信善

神戸大学経済経営研究所教授

まずは中小企業の状況を確認します。財務省「法人企業統計」によると、中小企業の労働生産性、つまり収益力(総資本営業利益率)は、1990年以降大きく落ち込み、そのまま回復していません。日本の中小企業は、世界がバブルで沸いていても儲からない構造にあります。その大きな要因に、経済のグローバル化やIT化、少子高齢化に対応できなかったことなどが挙げられます。

また、2022年版『中小企業白書』(白書)では、企業規模別の労働生産性の水準を比較し、大企業の方が生産性が高いことを示しています。しかし、中小企業の上位10%の水準に着目すると、大企業の中央値を上回っていることが分かり、中小企業の中にも高い労働生産性を実現している企業が一定程度存在していることが確認できます。

中小企業の収益力が低いという課題に対して、規模を大きくすることも一つの有効な方法ですが、今成功している企業の優れているところに着目し、未来に向けた新しい事業に挑戦できる環境を整えることが必要なのではないかと考えています。

中小企業の未来に向けては、事業承継への対応も重要になってきます。これら事業承継や新しい事業への挑戦を阻害する主な課題として経営者保証があると指摘されています。事実、金融庁が2021年に中小企業・小規模企業に実施したアンケートで、事業承継の課題について聞いたところ、「会社の借入れへの経営者保証の存在」が上位に挙げられています。また、2019年版『白書』でも、経営者確保の阻害要因について、「後継者候補はいるが、承継を拒否している」と回答した方のうち、60%近くが経営者保証をその理由に挙げています。ここでも経営者保証が円滑な事業承継の阻害要因になっていることがうかがえます。

経営者保証に代わる規律付けが金融機関の最大関心事

このような背景があり、脱・経営者保証に向けた動きとして、2013年に「経営者保証に関するガイドライン」(以下、ガイドライン)が公表されました。今年で公表から10年を迎えるガイドラインですが、この間の経営者保証の実態などを確認したいと思います。わが国では、融資を行う際に一般的な慣行として、物的担保や個人保証人が金融機関から徴求されてきました。そこで、それぞれの実施状況の推移を見ると、第三者保証や物的担保の提供が減少傾向にある一方で、経営者の個人保証を提供している企業は減少傾向にあるものの、長期的には横ばいの状態でした。

ここで申し上げておきたいのは、私は経営者保証が減らない現状を否定しているわけではないということです。金融機関にとって、融資先企業に対し、回収可能性が高まるなど一定の経済的合理性があれば経営者保証を取ることは問題ないと考えています。仮に、金融行政が経済合理性のあるものまで経営者保証を取らないという方針を金融機関に示した場合、貸し渋りが起こる可能性があります。そのため、経営者保証は、金融機関が本来、徴求すべき融資先企業からのみ取得していく、換言すれば、合理的に減らしていく方法を考える必要があると考えています。

そのような中で、民間金融機関の新規融資に占める経営者保証に依存しない融資割合は、2015年度の10%台前半から右肩上がりで増えており、2022年度下期は33・2%になっています。金融界も経済合理性の無い、不要な経営者保証を取らないようになってきたと言えます。とはいえ、まだ新規融資の約7割で、経営者保証が取られているという現状があります。

それでは、脱・経営者保証について金融機関はどのように受けとめているのでしょうか。金融庁が行ったアンケート調査によると、「経営者保証ガイドラインの活用を促進させることのデメリット」として、約半数の金融機関が「経営者の規律付けの低下につながる」と回答しました。このように金融機関は経営者保証のメリットとして、規律付けを一番目に挙げているのです。実際に経営者保証で債権を回収できることは、ほとんどなくなってきていますので、金融機関の最大の関心事は、経営者保証に代わる経営の規律付けになっていると考えることができます。

経営者保証解除に向けた正確な会計の重要性

ご承知のように、2013年に公表されたガイドラインには法的強制力がありません。先ほど伊藤豊金融庁監督局長が説明されましたが、安易な経営者保証に依存しない融資慣行の確立をさらに加速させるために、経済産業省・金融庁・財務省が、2022年12月に「経営者保証改革プログラム」を公表しました。具体的には、①スタートアップ・創業、②民間融資、③信用保証付融資、④中小企業のガバナンス──の4分野への重点的な取り組みが示されています。

その中で、特に重要なポイントをお伝えします。まず、②民間融資に関連して、金融庁による「中小・地域金融機関向けの総合的な監督指針」等の一部改正についてです。金融機関が経営者保証を徴求する場合は、ガイドラインに沿って、その必要性を事業者・保証人に具体的に説明し、その結果を記録することを求めています。例えば、法人と個人の分離ができていない事業者がいれば、透明性を高めるための取り組みが必要になります。そのための改善策は「正確な会計を行い自社の財政状況や経営状態を経営者自らが把握する」ほかにないと私は考えています。金融機関は事業者へ改善策の一番目に正確な会計の重要性を求めるべきであり、その点において、企業の身近にいて、企業との厚い信頼関係を構築している税理士の皆様の役割に大いに期待しています。例えば、月次レベルで顧問先企業の会計を把握している税理士がいれば、企業は不正確な会計を行なうことはできないからです。

もう一つは、④中小企業のガバナンスについてです。経営者保証解除の前提となるガバナンスに関する中小企業経営者と支援機関の目線合わせを図るとともに、支援機関向けの実務指針の策定や、中小企業活性化協議会の機能強化を行い、官民による支援態勢を構築するというものです。主な施策として、ガバナンス体制整備に関して経営者と支援機関の目線合わせのチェックリストの作成や、中小企業の収益力改善やガバナンス体制整備支援等に関する実務指針(「収益力改善支援に関する実務指針」)の策定などがあります。認定経営革新等支援機関(認定支援機関)には経営改善計画策定支援事業(405・ポスコロ)を行う際に、実務指針に沿って支援することが求められています。この点においても、認定支援機関の多くを占める税理士、とりわけTKC会員の皆様には、日頃の経営支援の中で、顧問先企業のガバナンス体制構築にも貢献していただけると考えています。

「情報の非対称性」解消には税理士法による書面添付が有効

政府による安易な経営者保証に依存しない融資慣行の定着に向けた後押しがあるものの、多くの金融機関では対応が手探りの状況です。そこで、中小企業庁は、金融庁の監督指針の一部改正の公表以前に、ガイドラインを活用して経営者保証を解除した事例を公表しています(「事例でみる経営者保証の解除~課題解決のポイントとその効果」2022年9月20日)。その中で、「財務基盤の強化を実現することで解除した事例」や「経営の透明性確保を実現することで解除した事例」などを紹介しています。

これらの事例から見える中小企業金融のあり方は、金融機関と中小企業との間にある「情報の非対称性」を解消していくということであり、安易な経営者保証依存の融資の抑制は、その中の一つの方法として位置づけられると思います。今、我々が考えていることは、「情報の非対称性」を経営者保証以外の方法で解消して円滑な中小企業金融を実現していこうということです。

そこで私は、税理士法による書面添付制度の有効性を金融機関の方々に事あるごとに説明しています。書面添付を行うには、税理士は月次の巡回監査などを通じて、顧問先企業の経営状況を適時に十分に把握していなければなりません。したがって、すでに一部の金融機関は書面添付があれば、会計情報の正確性に加えて、税理士による規律付けが期待できるため、経営者保証の代替として利用できると捉えて実践しています。

日本の法人税の書面添付はすでに約27万件に実施されており、その約半数がTKCの皆様によるものということですが、さらにこの実績を重ねていただくことが重要です。それにより、書面添付のついた信頼性の高い決算書があれば、経営者保証という規律付けに代わる機能が発揮され、円滑な融資ができるようになるでしょう。TKC会員の皆様によるさらなる書面添付実践が期待されています。

ガバナンス体制を促進する「収益力改善支援に関する実務指針」

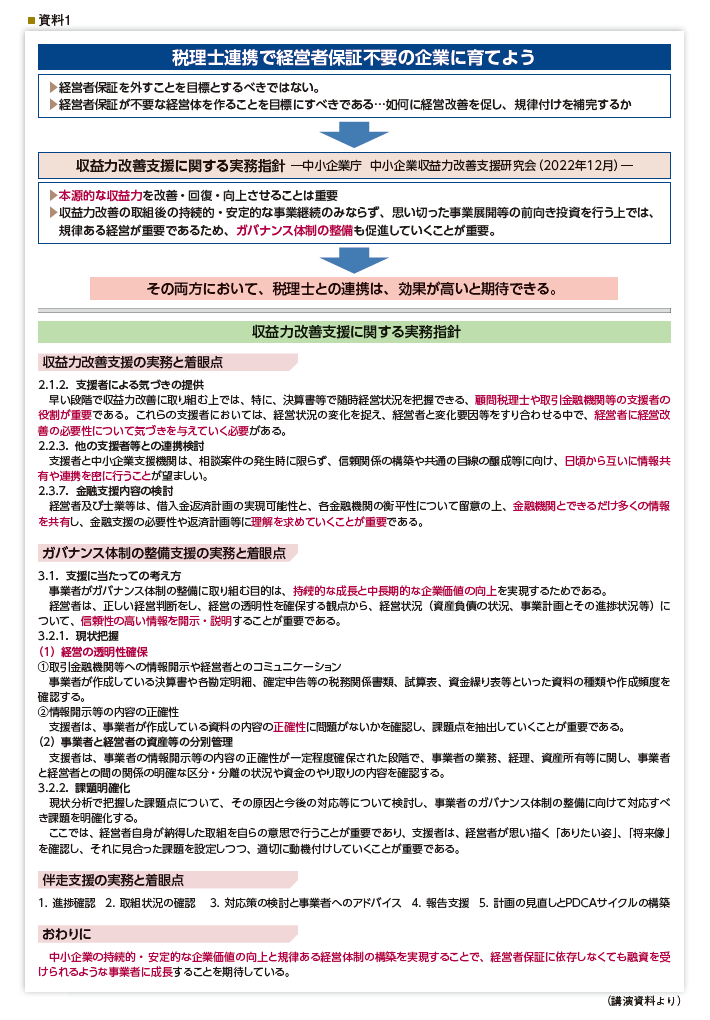

ここまで、脱・経営者保証へ向けた動向を紹介してきました。申し上げたいのは、経営者保証を外すことではなく、あくまでも経営者保証が不要な経営体を作ることを目標にするべきであるということです。そのためには、いかにして企業に経営改善を促し、規律付けを補完するかということになります(次頁資料1)。

先ほど説明した「収益力改善支援に関する実務指針」は、私が座長を務める中小企業庁の中小企業収益力改善支援研究会で策定し、昨年12月に公表したものです。この指針は、本源的な収益力の改善・回復・向上に向けた取り組みや、思い切った事業展開を行うためのガバナンス体制の整備を促進していくことが重要と考えて作成したものです。

この指針に沿って、企業の収益力改善とガバナンス体制の整備支援をするうえで、金融機関と税理士の皆様による連携がより高い効果をもたらすことが期待できます。中小企業が規律ある経営体制を構築し、持続的に安定的な企業価値の向上を実現することが、指針を策定した目的です。その内容は、TKC全国会の皆様が取り組まれている運動と齟齬はないと思います。ぜひ職員の方々にも指針を読んでいただければ、国も社会も皆様の活動と同じ方向性で動いていることを知っていただく機会になると思います。

「顔の見える関係」の構築が地域金融の要になる

資料(クリックで拡大します)

次に、金融機関から見た税理士との連携についてお話しします。私が経済産業研究所(RIETI)のファカルティフェローとして、2019年5月から6月にかけて、地域金融機関の支店長7000人(全支店長の約4割)を対象に実施した調査があります。このうち2623人(回収率37・5%)から回答を得ました(詳細は、家森信善・浜口伸明・野田健太郎編著『大規模災害リスクと地域企業の事業継続計画』中央経済社に掲載)。この中で、「事業性評価を推進するために連携している外部機関・専門家」を聞いたところ、地方銀行・第二地銀・信用金庫・信用組合のいずれも「公認会計士・税理士」との回答が上位を占めました。2019年の時点で、すでに税理士は最もポピュラーな外部連携先と考えられていることが分かりました。金融機関が事業性評価をしっかりできれば、経営者保証は不要となりますので、皆様には連携を一層進めていただくことが重要です。

ここで気を付けていただきたいのは、一度築いた関係は、何もしなければ、時間の経過とともに希薄になるということです。2021年2月と2022年5月に税理士・公認会計士にアンケート調査を行い、408人が両方に回答しました。「主要な顧客先企業のメインバンクの担当者や支店長を知っていますか」との問いに、2021年の調査で「知っている」と答えた方の約4割は、翌年の調査では「知っているとは言えない」状態でした。円滑な地域金融実現には顔の見える関係が要となります。関係を絶やさないために、金融機関との意見交換会を組織的に実施することや、会計事務所からも近隣の支店に勉強会を働きかけるなどして、常に接触する努力が必要です。

中小企業の事業承継や金融面の機微な問題は、金融機関に相談することはあまりなく、まず税理士に相談しているとの調査結果があります。皆様が顧問先から相談を受けた際に、顧問先のメインバンクに働きかけて、問題を一緒に解決することができれば、顧問先からの信頼感が高まるとともに、社会全体でも中小企業の存続・発展につながります。

会計の力で経営者と金融機関にも未来が見える状況を作ろう

結びとして、中小企業は、従来からの構造的な問題に加えて、コロナ禍や世界的な資源高・物価高など打撃を受けています。しかし、小規模でも、高いパフォーマンスを上げている企業もあり、より多くの企業が新しい事業に挑戦できる環境を整備することが必要です。冒頭に申し上げた通り、経営者保証がその新たな挑戦や事業承継を阻害していると指摘されています。民間金融機関においても経営者保証解除の動きは進んでおり、政府はその流れを加速させるための政策に取り組んでいます。

これまでご説明した通り、経営者保証には、デメリットだけではなく、経営の規律付けといったメリットもあります。そのため、その代替が効かない企業に対し、無理に解除させることはマイナスになります。経営者保証に依存しないでも融資を受けられる経営体制を構築していくべきであり、そのために、金融機関は、企業の正確な会計情報に基づいて、事業性評価をしっかり行うことが求められます。事業性評価を行うことで、経営者にも金融機関にも自社の成長可能性、いわば未来が見える状況を作っていくことが重要です。そして、金融機関がそういった支援を効果的、効率的に実施するためには、外部専門家との連携した取り組みが必要になります。特に、企業の身近にいて、企業との厚い信頼関係を構築している税理士の皆様との連携は不可欠だと思っています。引き続き、金融機関との協働・連携による支援により、一社でも多くの中小企業の発展が実現することを期待いたします。

(会報『TKC』令和5年9月号より転載)