事務所経営

数十社の子法人と税務顧問契約を締結 チームコンサルティング成功のポイント

- 目次

-

ASP1000R、eTaxEffect、eConsoliTaxの導入・運用支援を行っていたA社グループから、電子申告義務化対応をきっかけに数十社の子法人と税務顧問契約を締結することになり、メイン・コンサルタントの早川仁会員(中部会)は同じ支部の中大研会員2名を補助者としてレビュー業務を分担。約5年間、抜群のチームワークで先方からの評価を得て、さらなる業務拡大につなげている。A社のレビュー業務を担当する3名の会員に「チームでのレビュー業務を成功させるためのポイント」について語っていただいた。

とき:令和5年8月4日(金) ところ:TKC名古屋ワークショップ

- ■出席者(敬称略、順不同)

- メイン・コンサルタント:早川 仁会員(中部会)

メンバー:溝江重紀会員(中部会)

メンバー:則竹一英会員(中部会)

▶システム・コンサルティングについて

https://www.tkc.jp/consolidate/support/

電子申告義務化がきっかけ 子法人へのレビュー・代理送信を行う

──本日は、A社グループについて、複数名でのレビュー業務を5年間継続して支援されている3名の会員先生方にお集まりいただきました。まずはA社のメイン・コンサルタントである早川先生から、A社グループとの関わりを教えていただければと思います。

左から則竹一英会員、早川 仁会員、溝江重紀会員

早川 A社とはASP1000Rの導入ということでTKCからコンサル委託を受けたのが最初です。今でも忘れないのですが、偶然、名古屋駅で企業情報営業本部の社員と会った途端「いい人、見つけた」って言われてね(笑)。上場企業とは言っても同じ法人税なのだから何とかなると思ってチャレンジしました。導入後しばらくは、改訂案内時などに新しいシステム提案を行っても受け入れ体制が整っていない状況でしたが、転機になったのが担当部門の人事異動でした。

新しく赴任された方が決算申告の早期化やシステム化について非常に前向きで、連結納税制度採用についても「タックスメリットがあるなら」と検討され、eTaxEffect、eConsoliTaxと立て続けに導入いただけました。 特に、eTaxEffectは属人化していたExcel処理からの切り替えだったので、検証作業には非常に苦労しましたが、システム化できたことで先方にも大変評価されました。

──システムへの評価から、直接契約のご相談が来たのですか。

早川 仁会員

早川 きっかけは、大企業の電子申告義務化なのです。

A社グループには傘下に経理サポートをするためのシェアード会社があり、多くの子法人の経理代行を実施されていました。A社の監査役からの指摘がそもそもの発端とのことですが、経理部から「シェアード会社で代理作成した申告書をそのまま申告することは、税理士法違反になるか」という質問をいただきましたので、私が税理士法違反になると回答したところ、今度は「電子申告の代理送信だけお願いできないか」という相談を受けました。A社はコンプライアンスをふまえグループ全社での電子申告実践を目指されていました。ただ申告内容を全く見ないで代理送信することは問題があると思い、国税局等に確認した結果、現在の省令では代理送信のみの受託も税理士法に抵触すると判断しました。

結果、子法人28社について個別帰属額届出書、地方税申告書、消費税申告書のレビューを実施して、電子申告の代理送信を行うというサービス内容で直接契約しました。A社は3月決算ですが、一個人事務所がこれだけ多くの子法人のレビューを同時期に請け負うことは物理的に不可能なので、契約書上にも他のTKC会員を補助者としてチーム対応できるように書き加えました。

TKCバッジ会員という基準と価値観が共有する強みを活かす

──なるほど。A社も了解済みな複数体制なのですね。溝江先生、則竹先生へはどのように声を掛けられたのですか。

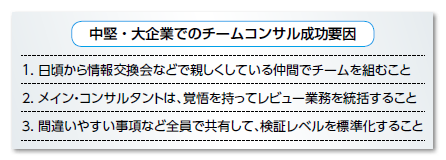

早川 企業情報の社員と相談しながらですが、何かあったときにすぐ集まれる距離感と日頃から気心が知れている仲間ということで、同じ名古屋南支部の溝江先生、則竹先生にお願いしました。レベルアップ研修などでもお会いしていて、コンサル経験者であることも知っていましたからね。

──お二人は、A社グループのレビュー業務の支援について、どのように思われましたか。

溝江重紀会員

溝江 私は関与先にも中堅規模以上の会社があって、別表調整項目が多い会社もあったのと、私もASP1000Rのコンサルを経験済みでしたので、特に構えることはありませんでした。

則竹 私は木村茂徳先生からの業務命令ですから(笑)、おそらく私がeConsoliTax経験者だったことから指名してもらったのだと思いますが、私がやってよいのでしょうか? という謙虚な気持ちでした。

──皆様、同じ支部で、コンサルタント経験者で日頃から顔見知りだったということですね。3人とも最初に勤務したのがTKC会員事務所だったというキャリアも共通点がありますね。

早川 キャリア的にもそうですし、TKCバッジ会員という基準があって仕事をしていると価値観が同じという大事な強みがあります。「ここまでは確認すべき」という判断ポイントが一緒というか。これは仲が良いとかとは別問題なのです。

──お二人には何社ずつ、手伝っていただいているのですか。

早川 当初から6社ずつです。企業再編で、なくなった会社もありますが、新たにできる会社もあるので、同数をお願いしています。

この件数なら、それほど負担にならないのではと思ってのことなのですか、どうですか(笑)。

則竹 消費税はほとんど工数の負担感はないですね。

溝江 新しい会社の場合は、まっさらな状態からなので、法人税は多少時間がかかりますが。

──レビュー業務の全体スケジュール感を教えてください。

早川 まず、3月中に確定申告期のスケジュール案がA社シェアード部門から共有されます。

その際、新設会社などの子法人とは直接契約を締結し、電子申告開始届出をオンライン申請しておきます。あとは5月中旬以降になりますが、消費税申告書のレビューに必要な申告書の入力元資料や申告調整をまとめた一覧、先方で作成している申告調整反映後のチェックリスト、代表者情報などが一式、提供されます。先方とのやりとりの窓口は私が行っているので、そのデータをお二人に担当いただいている会社分寄り分けて共有します。その後、5月末から6月初旬にかけて法人税申告書のレビューに必要な資料として、申告書入力元資料、申告調整一覧、チェックリスト、従業員数情報(均等割・分割基準)、申告用決算書などが届きますので、同じくお二人分を共有します。

──途中で質問などがあった場合は、どうされていますか。

早川 お二人の担当子法人も含めて先方とのやりとりは私が都度、行っています。その際のメールには、「CC:」にお二人を入れます。それから私自身が担当している子法人の質問であっても、ほかの子法人の処理にも同様の対応が必要なケースもあるので、その回答を共有したいと判断した際は、担当されていない会社についても「CC:」を入れておきます。そういったやりとりを続けながら、6月中旬までにレビューを完了して、あとは7月まで各社の電子申告対応を行うという感じです。

レビューは提示資料の範囲内でリーダーが核となり全体を把握

──6月~7月は、A社専任のような忙しさですね。

早川 2カ月間、A社祭りだと思って乗り切っています(笑)。ほかの業務は、完全にスタッフに任せて、自分はA社の支援に注力します。

則竹一英会員

則竹 早川先生がすごいのは、われわれが担当している子法人の内容チェックまで、ご自身でもしっかり行っていること。ともすれば自分自身の担当法人だけで精一杯になってしまいますが、横断的に感じたことを指摘いただけるので大変助かります。

早川 こういったチームコンサルを成功させるための肝になると思いますが、前提として、リーダーとなる核の先生が覚悟を持って取り組むというのが大事だと思います。自分が腰を据えて取り組むから、全体像把握にもつながるのですよね。だからお二人からあがった質問を先方に全部確認するのではなく、私の段階で解決できることもあります。そして今回、改めて思ったのが、A社シェアード部門の方々も、自分が担当している子法人の処理で手一杯なのです。だから、ある子法人は制度を適用していて、違う子法人は適用していないことに気付いて指摘すると喜ばれる。責任者の方から「全社、横断的に見ているのは、早川先生しかいないです」と言われ、評価されていると感じた反面、責任も感じました。

私はレビューを請け負っている子法人の一覧表を作って、外国税額控除や試験研究費、外形標準課税などの有無を管理していますが、こういった役割を求められているのだと思います。

──レビュー業務での課題を何か感じておられますか。

早川 気軽に相談できるという間柄はベースとしては大事だと思うのですが、税の専門家として深入りしすぎるのはリスクになると思っています。レビュー業務は提示された資料の範囲内でのサービス提供であることを契約書でも明記しています。

実際に「貸倒引当金をこれまでグループ外の人が立替金で入れていたのですが、これでいいですか」のような質問を受けたことがあり、その時は国税庁のHPで公開されている範囲定義を共有するので、企業判断でお願いしますと回答しました。要は、こちらは判断できる立場ではないというスタンスですね。

私はTKCの新月プログラム「税理士ための会計講座」に参加していますが、最近、授業で監査制度を学んで、監査とレビューの違いについての解説は納得感がありました。レビューはあくまでも先方が提示した資料に基づく限定的な保証だと理解しました。「大阪に行った甲斐があったな」と思いましたよ(笑)。

則竹 全部監査していない企業の検証作業は、すべての責任の所在を求められても困りますよね。

溝江 いただいた資料の中でしか判断できないですからね。

早川 こういったチームでの申告書検証作業もレビューとしてだから可能になるということだと思います。

会務に参加して顔が思い浮かぶ人的ネットワークを作りましょう

──3人の先生方がタッグを組んで5年間、現在は40社を超える直接契約実績から見ても、A社グループにとって欠かせないパートナーということですね。

それでは最後に、これからチーム対応も含めて中堅・大企業向けシステム・コンサルティング業務に取り組まれる会員先生方へのメッセージをお願いします。

早川 大企業グループを支援できる経験ができたことは、自分にとって貴重なことでしたし、電子申告義務化という法制度の追い風もあり、一緒に手伝ってくれる仲間の先生方と一緒に業務拡大できたことはありがたいことだと思います。これこそTKC全国会ならではの強みですからね。ベテラン会員がリーダーとなって、ASP1000Rコンサルを経験した若手会員と一緒にさらに大きな企業グループの支援業務を展開していくのが理想的ですよね。

そのためには、ぜひ各支部例会や中大研が開催している情報交換会などには積極的に参加いただきたいです。普段から顔見知りだからこそ、チーム編成の際に顔が思い浮かぶ──そんな人的ネットワークをお互い、構築していきましょう。

(インタビュー・構成/中堅・大企業支援研究会事務局 今村こすみ)

(会報『TKC』令和5年10月号より転載)