2023年10月にスタートするインボイス制度(適格請求書等保存方式)への対応が迫られている。にもかかわらず、中小企業経営者の関心は薄く、対応が遅れることによる混乱も予想される。そこで当誌では、山田商事という仮想企業を舞台に、インボイス対応への道のりをルポ形式で連載する。

「インボイスって何?」

某月某日、場所は加工食品の卸売業を営む山田商事の応接室。山田太郎社長(58)の頭の上にクエスチョンマークが点滅している。

大きなインパクトが……

もちろん言葉として聞いたことはある。しかし、月に一度の巡回監査で来社し正面に座る顧問税理士の佐藤二郎氏(43)から、唐突にインボイス対応についての話を投げかけられ、返答に困った。佐藤税理士の「食品業界にとって、来年(2023年)10月のインボイス制度施行は、軽減税率制度の導入を上回るインパクトとなるかもしれませんよ」との言葉に、ぼんやりとした不安感が胸中に沸きおこる。そういえば軽減税率導入の時は大変だったなあ……。

「インパクトって、どんな?」と山田社長。

佐藤税理士は応える。

「それはちょっと複雑なので一言では申し上げられません」

「いやいや、いま申し上げなくて、いつ申し上げるの」

佐藤税理士は少し考えて……。

「社長! そもそも、インボイス制度についての知識はどのくらいありますか」

「まったく」

つんのめる仕草をしてみせてから、佐藤税理士は話し始める。

「インボイスとは"適格請求書"のことで、適格請求書とは、従来の請求書には義務づけられていなかった税率ごとに区分した消費税額等を明記したものです。2019年10月の軽減税率導入以来、2種類の税率が並行して運用されるなか、税率やその税率ごとの税額をより正確に把握するための国の施策なんです」

「なんか面倒そうだな。うちは従来のままでいいよ」

「そういうわけにはいかないですよ。今のままだと、困ったことになる可能性がありますよ」

「なんで?」

仕入れ税額控除が受けられない?

目の前のお茶をすすってから、佐藤税理士が続ける。

「まあ、もっともインパクトが大きいのは、やはり支払うべき消費税が増えること、つまり、仕入れ税額控除(課税売り上げにかかる消費税から課税仕入れにかかる消費税を控除する仕組み)を受けることができなくなる可能性があることですかね」

「え?なんでまた」と山田社長。

「来年の10月からは、控除を受けるには、仕入れ先からインボイスを受け取り、保存しなければなりません。インボイスを発行できるのは課税事業者(適格請求書発行事業者)だけです。つまり、課税事業者との取引でないと、仕入れ税額控除を受けることができないということになります」

「ということは、免税事業者(課税売上高が1,000万円以下の事業者)との取引では、仕入れ税額控除を受けることができないということ? それは困るなあ。うちは小さな会社との取引が多いから」

「経過措置(※)はありますけどね。でも、インボイス制度のスタートから6年後には控除額がゼロになります」

しばらく宙を仰いで黙り込んでいた山田社長だが、おもむろに顔を向ける。

「でもそれは仕入れ先の問題だから、ウチができることは少ないんじゃない?」

「そんなことはありません。インボイスを確実に保存する必要がありますし、仕入れ先が適格請求書発行事業者かどうかも気になりますしね」

「適格請求書発行事業者って?」

「ああそうか。そこからですね。適格請求書つまりインボイスを発行するためには、所轄官庁に申請書を提出し、登録を受けなければなりません。免税事業者においても、『消費税課税事業者選択届出書』を提出して申請を行えば、登録を受けることができます。もちろん、その場合は消費税を支払わなければならなくなりますが……。もっといえば選択届出書の提出をせずに登録申請できる経過措置もあります」

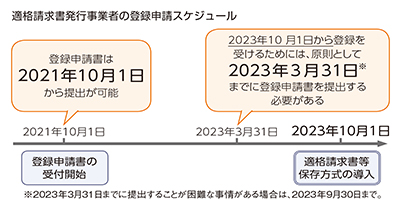

「登録はもうできるの?」

「昨年の10月から申請受付はスタートしていますよ。そして、制度がスタートする来年(2023年)10月からインボイスを導入するには、その年の3月末日までに登録申請書を提出する必要があります」

「え!そうなんだ」

※経過措置…

2023年10月1日〜26年9月30日までは仕入税額相当額の80%、同年10月1日〜29年9月30日までは50%の仕入税額控除が認められる。

まずインボイス発行体制の構築

そこで、山田社長はふと考えた。仕入れ先が適格請求書発行事業者かどうかは大きな問題だが、自社がインボイスを発行するかどうかは別問題なのでは?

佐藤税理士が山田社長の心のなかを読んだように話しはじめる。

「自社がインボイスを発行するのは面倒だと考えておられますね。では、逆を考えてみてください。自分が仕入れ先の立場だと、得意先へ商品を納入する必要があります。得意先だって仕入れ税額控除の恩恵は受けたいので、適格請求書発行事業者との取引を優先するのは自然ですよね」

「すると、適格請求書発行事業者にならないと、得意先から切られるということ?」

「それは法律で禁止されていますが、新たにA社かB社かの選択を迫られれば、やはり適格請求書発行事業者の方を選ぶでしょう。得意先から発行事業者になるよう求められることも考えられます」

「分かりました。それは大変だ。で、どうすればいいの?」

「まずは自社がインボイスを発行できる体制を整えることからはじめることです」

仕入れ先から送られてくるインボイスの様式は、おそらく来年にならないと判明しないので、いまから用意することは限られている。一方、自社が発行する請求書については、これまでの区分記載請求書をどう変更するのか、いつまでに誰がどのように対応するのかなど、やれることはたくさんある。と考えた佐藤税理士は自社のインボイス発行体制の構築を優先することを勧めたのである。

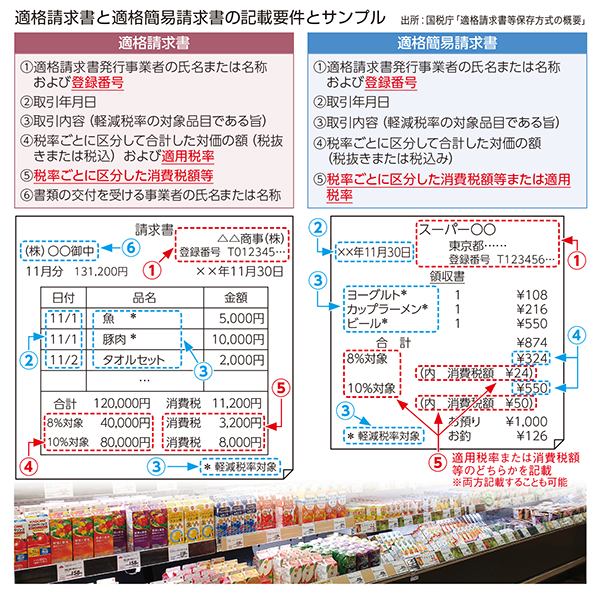

適格請求書と適格簡易請求書の記載要件とサンプル

(クリックで拡大します)

佐藤税理士は手持ちのカバンから、書類を取り出した。

「これが適格請求書と適格簡易請求書のサンプルです。適格請求書は、従来の区分記載請求書に『登録番号』と『(税率ごとに区分して合計した対価の額への)適用税率』『税率ごとに区分した消費税額』を加えたもの。とはいえ、不特定多数と取引するスーパーや小売店、飲食店などは、適格簡易請求書の発行でも大丈夫です。適格簡易請求書は適格請求書と比べると、『書類の交付を受ける事業者の氏名または名称』を記載する必要がなく、『税率ごとに区分した消費税額等』または『適用税率』いずれか一方だけの記載で済みます(適格請求書は両方の記載が必要)」

既存の証憑書類を洗い出す

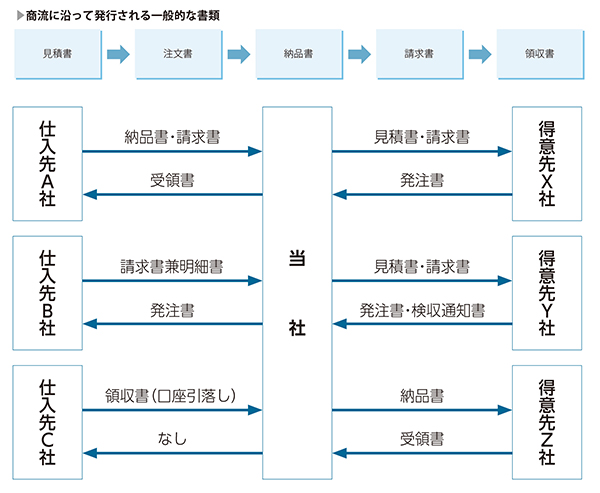

商流に沿って発行される一般的な書類

(クリックで拡大します)

サンプルをじっと眺めていた山田社長。拍子抜けしたような表情で「なんだ。大した違いじゃないね。簡単に対応できるんじゃない?」と切り出した。

「いやいや。ことはそう簡単にはいかないですよ。インボイスを発行する場合、書式や発行形式、保存方法から税額計算(積み上げ計算か割り戻し計算か)まで幅広く検討し、これまでのやり方から変える場合は得意先との協議も必要になります。なにより、それ以前に、得意先との取引で発行している書類は多岐にわたりますから、商流を確認しながら発行書類を網羅的に収集することから始めなければなりません」

「なんで?」

「インボイスとされる書類はいわゆる”請求書”とは限りません。たとえば、納品書と請求書で記載事項を満たし、書類どうしの関連性が明らかであれば単一の適格請求書として認められます。また、それらを一つの書類で網羅する必要が出てくるかもしれない。つまり、得意先に発行している請求書や納品書を洗い出し、何がインボイスに該当するのかを確定し、どんなインボイスにするかをデザインすることが必要になってくるのです」

「それは大変な作業になるね」

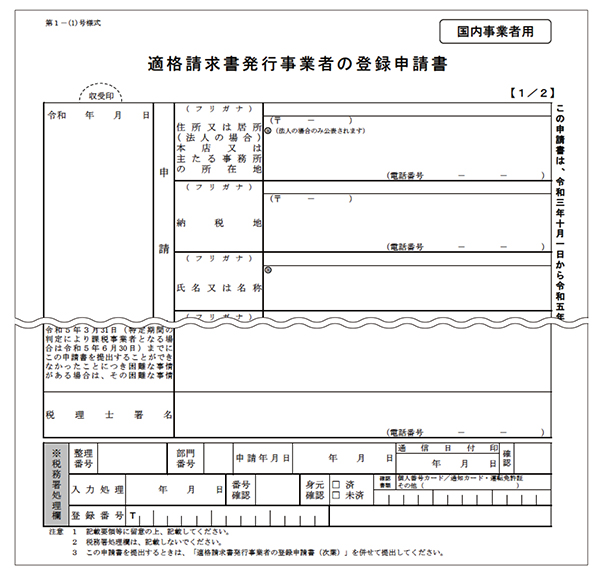

適格請求書発行事業者の登録申請書

(クリックで拡大します)

「とりあえず、やるべきことをまとめてみましょうか。まず①得意先に発行している書類の収集②書類の様式を確認③インボイスとする書類の確定④インボイスとする書類に記載すべき事項を追加⑤インボイスとしない書類から不要な事項を削除⑥得意先にインボイスとする書類の様式を通知する⑦発行したインボイスの保存方法を確定。これだけの段取りを行うには、最低でも半年程度の時間がかかると想定されます。販売管理システムの改修や入れ替えを行うということになれば、さらに数カ月はかかるでしょう」

「ひええ!」

「一つ一つクリアしていくしかありませんね」

「何分よろしくお願いします」

2日後、佐藤税理士は、山田社長の依頼により、税務署に「適格請求書発行事業者の登録申請書」を提出した。長きにわたるインボイス対応のスタートである。

参照:『電子取引・インボイス対応ワークブックVol.2』