IPOの正しい進め方!

直近5年の新規上場企業(IPO)の100社超がTKCシステムを利用!

2024年3月末時点 TKC調べ

会計業務をサポートしています。

ここが

ポイント!!

IPOコラム

IPOの「今、知っておくべき最新情報や実務対応」について解説するコラムです。

IPOについて

IPOの概要

IPO(Initial Public Offering:株式新規上場)とは、自社の株式を取引所※に上場し、株式市場で自由に売買取引ができるようにすることを表します。

現在、取引所は東京証券取引所(東証)、名古屋証券取引所(名証)、福岡証券取引所(福証)、札幌証券取引所(札証)があります。

主要な証券市場

国内最大規模の東京証券取引所は、プライム市場、スタンダード市場、グロース市場、TOKYO PRO Marketの4つの株式市場で構成されています。

| プライム市場 | 多くの機関投資家の投資対象になりうる規模の時価総額(流動性)を持ち、より高いガバナンス水準を備え、投資家との建設的な対話を中心に据えて持続的な成長と中長期的な企業価値の向上にコミットする企業向けの市場です。 |

|---|---|

| スタンダード市場 | 公開された市場における投資対象として一定の時価総額(流動性)を持ち、上場企業としての基本的なガバナンス水準を備えつつ、持続的な成長と中長期的な企業価値の向上にコミットする企業向けの市場です。 |

| グロース市場 | 高い成長可能性を実現するための事業計画及びその進捗の適時・適切な開示が行われ一定の市場評価が得られる一方、事業実績の観点から相対的にリスクが高い企業向けの市場です。 |

| TOKYO PRO Market |

TOKYO PRO Marketは、2008年の金融商品取引法改正により導入された「プロ向け市場制度」に基づき設立された市場です。TOKYO PRO Marketでは、取引所から認定を受けたJ-Adviserが、取引所に代わって企業の上場審査や上場後のサポートを実施します。 |

IPOのメリット

会社株式を上場することにより、社会的信用力・知名度の向上や資金調達の多様化などが挙げられます。

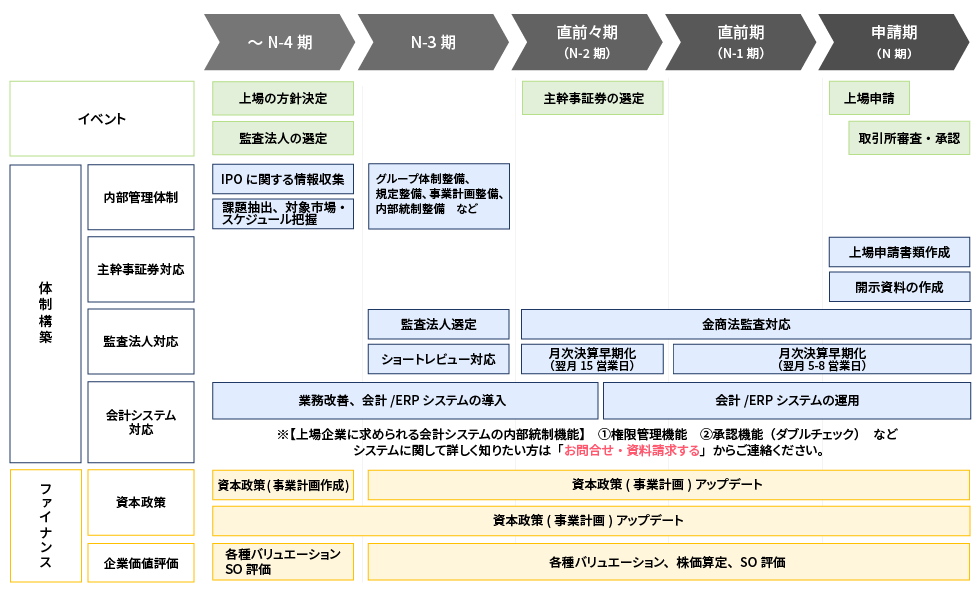

IPOのスケジュール等

IPOのスケジュール

IPOまでの標準的なスケジュールを紹介します。会社の状況によってIPOまでに必要なスケジュールは異なります。

-

~N-3期

ショートレビューによる課題抽出及び改善のためのアドバイスと管理体制構築

-

直前々期

(N-2期)監査対象期間(申請期の2期前)になると財務諸表監査や内部統制報告制度への対応、申請書類の準備や証券会社審査対応などが必要となります。

-

直前期

(N-1期)直前々期から継続して対応を進めます。

-

申請期

(N期)上場会社としての開示制度対応や取引所の審査対応が必要となります。

IPOの準備

人材確保・社内管理体制の構築

IPOの準備には、以下の各項目に関する対応が必要となり、これまで以上に人材確保(専門家、関連担当者 )と社内管理体制の構築が求められます。

主幹事証券会社

上場に関して申請会社を支援する業務を行う証券会社を「幹事証券会社」といい、

その中で中心となる証券会社を「主幹事証券会社」となります。

会計監査(財務諸表監査)

申請期の直前2期間(直前期、直前々期)は、監査法人による監査証明が必要になります。そのため、監査法人と監査契約を締結し、会計監査を受ける必要があります。

コンプライアンス体制

コンプライアンスの状況は、上場審査(申請期)の段階で主幹証券会社や証券取引所の審査を受けます。コンプライアンスの内容は多岐に渡りますが、上場後も遵守していく必要もあるため、コンプライアンス体制の整備・運用、遵守状況をチェックしていく必要もあります。

内部統制報告制度への対応

上場後は内部統制報告書の提出と内部統制監査が必要とされます。内部統制が構築され、評価・監査可能となるように内部統制の状況を文書化するといった準備が必要ですが相当の時間がかかります。効率的に進めるためにも、上場前から内部統制報告制度への対応を計画的に準備しておきましょう。

上場企業に求められる会計処理

上場企業には、高度な会計処理や内部統制環境が求められます。そのため最新の会計基準に準拠した会計システムの導入や整備が必要です。以下に、対応が求められる事項の一例を記載します。

- 発生主義会計への修正

- 収益認識基準への対応

- 棚卸資産の管理

- 原価計算体制の整備

- 資産・負債の管理

- 会計上の見積り

- 連結決算体制の整備

- 情報システムの内部統制 など

内部統制報告書の監査

「金融商品取引法」の一部は日本版SOX法(J-SOX)と呼ばれています。

相継いだ上場企業の開示に係わる不祥事やコンプライアンスの欠如等を背景に、アメリカで制定されたSOX法を参考に日本でも上場企業を対象に2009年3月期の本決算から適用されました。

「金融商品取引法」では、財務報告の信頼性を確保するために、企業と経営者の義務や責任についても厳しい規制があります。

経営者は有価証券報告書と併せて「内部統制報告書」を内閣総理大臣に提出しなければならず、その報告書には監査法人の監査証明をつけなければならないと定められています。

内部統制報告制度の中には、利用する会計システム等のクラウドサービスに関する内部統制の整備と運用状況の有効性を監査するための基準「3402監査(旧86号監査)」があります。

これにより、金融商品取引法(日本版SOX法)が求める委託業務にかかる内部統制の有効性評価を容易に行うことができます。

TKCは、TKCデータセンターで提供するサービスに係る内部統制に関して、日本公認会計士協会の保証実務委員会実務指針3402に基づく「受託業務に係る内部統制の保証報告書」(3402監査報告書(旧:86号報告書))を受領しています。

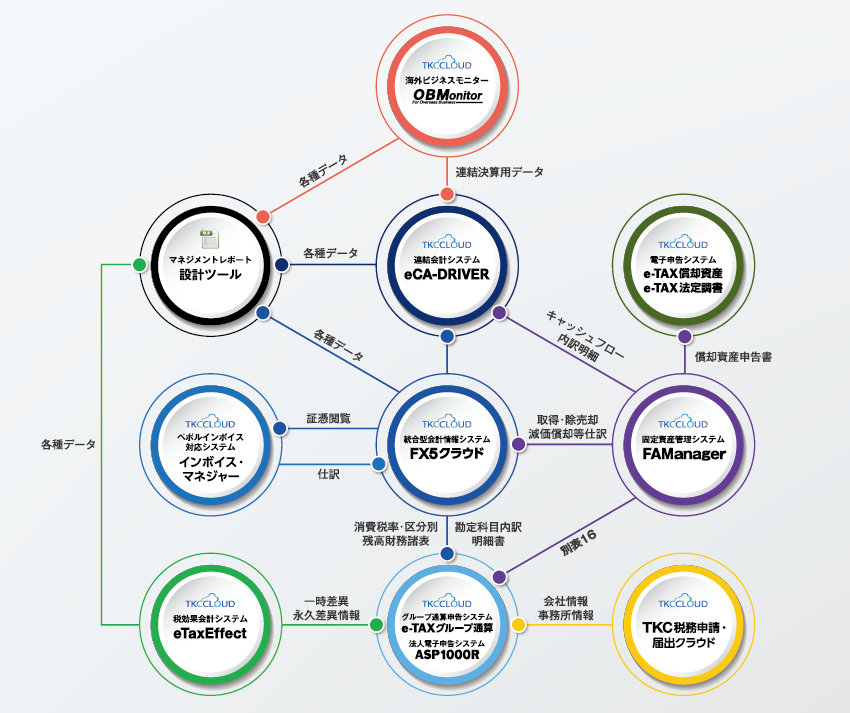

TKC連結グループソリューションのご紹介

TKC連結グループソリューションは、日々の記帳から決算・申告まで企業グループの会計・税務のすべての業務を網羅しています。

貴社の財務会計、連結決算、単体納税、グループ通算制度、電子申告への対応を強力に支援します。

- 2003年10月~公認会計士2次試験合格後、有限責任 あずさ監査法人入所

- 主に、IPO監査業務に従事。IPO累計8社。

その他、監査業務の他、IPO業務開発、セミナー運営、新規事業開発等を担う。 - 2018年8月~株式会社WARCに入社

- IPO監査の経験を生かし、IPOコンサルティングに従事し、IPOに関するPM業務や 監査法人、証券会社対応について会社のサポートを行う。その他ハンズオンでの経営管理体制の構築に従事。

- 2021年3月~シンシア監査法人に入所

- IPO監査業務に従事するほか、IPO業務開発担当として日々IPO希望クライアントとの面談に従事。

- 2018年8月~坂口税理士事務所を開業

- 法人・個人の税務顧問を担当する際には、従前の顧問税理士業とは一線を画し、ただの記帳代行・申告書作成に留まらず、書面添付の実践、経営サポート、補助金・融資支援等、法人・個人がどんなことでも相談できるよろず相談所的な総合サービスを提供。

個人では、法人設立支援や、YouTuberをはじめとした個人事業主の税務面でのアドバイスを行う。

法人では、創業社長からバトンを受け取った後継社長への事業承継プランの作成を行うなど、様々なご相談事項についてサポートを行う。