2023年10月にスタートするインボイス制度(適格請求書等保存方式)。中小企業経営者の関心は薄く、対応が遅れることによる混乱も予想される。そこで当誌では、山田商事という仮想企業を舞台に、インボイス対応への道のりをルポ形式で連載する。

- 前号のあらすじ

- ある日、食品卸会社を経営する山田太郎社長は、税務顧問の佐藤二郎税理士からインボイス対応の必要性を説かれる。それまでインボイスの意味さえよく分かっていなかった山田社長だが、放っておくと面倒なことになりそうだと、佐藤税理士に適格請求書発行事業者への登録申請を依頼。自ら率先してインボイス対応に取り組むことを決意する。

佐藤二郎税理士が山田商事の適格請求書発行事業者登録申請書を税務署へ提出してから1カ月後。再び巡回監査の日がやってきた。

篠突く雨にスーツを湿らせた佐藤税理士と事務所の高橋三郎監査担当は、山田商事の玄関でハンカチを使って滴をはらいながら、挨拶(あいさつ)も早々に奥まった社長の席まですいすいと進む。15年来の付き合いだけに慣れたものである。

「いよいよですが、今日からインボイス対応をスタートしたいので、その分、社長にも余分にお時間をさいていただければと思います」と切り出した佐藤税理士。

前月、佐藤税理士によってインボイス対応の緊急性・重要性を理解させられた山田太郎社長だが、当然のことながら、何から始めたらいいのか分からない。もともと営業一本やりで会社を成長させてきた山田社長。経理は門外漢だ。

月次試算表の確定は高橋監査担当と経理担当の田中花子主任にまかせ、いつものように応接室に入った2人。しばらく、最近の物価や仕入れ価格の高騰を話題にした後、「それはそうと、あれからインボイスについてネットやらなんやらで調べてみたりしたんだけど、やはり何から始めればいいのかさっぱり分からんね」と山田社長。

佐藤税理士が応える。

「そうでしょう。具体的なインボイス対応についての情報を拾うのが難しいのは、まだはっきりしない部分があるから。他社から送られてくるインボイスの様式などは、おそらく来年にならないと判明しないでしょうからね。なので、いま出来ることは自社の請求書をインボイス様式にするためにはどこをどう変える必要があるのかをしっかり把握することです」

「まずは自社からってことですね」

「そうです。インボイス制度がスタートした際に、ちゃんとしたインボイスが発行できなかったら取引先に迷惑をかけてしまう可能性があります。余裕のある今のうちにしっかり準備しておきましょう」

とにかく書類を収集

山田商事は昨年、創業50年を迎えた。先代は10年前になくなり、山田社長が陣頭指揮をとるようになってから仕入れ先や顧客層を広げながら、堅調な業績を続けている。食品加工メーカーから、主に海産物の加工製品を仕入れ、地元のスーパーや飲食店などに卸す仕事を行っているが、山田社長が後継してからは、地元の農家や漁師から1次産品を仕入れて流通させるというチャレンジングな事業にも手を伸ばして成功しつつある。

「で、自社から取り掛かるとして何から始めれば?」

「まずは得意先に発行している書類にどんな種類があるか把握するところからです。どんな種類の書類があるか挙げられますか」

山田社長の目が泳ぐ。

「(経理担当の)田中さんを呼んでくるね」

「田中さんは今、忙しいようですから、あとで確認していただくので大丈夫ですよ。例えば、得意先A社に対して、発行した資料について、以前に話し合ったことがありましたよね。あれを思い浮かべてみてください」と佐藤税理士。

「ああ、そうか。ええっと。見積書、納品書、請求書……」

「もうひとつ」

「ああ領収書か」

「そうですね、よく出てきましたね。その中で消費税額が記載されている書類は?」

「それは全部かもしれないね」

「えっ! 全部ですか? 前回も言いましたが、インボイス制度では書類の名称に関係なく、インボイスの記載要件を満たしたものをインボイスとして取り扱うとされています。そのため何をインボイスとするかを決める検討が必要ですね。とはいえ、通常得意先が証憑(しょうひょう)書類として保存しているのは納品書、請求書、領収書の3つなので、とりあえずこの3つから掘り下げてみますか」

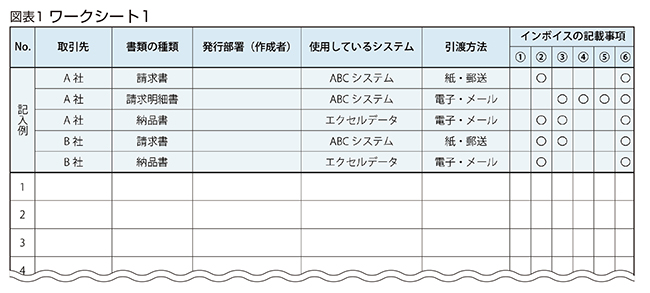

図表1 ワークシート1

(クリックで拡大します)

佐藤税理士は鞄から一葉のワークシートを取り出した(図表1)。

「ここに得意先に発行している請求書、 納品書、領収書のパターンをすべて書き出してみてください。もちろん田中さんに協力を仰いでも結構です。そうしたら、その書類のうちインボイスの6記載事項について未対応のものをチェックしてみましょう」

「6つってなんでしたっけ」

佐藤税理士は少しずっこけたフリをして続ける。

「①適格請求書発行事業者の氏名または名称および登録番号②取引年月日③取引内容(軽減税率の対象品目である旨)④税率ごとに区分して合計した対価の額および適用税率⑤税率ごとに区分した消費税額等⑥書類の交付を受ける事業者の氏名または名称。この6つですね。確認しておいてください」

「はいはい。で?」

「このワークシート1の一番右端にあるでしょう。『インボイスの記載事項』っていう欄が……」

「あるね」

「ここに6つの記載事項に合致すれば〇印を打つんです。そうすればインボイスにするには何が足りないかが一目瞭然です」

「なるほど。こういう対応をしておけば、インボイス対応だけでなく、それぞれの書類の課題も見つけやすくなるし、社内の書類の整備につながるかも」

「さすが社長! 経営者らしいするどい発言が出はじめましたね」

納品書か請求書か

ほめられて素直に得意げな表情をする山田社長をうかがいながら、佐藤税理士が続ける。

「とりあえず、このワークシートを完成させることが前準備となります。さて、次に、どのような請求書にするのかを決めましょう」

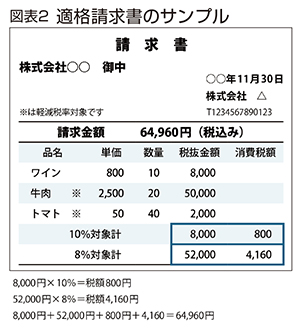

図表2 適格請求書のサンプル

スーツの外ポケットから請求書のサンプル(図表2)を取り出し、2人の前に差し出した佐藤税理士。

「ここにある通り、従来の請求書との違いで言えば、『登録番号』のほか『税率ごとに区分した合計した対価の額』 と『税率ごとに区分した消費税額』を表示する必要があります。山田商事さんの請求書も大体このような表示に変更になると思います。気を付けたいのは端数処理。消費税額の端数処理は一つのインボイスにつき、税率ごとに1回です。たとえば、月次締めでの請求書をインボイスとする場合には、個々の商品ごとに端数処理することはできないため注意が必要です。あくまでも同じ税率の総額に対して消費税を計算し端数処理してください」

「なんで?」

「商品別に計算した消費税の合計と総額で計算した消費税が一致しない場合が出てくるからです」

「そうすると今は納品書と請求書の両方に消費税額を記載しているから、インボイスになって、納品書ごとに端数処理をするか月次の請求書で端数処理するか、ABCシステム社と話し合う必要があるな」

「おっしゃるとおりですが、ABCシステム社と話し合うにしても納品書と請求書のどちらをインボイスにするか、あるいは両方をインボイスにするかを先に決めておかないといけませんね」

「もう一回聞くけど、納品書をインボイスにしてもいいの?」

「いいですよ。前回もお話したとおり、納品書をインボイスにしても大丈夫です」

「でも納品書をインボイスにするメリットってあるの?」

「そうですねえ。たとえば納品書をインボイスにした方が、納品の都度消費税額を含めて仕訳を計上できるようになります。その方がスピーディーで確実ですよね。月次請求書をインボイスとする場合には、請求書発行のタイミングまで消費税額の確定が遅くなるでしょうからね」

「なるほど」

「ただ、デメリットもあります。請求書だけで消費税額を求めることができないのと、得意先が誤って請求書だけ保存し、納品書の保存を失念してしまう恐れがあります。だから得意先に納品書をインボイスとして保存すべきとしっかり伝える必要が出てくるでしょう」

「だんだん面倒になってきたな」

「面倒ですが、山田商事のインボイスのデザインにかかわるので、とても大事なところですよ。もうひとつ、前回も説明しましたが、納品書と請求書の”合わせ技”でインボイスにできます」

「合わせ技?」

「はい。インボイスは一つの書類で記載事項を満たす必要はなく、複数の種類相互の関連がはっきりしていてインボイスの交付対象となる取引内容を正確に認識できれば、その複数の書類で単一のインボイスとすることができます」

「なんか複雑だなあ」

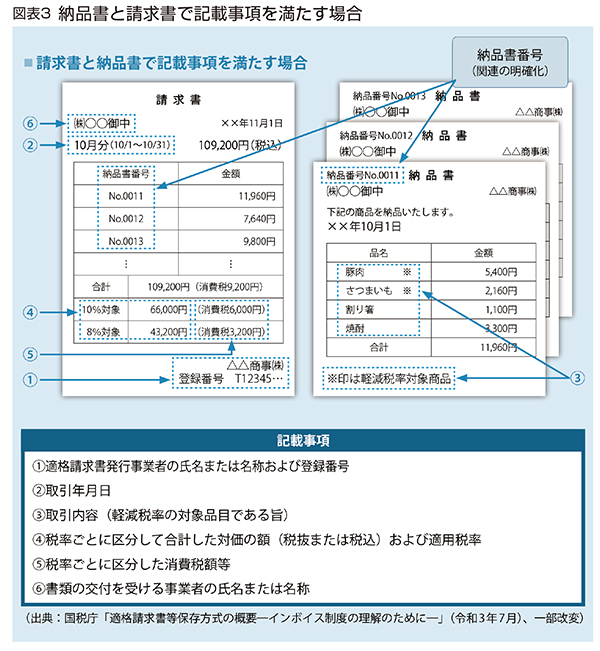

図表3 納品書と請求書で記載事項を満たす場合

(クリックで拡大します)

佐藤税理士は、今度は上着の内ポケットから請求書と納品書のサンプル(図表3)を取り出した。

「これを見てください。請求書には納品書番号が記載してあるので2つの書類の関連性は明らかです。さらに、請求書には①②④⑤⑥、納品書には③が記載されていて、全体としてインボイスの記載要件を満たしています」

「確かに。こりゃ時間がかかるな」

「その場合、気を付けるべきは、得意先がそれらすべての書類を保存しなければならないということ。そのことを丁寧に説明する必要がありますね」

「それが心配なところだね」

「保存ということで言うと、うっかりしがちなのが、発行側もすべての発行したインボイスの写しを保存しなければなりません」

「そうか。保存方法もちゃんとルール化しておく必要があるね」

得意先別に修正点をまとめる

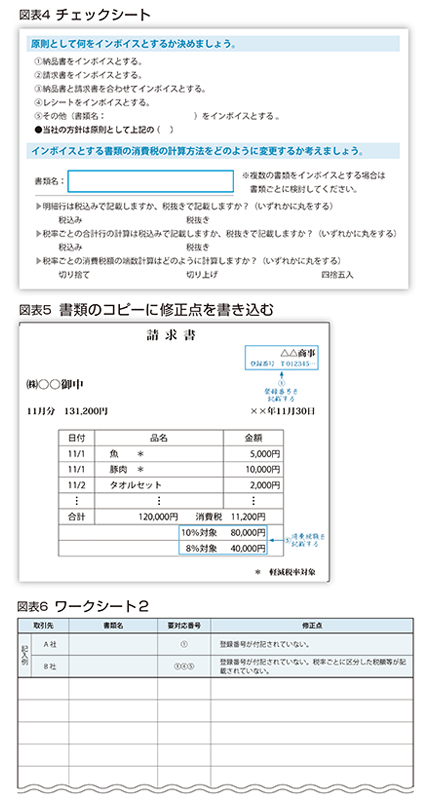

図表4・図表5・図表6

(クリックで拡大します)

急に窓外が明るくなり、日差しが2人の顔を横向きに走る。雨は上がったようだ。

「ここまでは分かりましたか」

「大体ね」

佐藤税理士が、今度は尻ポケットから3枚の紙片を取り出す。

「では、次回の巡回監査までに行うべきことをお知らせしますね」

「はい」と山田社長は不安げ。

「原則として何をインボイスとするのか、納品書なのか請求書なのか、その両方なのか。また、インボイスとする書類の消費税の計算方法をどのように変更するのかを考え、このチェックシート(図表4)に記載してください。そして、インボイスの候補として検討している書類のコピーにひとつひとつ修正点を書き込んでください(図表5)。さらに得意先別にインボイスとする書類を洗い出し、修正点をまとめてみてください(図表6)。これは今後、ABCシステムと打ち合わせしていくにおいても必要な情報になります」

「おーい、田中さーん」

……続く

参照:『電子取引・インボイス対応ワークブックVol.2』

(本誌・高根文隆)