2023年10月にスタートするインボイス制度(適格請求書等保存方式)。中小企業経営者の関心は薄く、対応が遅れることによる混乱も予想される。そこで当誌では、山田商事という仮想企業を舞台に、インボイス対応への道のりをルポ形式で連載する。

- 前号までのあらすじ

- 食品卸会社を経営する山田太郎社長。税務顧問の佐藤二郎税理士からインボイス対応の必要性を説かれ、自ら陣頭指揮に立って進めることを決断、検討を始めるも問題山積み。次々に持ち上がる課題を一つ一つクリアしていきながら、システムの抜本的リニューアルにも取り掛かろうとしている。

暦の上では秋でも、厳しい残暑が続く毎日。うちわでせわしなくあおぎながら月次試算表を見ていた山田商事の山田太郎社長が、顔を上げた。

「今月の数字はかなり厳しいね」

山田社長の問いかけに応えるのは佐藤二郎税理士だ。

「小麦など原材料費の高騰が影響して、粗利益が下がっています。より一層の効率化が必要になりますね」

今日は、月に一度の佐藤税理士事務所による巡回監査の日。いつもの応接室に、いつものメンバー(ほかに田中花子主任、高橋監査担当)が顔を揃(そろ)えている。

「ところで社長、先日申請した適格請求書発行事業者の登録番号は届きましたか」

「ああ、確か届いていたよね、田中さん」と山田社長。

「はい。ちょっと待っていてください、取ってきますから」

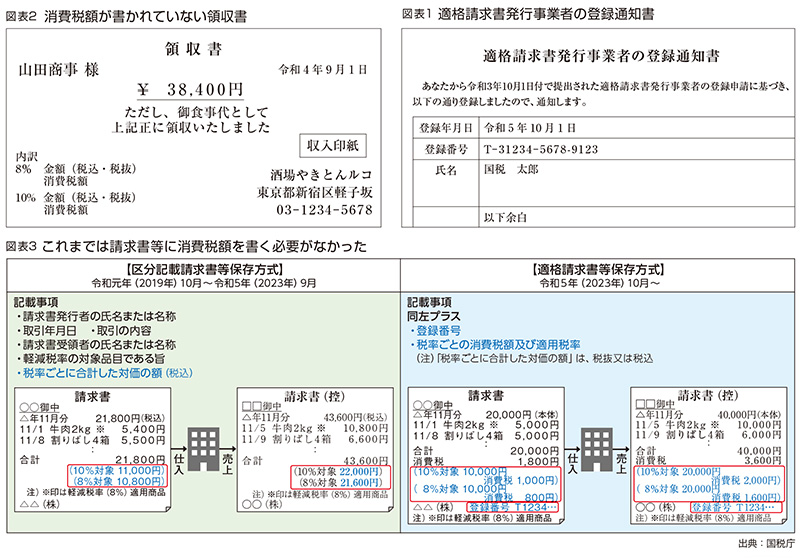

急ぎ足で戻ってきた田中さんが、机の上に発行事業者の通知書を広げる(図表1)。

「いよいよですね、社長!」佐藤税理士が力強く言った。

「なぜ義務になったの?」

図表1、図表2、図表3(クリックで拡大します)

「そうなんだけど、スタート地点に立っただけで、対応はまだまだ続くんでしょう? 売り手側には『交付義務』があるっていうんだから。それにしても、なんで今さら義務になったんだろうね、今までのやり方ではなぜいけないの」と、腕組みをした山田社長。

「先月、売り手の交付義務についてはお話しましたが、その背景まで説明させていただいたほうが理解が深まりそうですね。ではいきますよ、田中さん」

「えっ、私?」

「百聞は一見に如かず、です。この領収書を見て、いかがですか」と佐藤税理士が領収書例(図表2)を示した。

「ああ、なるほど……」と何かを悟ったかのように頷(うなず)く田中さん。

「ちょっと、何なの?」

一人状況が飲み込めず、慌てる山田社長。

「このタイプの領収書には、いつも頭を悩まされます。消費税額が書かれていないんです。飲食店のものなので、接待に使われたのだと思うのですが、税率10%なのか軽減税率の8%なのか、情報不足で困るんですよ。税込み額を10%で割戻して端数が出ると、お土産も入っているんだろうかなどと思ったり……迷宮入りです」

「田中さんのおっしゃる通りです。それが現行消費税法の問題だったんですよ」と佐藤税理士が紙片(図表3)を取り出した。

「実は今まで、そもそも請求書等に消費税額を書く必要がなかったんです」

「そうだったんですか!」と目を丸くする田中さん。

「本当だ、税率ごとの税込金額は書くことになっているけど、消費税の記載は求められてないんだね……!」と山田社長。

「はい。ゆえに消費税の情報が足りない場合、書類を受け取った側が『追記可能』となってはいますが、そもそもこの領収書を見て、情報が足りないと気付くかどうかは経理担当者個人の能力に委ねられてしまいますし、追記のため相手に確認するのも骨が折れますよね」

「発行する側がちゃんと消費税を書いてくれないと、経理としては困っちゃうんですよ」と、実感のこもった声で田中さんが言う。

「これを打開するのがインボイス制度です。インボイス制度では、消費税に関して十分な情報記載がある請求書や領収書等がもらえるようになるんです」

「消費税情報をちゃんと伝える……そういうメリットがあるんですね、インボイス制度への見方が変わりました」

端数処理ルールはどこから?

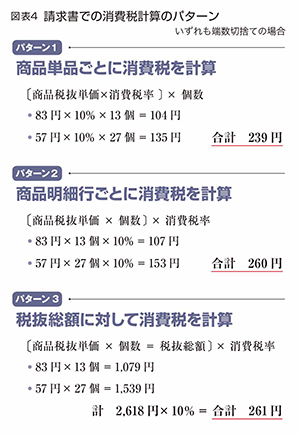

図表4

田中さんの言葉に頬を緩ませながら、「ほかに疑問点はありませんか」と佐藤税理士。

「うん。端数処理について『1つのインボイスにつき、税率の異なるごとに1回』にルール化されるっていうけど、それにも理由があるの?」と山田社長。

「それも、インボイスに消費税額を明記するようになることが要因ですね。記載を求める以上、法律として消費税の計算法を明確に定める必要がありますから」

「それはそうだろうけど、今まで商品明細ごとの消費税計算も認めてきたんだから、何も一つのインボイスごとに統一しなくても良くない? こっちはシステム改修まで必要になるんだからさ」と、やはり事務処理の負担増が気になる山田社長。

「一つ一ついきましょう。まず現状の制度では請求書等に消費税額の記載が求められていないため、その計算方法のルールもない、というところまでは大丈夫ですね」

「ああ」

「一方でインボイス制度が始まると、インボイスに消費税額の記載が必要となる。もしここで消費税計算のルールがなかったら、どうなるでしょう」

「どうって、意味がよく分からないんだけど」

困惑する山田社長。

「ではこちらをご覧頂けますか」

佐藤税理士はバインダーから今日4枚目の紙片(図表4)を取り出した。

「消費税をどう計算しても良いとなると、請求書等のどの段階で消費税を計算するかという問題が生じます。ざっと挙げるだけでもこの3パターンがありますね」

「うわ、こんなことになってしまうのか……」

山田社長は、思わず口に手を当てた。

「そうなんです。会社ごとに違う方法を採用すると、取引先と消費税の計算を巡って混乱が生じますよね。御社が商品明細行ごとに消費税計算していたとして、取引先から『そのように計算されると、当社の仕入税額が減ってしまう』などと言われかねず、調整が難航する場合もあります。だったら、初めから交通整理をしてルールを決めた方が、運用もスムーズですよね」

「なるほど……インボイス制度を導入するにも理由があるし、その運用を最大限合理的にするためにルールも整備するということなんだな。今まで面倒な制度とばかり思っていたけれど、意味を知ると実に奥が深い。今日は勉強になったな」

「まだ話は終わっていませんよ、社長」と佐藤税理士。

田中さんが声を上げて笑った。

修正インボイスの対応

「ほかには大丈夫ですか。いい機会ですから、今日は疑問点を洗いざらい見ていきましょう」

「あの……」

田中さんが小さく手を挙げる。

「インボイスの交付義務についてはよく分かったのですが、その記載内容を誤ってしまった場合はどうなるんでしょうか。相手先が仕入税額控除を受けられないとなると、クレームにつながったり、会社の信用をなくしてしまうのではと思うのですが……」

「大丈夫です、インボイスも修正が出来ますから。その名も「修正インボイス」と言って、交付したインボイスの記載内容に誤りがあった場合、これを交付することで相手先が仕入税額控除を受けられるようになります。間違ってしまったから取り返しがつかない、ということはありません」

「良かった……」と安堵の表情を浮かべる田中さん。

「仮に販売システムの改修が間に合わず、令和5年10月以降、商品明細行ごとに端数処理したインボイスを出してしまった場合でも、後日、修正インボイスを交付すれば良いということですね」

「はい。でも修正インボイスにも『交付義務』があり、手間が増えることになりますので、インボイス制度が始まるまでにしっかりと対応を済ませたいですね」

佐藤税理士が念を押した。

「待って! 逆に当社が買い手の場合、間違ったインボイスを交付されたら、売り手側に必ず修正インボイスを発行してもらわないと仕入税額控除ができないっていうこと? たとえば日付が入っていない領収書とか、あるかもしれないよ」

山田社長が目を見開いている。

「法律を文言どおり解釈すれば、記載事項が誤っている書類は、インボイスに該当しないということになります。しかし今も情報不足の領収書等はありますが、それで仕入税額控除の指摘を受けたという事例はあまり聞いたことがありません。取引事実や消費税を含めた支払いがちゃんとあり、その消費税を相手側が納税しているのであれば、些細な不備だけを取り上げて形式的に仕入税額控除が否認されるかといえばどうでしょうか。その点は、今とさほど変わらないだろうと推測されます」

「もし修正インボイスが手に入らない場合は、どうしたら良いのでしょうか」

「買い手側が正しい内容を記載した書類(仕入明細書等)を作成して、売り手側の確認を取ることによっても仕入税額控除は可能です。誤りがあった場合、修正インボイスの交付があるべき姿ではありますが、このように他にカバーする手立てもありますので、ご安心ください」

2つある修正方法

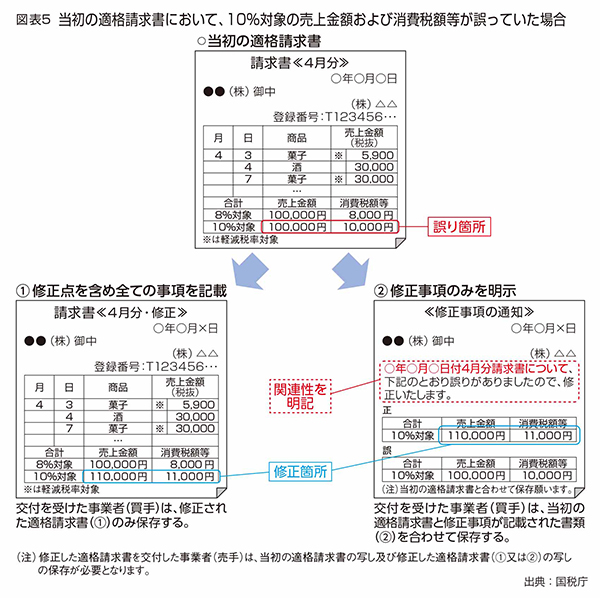

図表5(クリックで拡大します)

「ホッとしたね」と顔を見合わせる山田社長と田中さん。

「話に出ている修正インボイスについても見ておきましょう。2つの修正方法があります」 佐藤税理士が紙片(図表5)を取り出した。

「1つは修正点を含めてすべての記載事項を記載する方法(①の方法)です、つまり差し替えですね。もう1つは、修正事項のみを明示する方法(②の方法)です」

「なるほど、間違いが多ければ①の方法が良いでしょうし、軽微なら②の方法もありですね」と、両方を見比べながら、田中さん。

「あれ?」山田社長が何かに気付いたようだ。

「①の場合、買い手は修正版インボイスだけ保存すれば良いようだけど、売り手は当初の間違ったインボイスも保存が必要なんだね」

「よく気付かれましたね、これは売り手と買い手の立場の違いで、買い手は仕入税額控除の要件を満たすため、正しいインボイスがあればそれで十分ですが、売り手には交付とその保存の義務がありますから、交付したインボイスは全部保存が必要ということになるのでしょうね」

「売り手と買い手の立場の違いについては、先月も聞いたよね。違う話のように見えて、つながっているんだね」

「根本をしっかりご理解頂くと、その後の話も分かりやすくなると思います。難しい話も多かったと思いますが、山田社長も田中さんも、食らいついてよく頑張りましたね」

「私も今まで、具体的な対応を聞いてもピンと来ない部分もあったのですが、今日インボイス制度の背景から伺ったことで、なんだか一気に理解が深まった気がします。高橋さん、これからもよろしくお願いしますね」

「こちらこそ、引き続き一緒に頑張ってまいりましょう!」

高橋監査担当は小さくガッツポーズを見せた。

……続く

参照:『電子取引・インボイス対応ワークブックVol.2』

構成/仲谷裕子(税理士法人山岸会計)、本誌・高根文隆