2023年10月にスタートするインボイス制度(適格請求書等保存方式)。中小企業経営者の関心は薄く、対応が遅れることによる混乱も予想される。そこで当誌では、山田商事という仮想企業を舞台に、インボイス対応への道のりをルポ形式で連載する。

- 前号までのあらすじ

- 食品卸会社を経営する山田太郎社長。税務顧問の佐藤二郎税理士からインボイス対応の必要性を説かれ、自ら陣頭指揮に立って進めることを決断、検討を始めるも問題山積み。次々に持ち上がる課題を一つ一つクリアしていきながら、システムの抜本的リニューアルにも取り掛かろうとしている。

秋は深まり、山田商事の前庭にあるイチョウ並木も黄金色に染まっている。日に日に寒さが増し、鍋が美味しい季節となったことで鍋商戦はスタート、満を持して売り出した「厳選鍋セット」の発注も増えている。「おかげで今期は利益が出そうだよ」と、笑顔の山田社長。コロナ禍も一段落、いよいよ反転攻勢の時期となり、社内の雰囲気も盛り上がってきた。

今日は月に一度の巡回監査の日。いつものメンバーが顔をそろえる。その「盛り上がり」をインボイス対応にも生かしたいところだ。

仕入先のリサーチが必要

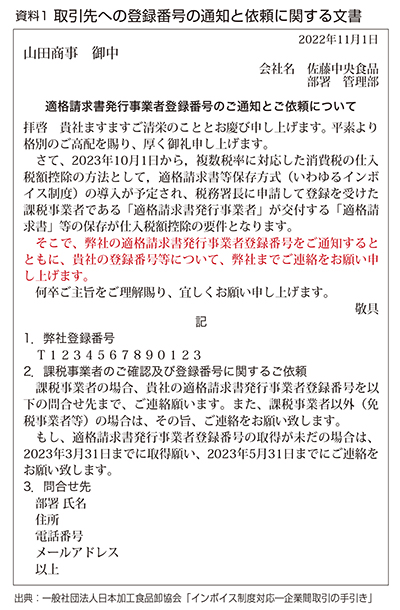

「鍋セットの仕入先から、こういうの(資料1)が届いたんですよ」と山田社長が切り出す。

「なるほど、自社がインボイス登録した旨をお知らせしつつ、実は、相手がインボイス登録するのか、あるいは免税事業者等のままで行くのかの意向確認ですね。」と、資料に目を通しながら佐藤税理士。

「うちもそろそろ、通知が必要かもね。準備はどう? 田中さん」

「はい、佐藤会計の高橋さんにご相談しながら準備を始めているところです」

「社長、鍋セットの仕入先がこういう通知を出していることが、まさに今日のテーマの『買い手の準備』そのものなんです。本日はこの買い手の準備について勉強していきましょう」と佐藤税理士は話し始めた。

「社長、まず買い手の準備として一番気になっているのはどんなことでしょうか」

資料1

「そうだね、ウチの現場では、冬場の鍋セットが忙しい時期は、個人事業主の外注業者にお世話になっているから、彼らがインボイス登録事業者になるのかどうか気になるよね。それに彼らにどうやって消費税やインボイスの説明をしたら良いのやら頭が痛いよ」

「たしかに、インボイスで一番影響を受けると言われているのが、免税事業者の個人事業主等と言われていますし、取引先として当社側も影響を受けますね」

「一応聞くけど、我々から外注業者にインボイス発行事業者になるよう強制はできないよね」

「そうきましたか。外注業者にインボイス発行事業者になるよう”要請”すること自体はできるでしょうが、インボイス発行事業者にならなければ取引価格を引き下げるなどの一方的通告をすると問題となる恐れがあります。それにインボイス発行事業者は課税事業者として消費税の申告納税負担が生じるのであくまでも各人の任意選択ということになるでしょうね」

「まぁ、そうだよね。じゃあ、もし免税事業者等のままで行くと言われたら、ウチはどうなるの?」

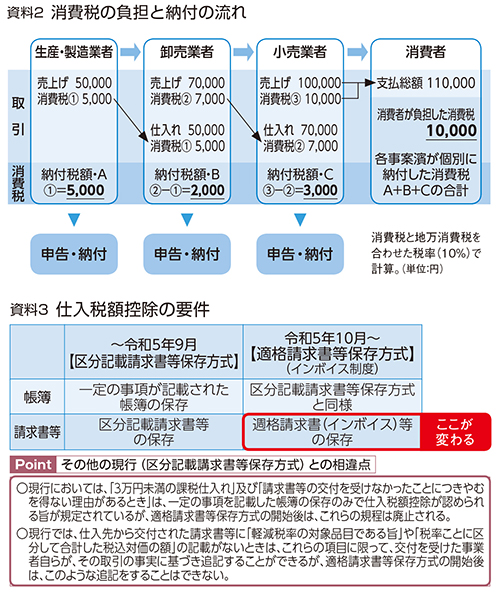

「それについて理解いただくためには、まずは消費税の仕組みを確認しておく必要があります。こちら(資料2)をご覧ください」

佐藤税理士は見慣れたバックから紙片を取り出した。

仕入税額控除の仕組み

資料2、資料3(クリックで拡大します)

「山田商事は、この図の真ん中の『卸売業者』にあたります。この場合、消費税は、売上に係る消費税7,000円から仕入に係る消費税5,000円を差し引いた、差額の2,000円として計算し、その額を納税することになります」

「消費税は差額で計算する、ということか」

「さすが社長、飲み込みが早いですね。ちなみにこの『仕入に係る消費税』は、税金を減らす効果があるということから『仕入税額控除』という名前が付いています。次に問題となるのが、この仕入税額控除のための要件です。こちら(資料3)をご覧ください。”帳簿”と”インボイス”の保存がその要件にあたります。ここまで大丈夫でしょうか」

「つまり、税金を減らす効果があるんだから、その根拠となるインボイスをしっかり保存しておきなさい、ってことかな」と山田社長。

「そのとおりです。そして、仕入先がインボイス発行事業者の場合には、仕入税額控除ができますが、免税事業者等からの仕入については仕入税額控除はできないということになります。その分、山田商事にとって納付すべき消費税の負担額は増すことになります」

「ちょっと待って。免税事業者等と取引するとウチの消費税納税額が増えるってこと?」

「はい。免税事業者等との取引では、ここが問題になると言われています」

「それなら、ウチが仕入税額控除が取れなくなる分、免税事業者等には値引きをしてもらいたいよね。そうじゃないと単純に負担増だよ」

「インボイスを機に免税事業者等に値下げ要請を考えているケースはあります。ただ、双方納得の上で価格設定する分には良いでしょうが、妥当な範囲を超えて『買いたたき』のような行為をすると優先的地位の濫用や下請法違反として問題となる場合があるようです」

「う~ん、でもウチだけ負担するのもおかしいよね」と腕を組む山田社長。

「確かにそうですね。そもそも仕入税額控除ができなくなるのは制度上やむを得ず生じる負担ですので、その負担を売り手や買い手の一方が、すべて引き受ける必要もありません。その点、売り手と買い手の間でインボイス実施に伴う負担を適切に分配するために価格交渉を行うということであれば、直ちに問題になることはないでしょう」

免税事業者等からの仕入

資料4、資料5、資料6

(クリックで拡大します)

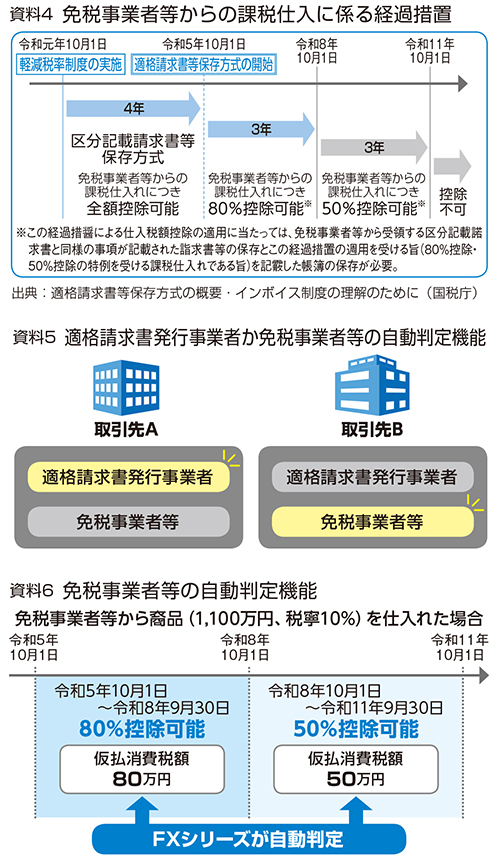

「本題に入りましょう。実は、免税事業者等からの仕入では、激変緩和の観点から、この図(資料4)のとおり、インボイス制度実施後6年間は免税事業者等からの仕入にも80%や50%を仕入税額控除とすることが認められています」

「おぉ、これは有難いね。ウチも80%の仕入税額控除が取れるんだったら、しばらくは免税事業者等と取引を続けても良いし、そこまで値引き交渉しなくても良いかもな」と機嫌が良くなる山田社長。

反対に顔が曇ったのは田中主任の方だ。

「先生、経理としてはここが懸念している部分なんです。経過措置適用のために免税事業者等からの仕入かどうか、請求書等を見ながら1件1件確認しなければならなくなりますよね」

「そこが厄介なところなんですよね。インボイス制度が始まると、100%仕入税額控除が取れるインボイスと、当面80%控除となる従来の請求書等(区分記載請求書等)とを判別して、経理処理をしなければならなくなります。またインボイスの登録の効力は、あくまでもインボイス発行事業者登録簿の『登録日』となります。登録日以降の取引についてはインボイスを発行できるようになりますが、取引先が『登録申請したんだから発行できる』と誤解して、早々にインボイスを発行してしまう可能性もあり確認作業は煩雑になるでしょうね」

「先生、インボイス等に記載されている登録番号の有無で判別しようと思っていたのですが、それではダメなんでしょうか」と困惑の表情を浮かべる田中主任。

「そうですね、登録番号の記載の有無だけでは、取引時点でインボイス登録事業者なのかどうかは確実ではありません」

「一体どうすればいいんだ……」と山田社長。ここで佐藤税理士が解決策を示す。

「実は、御社の会計システム(FXシリーズ)に搭載される登録番号照会機能(資料5)では、登録番号をマスター登録することで国税庁データと自動照会し、取引先がインボイス発行事業者か否かを判定してくれる機能があるんです。実務を考えたら、この自動判定機能を使うのが一番効率的だと思いますよ」

「わあ! それなら手間が減って、ミスも少なくなりそうですね」と、一転して田中主任の顔が明るくなる。

「そのためには取引先マスターにおいてしっかり登録番号をセットしておくことが必要です。一度セットすれば、それを活用して、取引先別管理ができるようになります。例えば仕入先ランキング表や支払滞留先チェックなども可能になりますよ」

高橋監査担当が付け加える。

「この会計システムには、取引の相手方が免税事業者等と考えられる場合、経過措置を適用した金額とするか否か、提案する機能も搭載予定です(資料6)」

「あっぱれだな!」と山田社長が膝を打った。

買い手の準備の確認

資料7、資料8

(クリックで拡大します)

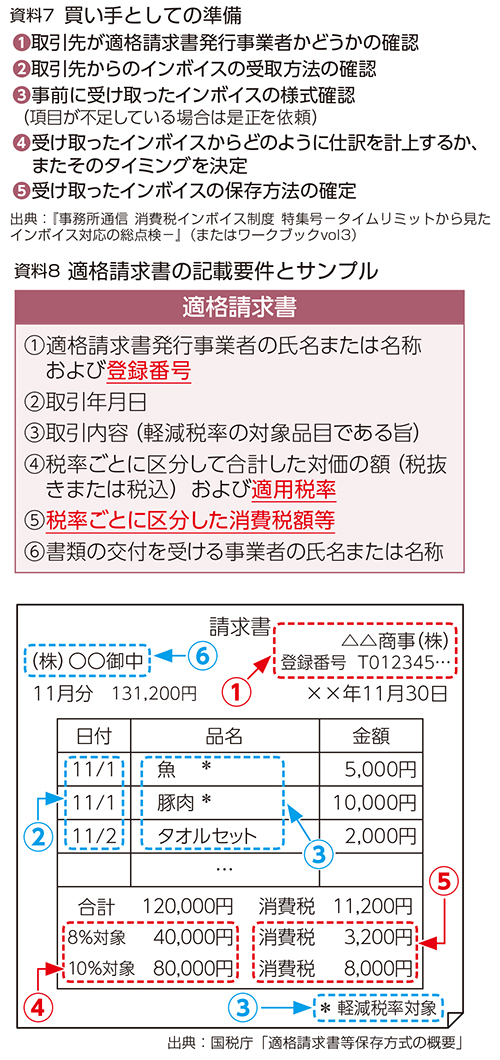

「買い手としての準備をまとめると、このようなものが考えられます」と佐藤税理士が新たな紙片(資料7)を差し出した。

「『①取引先がインボイス発行事業者か否かの確認』については、先ほどのような案内文等から確認する形になるでしょうね」

じっと案内文を見ていた山田社長が口を開く。

「課税事業者だったら番号を教えてください、っていう内容だけどさ。課税事業者でもインボイス登録しない場合ってあるの?」

「そうですね。聞くところによると"課税事業者であれば自動的にインボイス発行事業者になる"と誤解して登録申請しないケースがあるようです。しかし、課税事業者であっても、自ら能動的に登録申請をする必要があります。インボイス制度の周知が正しく行き届いていない仕入先があれば要注意です」

「そうか~。しかし、課税事業者なのになんで登録申請が必要なんだろうね」

「インボイス発行事業者になると、新たな交付義務や写しの保存義務を負うことになります。納税者が新たな負担を負うことになるので、選択ができるよう申請・登録の方法をとっている、ということです」

「それも売り手の義務、というところから来ているのか」

「また、免税事業者が登録申請すると課税事業者になってしまい消費税の申告納税が必要になってきますから、どっちにするか迷っていて、登録がなかなか進まない、ということもあるでしょうね」

「やっぱり免税事業者がどうするかが問題なんだよね。そうだ、高橋さん。申し訳ないんだけど田中さんと一緒に、うちの外注業者向けにインボイスの説明会をやってくれないかな」

田中主任と顔を見合わせつつ、高橋監査担当が答える。

「私でよろしければ、ぜひインボイス説明会、やらせていただきます!」

「すごく助かるよ。よろしくね」

「それに田中さん、仕入先にインボイスの確認をする際だけど、仕入価格の見直しを提示される可能性も考えて、購買担当とも連携するようにね」と念を押す山田社長。

「はい。今はどこも値上げの動きがありますので、藪蛇にならないよう注意します」

「では来月は、仕入に関する帳簿への記載方法やシステム面についてご案内しますね」

窓の外を見ると、秋の高い空を真っ白なすじ雲が気持ち良さそうに流れていた。

……続く

参照:『電子取引・インボイス対応ワークブックVol.1 Vol.2 Vol.3』

構成/仲谷裕子(税理士法人山岸会計)、本誌・高根文隆