優良企業とは、文字通り「他より優れている企業」のこと。具体的にいえば、「事業に安定性があり」「ユーザーから支持を集め」「社員の信頼も厚い」会社を指すというのが一般的な解釈だ。

とはいえ、これら3つの要素は定性的である分、厳密性に欠ける。なにも厳密であることが最善だと言うつもりはないが、より定量的に優良企業を量れるならそれに超したことはないだろう。その方が、経営者が「目標」としてベンチマークしやすくなる。

さて、TKCグループには、TKC会員(税理士・公認会計士)の関与先企業の経営成績と財政状況を分析したBAST(TKC経営指標)という指標がある(『戦略経営者』2022年11月号 P70参照)。令和4年版の収録企業数は約25万社。全国の法人の9%超を占める。精度と速報性に定評があり、世界でも類例がない経営分析数値である。

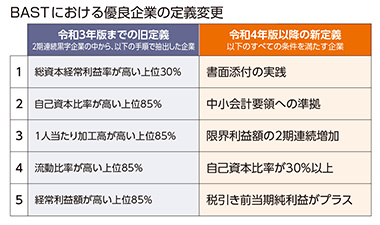

このBASTのなかでの優良企業の定義が令和4年版から右表のように変更された。旧定義では、「総資本経常利益率」「自己資本比率」など、5指標の上澄みの部分を優良企業としていた。しかし、これでは「結果的に優良企業だった」という指標に過ぎず、経営者が目標にするには分かりにくいという欠点があった。また、この5つの指標には、業種ごとの構造的な特徴によって達成しやすい企業とそうでない企業があり、フェアではないという一面もあった。そこで、新定義においては、プロセスやコンプライアンスの面を加味しながら、経営者が現実的な目標としてとらえることができるようにした。

新定義の指標を個別に見ていくと、「書面添付の実践」「中小会計要領への準拠」では、経営の基礎となる「会計」において、適正な基準を踏んで信頼性のある決算書を作成できているかが分かる。

また、「限界利益の2期連続増加」では、企業の成長の源泉である付加価値額の増加を量ることができる。ちなみに、この「限界利益」あるいは「限界利益率」を明確に把握するには、「変動損益計算書」の作成が不可欠。経営者が変動損益計算書を都度確認することの重要性は、P15(『戦略経営者』2022年11月号)の「視点」を参照していただきたい。

「自己資本比率30%以上」は、自己資本比率が高ければ高いほど経営の安全性が高まるので当然、優良企業の指標となるし、「税引き前当期純利益がプラス」については言うまでもなく、利益の創出は企業の最大の目的なので、これも有力な指標である。

実は、これら5つの新定義によって抽出される優良企業は、TKCの自計化システムの利用割合が高く、また、翌月巡回監査の実施回数も多くなる傾向がみられる。ということは、経営者とTKC会計人が濃密にコミュニケーションをとりながら、「TKC方式の会計」を実践していくなかで、自然と優良企業が増えていくということにもなる。

では、TKC方式の会計を実践する優良企業は、いったいどのような"流儀"を持っているのだろうか。植木石材店(兵庫県)とステラ金属(岐阜県)の2社の個別取材を通じて、数字だけでは分からない優良企業の経営の内実を探ってみた。

BS11特別番組

「ドキュメント戦略経営者~未来を切り拓く 経営者と税理士の挑戦~」