変動損益計算書とは、通常の損益計算書の原価および費用を変動費(商品仕入高や材料費など売上高の増減によって変化する費用)と固定費(常時雇用の人件費や地代家賃など売上高の増減によって変化しない費用)に分けて作成したもの。

売上高から変動費を差し引いた額を「限界利益」とすることで、固定費をいくら減らせばどれだけ利益が出るのかが一目瞭然となり、生産量に左右されない採算性を見ることができるとともに、損益分岐点の把握にも役立つ。

会計には、企業の経営成績や財務状況を外部の利害関係者に示す「財務会計」と、企業の経営者や経営幹部など内部関係者へ経営活動によって上げた成果を報告する「管理会計」の2つがある。変動損益計算書はまさに後者のためのもので、業績管理の参考データとして有効に活用することができる。

もう少し分かりやすく説明してみよう。

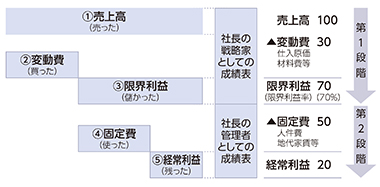

右の図が変動損益計算書の概念図である。①から⑤までの項目は、「売った(売上高)」「買った(変動費)」「儲(もう)かった(限界利益)」「使った(固定費)」「残った(経常利益)」と表現できる。簡単に言えば、儲かった範囲内で固定費を使ったら黒字。儲かった以上に固定費を使ったら赤字ということになる。これを毎月確認すれば、会計が意識のなかに常駐化するようになり、目標達成のための「道しるべ」を得ることができる。

なかでも注視すべきは「限界利益」と「限界利益率」だ。限界利益率とは、100円売り上げが増加した場合に、儲けがいくら増えるかをパーセンテージで表したもの。限界利益率が30%の時、100円売り上げが増加すると、100×30%で儲けが30円増えるということになる。

損益分岐点売上高を簡単に把握

損益分岐点売上高も限界利益率(限界利益)を使えば簡単に算出できる。損益分岐点売上高とは、損益がトントン(経常利益がゼロ)になる売上高のこと。つまり、損益分岐点売上高以上の売上高を上げれば利益が出るということになる。さらに言えば、何(単価)をどれだけ(数量)売れば、利益が出るのかが分かるようになる。ちなみに、限界利益の額は付加価値額なので、限界利益額が増えれば、日本のGDPが増えるということにもなる。

損益分岐点売上高の算出方法は、固定費÷限界利益率(限界利益÷売上高)。

経営者は日々ストレスにさらされている。コロナ禍、半導体不足、材料費の高騰などによって、さらに経営者への負荷は高まり、経営者の不安は増大している。不安を放っておくと、どんどんエスカレートしかねない。こうした状況を少しでも払拭(ふっしよく)するために経営者が行うべきことは、まず会計によって不安を具体化すること。それには、変動損益計算書を、少なくとも月次で確認しながら、限界利益、限界利益率、損益分岐点売上高などを把握して、迅速で柔軟な経営戦略を立てていくことが必須となる。

(本誌・高根文隆)

BS11特別番組

「ドキュメント戦略経営者~未来を切り拓く 経営者と税理士の挑戦~」