対談・講演

【平成29年 TKC全国会政策発表会】TKC全国会の運動方針

本日の表題は「TKC全国会の運動方針」といたしました。従来の政策発表会では「活動方針」という表題が多かったのですが、私はあえて「運動」という言葉を採用しました。

例えば、TKC全国政経研究会では「政治運動」といい、「政治活動」とはいいません。何が違うかといいますと、「運動」という言葉には組織としての意志、気持ちの強さが「活動」よりも大きく、そして感動さえも包含していると感じているのです。私は、これから皆さんと感動を共有しながらTKC全国会の運動を展開していきたい──。そう考え、今回から「運動方針」としました。

それでは、粟飯原一雄前会長が掲げられたTKC全国会創設50周年(2021年)に向けてのロードマップを踏まえ、TKC全国会の運動方針について次の三つのカテゴリーに分けて説明いたします。

Ⅰ TKC全国会の結成目的

Ⅱ 職業会計人の社会的な役割

1.四つの分野の専門家 2.税務業務 3.会計業務 4.保証業務 5.経営助言業務

Ⅲ TKC全国会の運動方針

Ⅰ TKC全国会の結成目的

「職域防衛と運命打開」とは何か

まずは原点に立ち返り、わがTKC全国会の結成目的を確認してみましょう。

スライド1

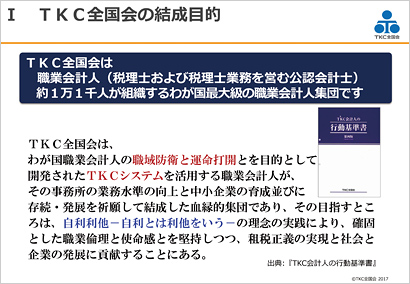

TKC全国会は、現在、約1万1000名の職業会計人が組織するわが国最大級の職業会計人集団です。この「職業会計人」とは、税理士および税理士業務を営む公認会計士を指します。

われわれTKC会員は、遵守すべき行動規範として『TKC会計人の行動基準書』を規定し、その徹底実践を自らに課しています。そして、この『行動基準書』に記されているTKC全国会の結成目的を見てみると(スライド1)、特に重要な言葉がありますので一つずつ考察します。

まず「職域防衛と運命打開」です。この二つは表裏一体の関係にあるとよくいわれますが、飯塚毅TKC全国会初代会長は、

「職域防衛とは、一見、集団エゴをめざしているようにみえるが、そのような業界エゴを言っているのではない。先生方が尊敬され、信頼され、そしてご縁のあった方々と一緒に伸びていくことができれば、それがそのまま職域防衛になるのである」「この世の中はすべて原因があって結果が出ている。(略)当然、良い原因を積み続ければ良い結果が生まれてくる。(略)運命打開は無心、無我、そのような生きざまの副産物なのである」

(『TKC会報』1996年9月号)

と言われています。

さらに飯塚初代会長は、

「両者はともに、現に目の前にある法律を改正してもらわない限り達成できない」「われわれはよりよい職業生活環境、日本のより立派な財政環境を法律の制定と改定とをとおして実現していきたい」

とも表現されています。そうすると、職業会計人としての正しい業務の遂行に裏打ちされた法改正提言運動こそ運命打開の実践そのものである、と考えることもできます。したがって実体としての職域防衛はTKC全国会が担い、運命打開につながる政治運動はTKC全国政経研究会が担うともいえましょう。

二つ目は「TKCシステム」です。TKCシステムを徹底活用することが、TKC会員の前提条件となります。

三つ目は、「自利利他──自利とは利他をいう」です。これは単なるスローガンではなく、理念の具体的実践を求めているものです。以上のキーワードを大事にしながら運動を展開してまいります。

税理士は「租税正義の実現」の護持者

このTKC全国会の結成目的を具体的に展開したものが、「事業目的」です。したがって全国会はもとより、各地域会、各委員会・研究会の運営にあたっては、常にこの「事業目的」を念頭に置く必要があるわけです。

TKC全国会の事業目的

1.租税正義の実現

2.税理士業務の完璧な履行

3.中小企業の存続・発展の支援

4.TKC会員事務所の経営基盤の強化

5.TKCシステムの徹底活用

6.会員相互の啓発、互助及び親睦

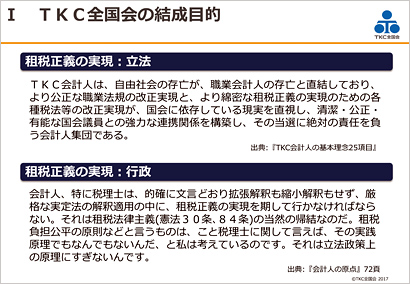

とりわけ重要なのは、最初に掲げられている「租税正義の実現」です。飯塚毅先生は、「租税正義とは、国民に漏れなく、公平に、能力に応じて、かつ租税法規に従って正しい税金を納めさせることである」と言われました。

この「租税正義の実現」は、実は立法と行政の両面に関係しているということを強調しておきます。「立法」においては、公平・公正な税制の実現を目指すものですから、TKC全国政経研究会が担うものです。「行政」は、租税法律主義に準拠した業務展開を目指すものです。これは国税当局も税理士も同じ立場ですから、TKC全国会が担うという役割分担ができると考えています。

スライド2

実は飯塚毅先生の言葉にも、この考えを後押ししてくれるような文言が『TKC会計人の基本理念(25項目)』『TKC会計人の原点』にありました(スライド2)。したがって、立法・行政の両面から租税正義の実現を目指すということを、皆さんには胸に刻んでいただきたいのです。

なぜなら、「租税正義」の護持者は税理士だからです。税理士法第1条には、「税理士は、税務に関する専門家として、独立した公正な立場において、申告納税制度の理念にそつて、納税義務者の信頼にこたえ、租税に関する法令に規定された納税義務の適正な実現を図ることを使命とする」とあります。まさに税理士の使命は、「租税正義の実現」にあると規定されているわけです。

ここで、2015年に出版された飯塚真玄TKC名誉会長の『自利利他の経営』で、胸が熱くなる記述がありましたのでご紹介します。飯塚初代会長がどんな思いで会計事務所経営にあたっていたのか、「若き飯塚毅の志」を表現した文章です。

「『租税正義の実現』を最高の理想とし、租税法律主義の下で租税法に精通し、これを関与先の防衛と繁栄のために縦横無尽に活用できる税理士となる。そして、税務当局には阿(おもね)らず、関与先の不正な要求には妥協せず、かつ関与先の指導には労を惜しまず、担雪埋井(たんせつまいせい)の精神で、正々堂々と活路を開こう」

家族から「うちの親父はこんなふうに生きていた税理士だったんだ」と言われたらどんなに喜ばしいことでしょう。私も飯塚初代会長のような素晴らしい税理士人生を送りたいとしみじみ思いました。

この文章から、素晴らしい税理士となるための必要条件は二つあることが分かりますね。一つは租税法をきちんと学ぶこと。したがって租税法を中心とした研修体制の充実および受講が大事になります。ただし、いくら知識を得たところで関与先に迎合してしまっていては意味がありません。

そこで二つめに、独立性と公正性という税理士法第1条の立場を堅持する、という使命感の醸成も求められます。中央研修所の役割がますます重要になるということです。全国会を挙げて、すべてのTKC会員が飯塚初代会長のような生き方をできるようサポートする必要があろうかと考えている次第です。

職業会計人が勝ち残るための3条件

ここまでTKC全国会の結成目的、そして税理士の使命を確認してきました。次に、TKC全国会はどうあるべきかという組織原理について考察します。

スライド3

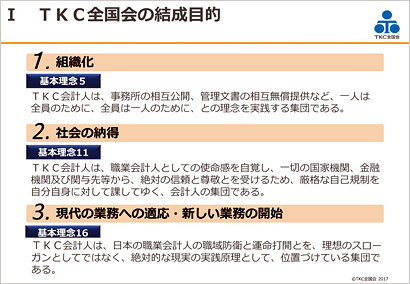

ここで、ジョン・L・ケアリー氏の著書『The CPA Plans for The Future(公認会計士 業務の未来設計)』をひもといてみましょう。ケアリー氏は、先達会員の皆さまにはおなじみかと思います。1963年、飯塚毅先生は第8回世界会計人会議に参加するためアメリカ・ニューヨークに行かれました。会議の合間を縫って5番街にあるアメリカ公認会計士協会本部を訪問し、当時専務理事であったケアリー氏と討論の場を持ちました。その際、全米の銀行がコンピュータを活用した財務計算の受託業務を開始し、会計事務所から関与先を奪い取っているという話を聞き、早晩日本にもその危機の波はやってくると確信してTKC創設を決意したというのはご存知の通りです。

ケアリー氏が飯塚初代会長と面談した2年後、1965年に出版されたこの著書において、ケアリー氏は「職業会計人が勝ち残るための三つの条件」として次の項目を挙げています。

1.組織化:この職業は、効果的な業績を上げるために組織化されなければならない。

2.社会の納得:この職業は、必要な、そして有用な仕事をしているということを社会に納得させなければならない。

3.現代の業務への適応・新しい業務の開始:この職業は、現代の業務に適応する場合においてのみ、また、経済の変動に応じた要求を満たすための新しい業務を開始する場合においてのみ、生き残ることができる。

これら三つの組織原理については、ケアリー氏と同様に飯塚毅先生も『TKC会計人の基本理念(25項目)』で述べています(スライド3)。双方を合わせ読むと、さらに腑に落ちることでしょう。

Ⅱ 職業会計人の社会的な役割

税理士は専門家として四つの顔を持つ

では、われわれ職業会計人が社会の納得を得て、絶対の信頼と尊敬とを受けるには、どうあるべきなのでしょうか?ケアリー氏の指摘を踏まえ、職業会計人の社会的・現代的な役割について検討を加えてまいりましょう。

ケアリー氏は、同著において興味深い考察をしています。

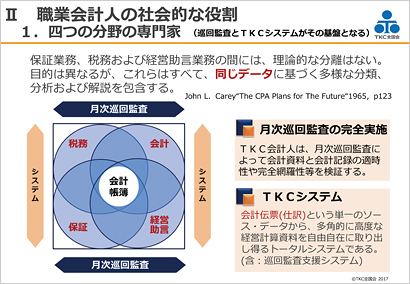

「保証業務、税務および経営助言業務の間には、理論的な分離はない。目的は異なるが、これらはすべて、同じデータに基づく多様な分類、分析および解説を包含する」

スライド4

この言葉を図示すると、職業会計人の業務範囲は四つあるということが分かります(スライド4)。そして、それぞれの業務領域は重なり合い、その中心には「同じデータ」、つまり同じ会計帳簿が存在すると指摘されている。そうすると、われわれ職業会計人は、会計帳簿を前提として①税務業務、②会計業務、③保証業務、④経営助言業務──の四つの分野の専門家として、その役割を発揮していくことが求められているということが導き出されます。

税務業務に関していえば、TKC全国会第2代会長の松沢智先生が「税理士よ、法律家たれ!」と言われたとおり、「タックス・ロイヤー(Tax Lawyer)」としての役割を担うということです。会計業務の専門家といえば、まさに職業会計人。「プロフェッショナル・アカウンタント(Professional Accountant)」です。保証業務の専門家としては、税務申告書の保証をする「タックス・オーディター(Tax Auditor)」となりましょう。そして経営助言業務の専門家といえば、「ビジネス・コンサルタント(Business Consultant)」という表現ができます。

つまりわれわれ税理士は、専門家として四つの異なる顔を持つということです。税理士以外に、これだけ違った顔を持つ士業はない。だからこそ大きなやりがいがあり、私が税理士になってよかったとつくづく感じるところです。

ただし、最も重要なことは、四つの業務の中心をなす「会計帳簿」がいい加減であれば、この四つの業務は成り立たない、ということです。とすれば、職業会計人が4大業務の専門家としての役割を果たすためには、会計帳簿の正確性をどう高めるか。ここが最も重要な命題となります。

業務の基盤は巡回監査とTKCシステム

幸運なことに、われわれTKC会員にはそのための業務基盤がすでに用意されています。一つは月次巡回監査の完全実施、もう一つはTKCシステムを使い切るということです。

もう一度、巡回監査の定義を確認してみましょう。「巡回監査とは、関与先を毎月及び期末決算時に巡回し、会計資料並びに会計記録の適法性、正確性及び適時性を確保するため、会計事実の真実性、実在性、網羅性を確かめ、かつ指導することである。巡回監査においては、経営方針の健全性の吟味に努めるものとする」。つまり、「全関与先に巡回監査を実施せよ」ということです。これはスローガンではありません。『TKC会計人の行動基準書』にも明記されている行動規範ですから、TKC会員たる大前提なのです。

さらに言えば、税理士法第45条第1項において、税理士は「真正の事実」に基づいて業務しなければならないと規定されています。また同条第2項により「相当注意義務」も課せられていますので、税理士法遵守の観点からも、現場に行く巡回監査は必然の業務なのです。

次に、なぜTKCシステムを使い切らなければいけないか、ということですが、皆さんにお聞きします。TKCシステム以外で、「正しい記帳」「信頼性ある決算書」「信頼性ある税務申告書」などの文言を用いている会計・税務ソフトはありますか?答えは「否」ですよね。

TKCシステムは、会計伝票という単一のソース・データから、多角的に高度な経営計算資料を自由自在に取り出せるトータルシステムです。まして、巡回監査支援システムも用意されている。大手監査法人は莫大なコストをかけて精緻な監査システムを作っています。ところが中小監査法人はそれができず、したがって監査法人間に格差がついてしまったのです。しかし、TKC会員にはTKCが開発してくれた巡回監査支援システムがすでにあるのですから、使い切らなければもったいないですよね。

会計人主導の自計化推進が絶対に必要

そして、声を大にして申し上げたいのは、会計ソフトは決して関与先企業の自由選択に任せるべきではない、ということです。「私の事務所でも『巡回監査』をしています」と言う人はいますが、もしも関与先が痕跡なくデータ修正のできる会計ソフトを使っているならば、その巡回監査は無意味です。その会計帳簿が適時・正確に作成されていると、堂々と言い切れますか?

一方、TKCシステムでは、巡回監査を終えたデータの遡及訂正を禁止しています。そして万が一、間違いがあった場合には、その修正の痕跡がきちんと残るようになっています。だからこそ、会計帳簿の正確性がきちんと担保され、かつ、税理士法第45条が求める「真正の事実」に基づく業務展開ができると胸を張れるのです。

したがって、月次巡回監査の完全実施とTKCシステムの完全活用がそろって初めて、会計帳簿の正確性が確保できる。この点において、会計人主導の自計化推進が絶対に不可欠だということをまずもってご理解いただきたいのです。

職業会計人が行うべき4大業務

では職業会計人の4大業務について、具体的に何をすべきか検討していきます。

1.税務業務

書面添付は「申告書作成証明書」である

スライド5

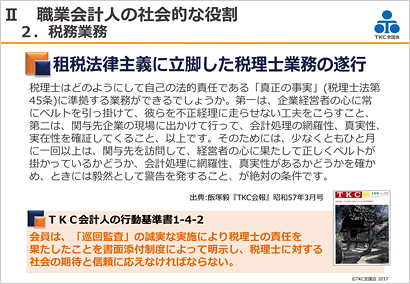

税務業務の専門家として求められるのは、租税法律主義に立脚した税理士業務の遂行です。飯塚初代会長は、その要は巡回監査にあると言われています(スライド5)。われわれ税理士はもちろん、職員にもここを理解してもらって愚直に実践することは非常に尊いことです。

そして、税務業務の専門家としては、やはり書面添付に向かって業務展開していかなければなりませんよね。税理士法第33条の2第1項にいう添付書面とは、税理士が税務申告書をどの程度、中身に立ち入って検討したのか、どの程度の責任を持って作成したかを明らかにした、税務申告書の「作成証明書」であると理解しています。

ところが、現在の書面添付実践割合はどうでしょう。国税庁によれば、平成27事務年度は282万5000件の税務申告書が提出され、税理士関与割合は約9割。そのうち書面添付が実践されている法人税申告書は8.6%ということです。おそらく添付割合が25%を超えてくれば社会的なインフラとして広く世間にも認知されると思われますが、今のままではあまりにも低いと言わざるを得ません。

書面添付は、世界中を見渡してみても日本の税理士だけに与えられた特権なのです。税務申告書の作成証明書について法律で規定しているのは、日本の税理士法しかないんですよ。与えられている税理士の権利を使い切らない。なんともったいないことでしょう。全国的に、爆発的な書面添付の実践件数アップの方策を考える必要があろうかと思います。

書面添付推進の原点を改めて見直そう

昭和57年、TKC全国会の書面添付推進運動が始まりました。飯塚毅先生が書かれた「書面添付推進体制構築を阻むものは何か」という文章をご紹介しましょう。

「われわれは、自由社会の健全性の確立を基盤条件として、職域防衛・運命打開を図らんとしている会計人の血縁的集団である。この原点に立ったときに、国家機関および一般社会人から、信頼され尊敬されるに足る会計人になりきって、調査権や申告是認権をもつ税務官吏が、『TKC会計人よ、君たちの申告書には調査の必要を認めないぞ。申告是認と完全同一の取扱いをするぞ』と、安心して言い放つことができる条件を一日も早く構築すること、この途しかないと決心しただけなのである」

(『TKC会報』1982年2月号)

この言葉は、今でもそのまま通用します。冒頭、職域防衛の意義を確認しましたが、「信頼され尊敬されるに足る会計人」という言葉がここでも使われていることにご注目ください。つまり、与えられている制度を使い切れ。そうすればおのずと職域防衛と運命打開に結びつく──ということではないでしょうか。「こんな体たらくでは、とても運命打開などできないぞ」と飯塚初代会長から言われているような気がして、改めて身を引き締めた文章の一つです。

2.会計業務

中小会計要領のより一層の普及・推進を

次に、会計業務の専門家としてのあり方について、考察を進めましょう。

甲南大学の河﨑照行教授(TKC全国会最高顧問)によれば、個別の単体決算については、日本には日本基準(J-GAAP)、中小指針、中小会計要領──の三つの会計基準が並列して存在しており、世界に誇る会計文化だということです(『最新 中小企業会計論』中央経済社)。

まさにその通りだと思います。中小企業の身の丈に合った、企業の属性に合わせた会計基準を持っている国は世界中を探しても日本以外にありません。中小企業の会計基準に似たようなものを持っている国も若干ありますが、それは日本でいう大企業会計基準をトップダウンアプローチで簡素化したものにすぎません。一方で、わが国の中小会計要領は世界に先駆け、ボトムアップアプローチで作られています。現場で行われている実務を尊重し、税法との調和を図った世界に誇るべき会計基準なのです。

現在、中小企業庁の調査では、日本の中小企業の半分に中小会計要領が導入済みということです。そしてTKC全国会におきましては、2015年からの2年間、黒岩延峰九州会会長をリーダーとして「中小会計要領普及推進プロジェクト」を展開しました。その結果、TKC会員の関与先企業の約7割に、中小会計要領が浸透したのです。3社に2社は中小会計要領に準拠しているというわけですから、名実ともに会社法第431条にいう「一般に公正妥当と認められる企業会計の慣行」に従っているといえるでしょう。

さらに注目すべきは、日本税理士会連合会(日税連)が作成・配布されているパンフレットです。ここには、「税理士は、税理士業務に付随して財務書類の作成その他財務に関する事務を行う『会計に関する専門家』でもあります」と堂々とうたわれている。今、われわれは自信を持って「会計の専門家」と言えるのです。

「職業会計人」と称した初代会長の想い

驚くべきことは、TKC全国会が結成された45年前から、飯塚毅初代会長は税理士を「職業会計人」と表現されていたことです。当時、税理士は「税の専門家」ではあっても、「会計の専門家」と言える人は少なかったと思われます。けれども飯塚初代会長は、あえて「職業会計人」と表現し、そして、全国会の結成目的にも入れられた。ここには、「税理士は会計の専門家たれ」という思いを強く抱いておられたのではないかと感じています。

実際、飯塚先生は、「税理士は会計の専門家ではない」という指摘を受け、その反論として、次の論文を書かれています。

「法人税法第22条第4項は『前2項に規定する当該事業年度の収益の額及び前項各号に掲げる額は、一般に公正妥当と認められる会計処理の基準に従って計算されるものとする』と定めている。(中略)これを要約すれば、企業の損益計算による所得の算出に当たっては、企業会計原則や商法の計算規則等に準拠して計算しなければならない、ということである。ここで等に準拠して、と申し上げているのは、その他に税法上の諸規定も影響してくるからである。この点でも、税理士と公認会計士とは同一の基盤に立っているのである」

(『TKC会報』1982年4月号)

飯塚先生は当時すでに、税法との調和を図った会計処理を意識されていることが分かります。この点において、飯塚先生は「税理士と公認会計士とは同一の基盤に立っている」という論陣を張られたのです。「企業会計原則や商法の計算規則等」とは、今でいえば中小会計要領や会社計算規則等と置き換えられます。中小企業会計がより明確化されているところが、30余年の進歩と考えられます。

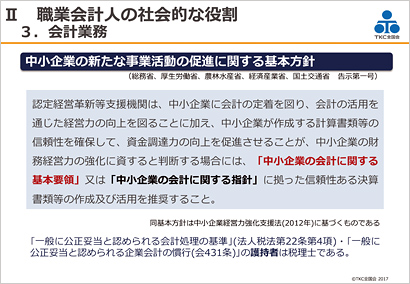

認定支援機関には会計要領推進の義務が

スライド6

さらに、2012年には中小企業経営力強化支援法が施行され、五つの省庁より同法に基づく「告示」が出されました(スライド6)。この告示には、「『中小企業の会計に関する基本要領』又は『中小企業の会計に関する指針』に拠った信頼性ある決算書類等の作成及び活用を推奨すること」と書かれています。したがってわれわれ税理士には、法人税法第22条第4項しかり、会社法第431条しかり、この告示しかり、中小会計要領に準拠した決算書を作成支援する義務があるといえます。

あわせて、金融庁の「中小・地域金融機関向けの総合的な監督指針」にも目を向けましょう。ここには地域金融機関が守るべきルールが定められていますが、次のような記述がありました。

「中小企業である顧客企業が自らの経営の目標や課題を正確かつ十分に認識できるよう助言するにあたっては、当該顧客企業に対し、『中小企業の会計に関する指針』や『中小企業の会計に関する基本要領』の活用を促していくことも有効である」

つまり、われわれと同様に地域金融機関にも、中小会計要領の活用を中小企業に促す役割があるということです。もちろん、金融機関の皆さんはよく理解されていることと思いますが、丁寧な説明を要する場面に出くわすこともあるでしょう。

例えば、中小会計要領に準拠した決算書を提出した時、金融機関担当者から次のようなことを言われた経験はありませんか。「この土地はB/Sに1億円で載っていますが、時価は3000万円。7000万円は含み損ですね」「粉飾まがいではありませんか」等──。金融マンの中には、時価主義会計が世界のトレンドだと思っている人もいます。彼らは実態B/Sを重視しているため、時価主義会計こそが正しいと認識していることが多いのです。

われわれはその誤解を解かなくてはいけません。「会計における真実性は、相対的真実性であり、絶対的真実性ではない」という「真実性の原則」を思い出してください。相対的真実とは、ある会計事象について、定められた手続きに従って処理している限り、異なる結果となっても、それぞれ真実を表すものとして取り扱ってもよいということです。つまり、準拠する会計準準によってその処理は異なり得るのです。

中小会計要領は企業のゴーイングコンサーンを前提として作られた会計基準です。なおかつ税制との調和を図り、取得原価主義を採用していますから、税法が損金として認めない含み損は、原則として損失としません。それが分からない金融機関の方も中にはおられるわけですから、中小会計要領にまつわる誤解を解くための一大運動を今年から始めたいのです。

中小会計要領の理解を深める一大運動を

この運動を具体的に展開するには、やはり組織対組織のお付き合いが重要です。まずは理事長や頭取など地域金融機関トップの方にお会いして、中小会計要領について丁寧に説明をすることです。金融機関への説明ロジックは次のとおりです。「まず、中小企業は会社法上(第431条)、中小会計要領ないしは中小指針に従って決算書を作成する義務があります。なおかつわれわれ税理士は、中小会計要領ないしは中小指針に準拠して決算書を作成支援する義務があります。そして、企業もわれわれ税理士も準拠しなければならない中小会計要領は、時価主義ではなく取得原価主義に立脚した会計基準です」と。

そして納得いただけたら、「私どもTKC会員が講師になりますので、支店長を集めた勉強会を開催してくださいませんか」とお願いして、トップの了承をいただくことです。そして、中小会計要領について理解を深めてくれた金融機関が全国で増えてくれば、一番助かるのは日本の中小企業なんです。なおかつ、決算書にまつわる相互不信を払拭できれば、金融機関にも喜んでいただけるはずです。

金融機関は必要な場合には実態B/Sに修正する場合もあります。そのためにも、金融機関には決算書と併せて科目内訳書などの財務情報を積極的に開示するべきです。そうすると、フィンテックを活用した「TKCモニタリング情報サービス」は、まさにうってつけの情報開示。「私どもTKCでは、『TKCモニタリング情報サービス』により、この4月から了解を得た企業の最新業績データを提供することが可能です」と言うことができるのです。良い流れができていますので、これを機にぜひ中小会計要領の徹底的な普及・啓発運動を全国で展開していきましょう。皆さん、これは世の中をよりよくするための一大運動でもあります。運動を進めるうちに、見える景色は間違いなく変わってくることでしょう。

3.保証業務

書面添付は税務申告書の保証業務である

税理士が行う保証業務とは、まさに税理士の独占業務である書面添付です。書面添付に関して、第2代全国会会長で租税法の権威であった松沢智先生は次のように述べています。

「税理士が職業会計人であることに異論はない。そこに税理士法第1条の租税法に関する法律家の地位が加わると、新しく税務監査人としての性格が明確となってこよう。(中略)租税法の規定に基づいて適法に処理され、かつ、それらは、いずれも真実であることが証明されなければならない。これを第三者の立場から、適法性・準拠性・真実性が証明されてこそ、税務監査の目的が達成されるのである。この業務が税務監査人の役割なのである。

税務監査人である以上は、申告が適法性・真実性に合致していることを報告しなければならない。これが税理士法第33条の2の書面添付であり、これは、まさに税務申告書に添付された監査証明書なのである」

(『TKC会報』2000年1月号)

松沢先生によれば、税理士は「税務監査人」であり、申告書に添付された税理士法第33条の2による書面は「税務監査証明書」であるとはっきり言い切っておられます。

かたや会計学の権威であり、武田会計学を築かれた第3代TKC全国会会長の武田隆二先生は、その著書『最新 財務諸表論』(中央経済社)において、次のように論じておられます。

「書面添付とは、税理士が作成した申告書について、税理士がどの程度『内容に立ち入った検討』をしたのか、したがって、税理士がどの程度の『責任をもって作成』したのか等を明らかにするために作成した書類である。それゆえ、一種の『証明行為』であるから、ある意味では『監査と同類の性格』のものであるといえる」

このように法律学・会計学の権威が、申告書の保証業務としての書面添付に言及されていることに注目しなければなりません。われわれはこうした先人たちの理論構築をきちんと受け継ぎ、声高らかに内外に表明していく必要があります。

金融円滑化に資する「ベシャイニグング」

ドイツ連邦税理士会『3.1.1年度決算書の作成に関する

諸原則についての連邦税理士会の声明』(2010年)より

(出典:『ドイツ税理士による決算書の作成証明業務』

坂本孝司編著、TKC出版)

さらに日税連が作られた「書面添付制度をご存じですか?」と題したパンフレットには、「決算書・申告書作成過程において、関与先からの相談内容、税理士が行った会計処理判断及び税務判断を添付書面に記載することで、決算書及び申告書の質と信頼性が向上します」という記述があります。書面添付は税務申告書のみならず、決算書の信頼性の向上に資する、という見解が示されている。ここは非常に大事なところです。

というのも、日本と同じ税理士制度があるドイツにおいては、公認会計士と税理士の共通業務として、「ベシャイニグング作成業務」があります。「ベシャイニグング」とは、関与先からの委任を受けた公認会計士および税理士が、どのような手順で、どのような書類をチェックし、何を根拠として決算書を作成したのかを明らかにした証明書のことで、いわば「決算書作成証明書」ともいえるものです。

ドイツの職業会計人がベシャイニグング作成業務を行っている理由は、日本でいう銀行法あるいは信用金庫法において、金融機関が一定の無担保無保証融資をする場合には、決算書作成証明書を徴求すべしという義務規定があるからです。しかも、日本の金融庁にあたるドイツ連邦金融当局は、その通達において「金融機関に提出された決算書に、税理士または公認会計士によるベシャイニグングが添付されていない場合には、正規の決算書と見なさない」とまで言い切っている。したがって、ドイツでは一定規模の融資には必ずベシャイニグングが添付されているのです。

この制度はイギリスやアメリカにはありません。なぜなら英米では会計帳簿の証拠性を認めていないからです。極論ですが、公認会計士による決算書の監査ないしレビューを受けていれば会計帳簿の品質は問わないという考え方で、いわば「出口チェック」なんですね。一方、ドイツでは「入口チェック」となっている。正規の簿記の諸原則に従って完全網羅的で、適時・正確・明瞭、かつ、遡及して訂正等した場合にその履歴を残すように記帳された会計帳簿の証拠性を認めているため、「入口」である帳簿が正しければ、その帳簿から作成される決算書等は必然として正しくなる、という考え方なんです。日本においても、確定決算主義により企業会計と税法が密接に関わっているため、ドイツと同様の考え方が採られています。

したがって、ドイツのベシャイニグング作成業務は、日本でいえば税務申告書の作成証明業務、つまり書面添付制度と同じと考えることができます。ですからできれば日本においても、ドイツと同様に公認会計士・税理士業界が協調して、決算書の作成証明書の発行および決算書への添付を義務づける制度をつくる機運を高めたい。そうすれば、日本の中小企業金融はもっと透明度が増し、融資も活発になるのではないかと考えています。

4.経営助言業務

発生史に鑑み「親身の相談相手」たれ

最後に、経営助言業務の専門家としてのあり方についてお話ししましょう。

飯塚毅先生は、「職業会計人は経営者の親身の相談相手たれ」と言われました。「親身の」という発想はどこから来たのかなと思って資料を調べていましたら、会計士の起源についての飯塚先生の記述を見つけました。会計士はイギリスのスコットランドで生まれた職業で、もともとは監査や税務ではなく、裁判所のもとで破産の整理を行う業務を担っていたということです。19世紀後半に会計士制度がアメリカに渡ってからも当初は破産整理等の業務がメインで、『監査論』で有名なモントゴメリー氏によれば、当時の会計士は、夜か日曜日にしかクライアントを訪問することができなかったそうです。平日の昼間に会計士が訪問しているのを見られると、「あの会社は破産寸前だ」というレッテルを貼られたからだと。つまり、つぶれるか否かの企業の最後の段階に関わるのが会計士だった──と。

だから飯塚先生は、その発生史上の原点に立ち返り、「親身の相談相手」という言葉を導き出されたのだと思われます。

経営助言こそ職業会計人の本来業務

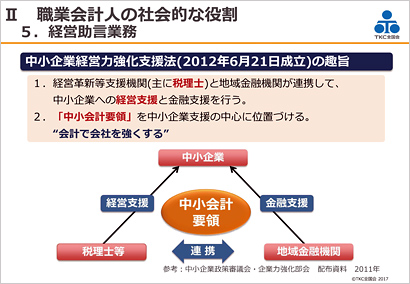

スライド7

この経営助言業務は、現在でいえば認定支援機関が取り組むべき業務と一致します。その裏付けとして、2012年に成立した中小企業経営力強化支援法により、税理士と地域金融機関が連携して中小企業を支えるモデルが示されています(スライド7)。中小企業に対して税理士は経営支援を、地域金融機関は金融支援を行う。そして、企業の経営改善のテコとしては中小会計要領を活用すべきである──という立て付けなんです。まさに「会計で会社を強くする」モデルが同法によって確固たるものとなり、われわれ税理士を経営支援の担い手にしてくれたというわけです。ますます税理士は、中小企業の「親身の相談相手」として果たす役割が大きくなったといえます。

さらに、同法に基づき国による経営改善計画策定支援事業が始まりました。TKC全国会では7000プロジェクトと称し、佐藤正行近畿京滋会会長をリーダーとして経営に悩む企業や財務が傷んでいる企業への経営改善支援に邁進してまいりました。中小企業庁からも、「7000プロジェクトが経営改善計画策定支援事業の約半数を占めており、非常に貢献している」といった旨の報告書が出されているようです。一定の成果を挙げ、われわれの業務範囲が広がったことと思われます。

しかし、考えてみれば経営に苦しんでいる企業に対して中小会計要領を使いながら財務支援を行うということは、まさに飯塚先生が言われた「親身の相談相手」としての業務に合致している。ということは、経営助言業務は、そもそも税理士の本来業務であるということです。したがって7000プロジェクトは昨年末で終わりましたが、今後は中小企業支援委員会の所管として、会計事務所の正当業務として経営助言業務を継続していきます。

財務経営力・資金調達力向上の支援を

■ステップ1(期中管理)

①適時・正確な記帳

②信頼性ある基礎財務資料(試算表・資金繰り表等)の作成

■ステップ2(期中管理)

③信頼性ある基礎財務データを利用した経営分析

④分析結果に基づく経営改善

■ステップ3(決算)

⑤信頼性のある決算書の作成

⑥会計ルール準拠の確認

⑦事業計画書の作成

また、認定支援機関には、企業の財務経営力・資金調達力の向上を図ることが求められています。「財務経営力」とは、簡潔に言えば企業が会計(中小会計要領)を活用して自社の数字を理解し、自らの経営に活かしていく力のこと。そして「資金調達力」とは、金融機関からの信頼を得て融資を受けやすくする力のことをいいます。財務経営力・資金調達力の向上においては、三つのステップがあります。

企業の了解を得た上で、TKCモニタリング情報サービスにより金融機関へタイムリーに試算表等が提供できるというのは非常に画期的であり、企業の財務経営力・資金調達力の向上に資するものです。これはTKCがデータセンターを持ち、会計データを備蓄しているからこそできること。ぜひこの良い波に乗り、経営助言業務の専門家として、認定支援機関の役割を果たしましょう。

Ⅲ TKC全国会の運動方針

発展段階に応じた二つの運動方針を設定

ここまで、TKC全国会の結成目的、職業会計人の使命、そしてわれわれ税理士の4大業務を確認してきました。これらを踏まえ、TKC全国会の運動方針をお示しします。

現在、TKC全国会創設50周年(2021年)に向けた戦略目標が示されており、昨年末で第1ステージを終えました。現状と戦略目標とを照らしてみますと、「TKC会員事務所数:1万超事務所」「TKC会員事務所の税理士数:1.5万人」という戦略目標は、ニューメンバーズ・サービス委員会とTKC、そして各支部の先生方の応援もあり、達成実現の見込みがあります。

ところが、それ以外の戦略目標に関しては雲行きが怪しいと言わざるを得ません。そこで粟飯原前会長とも相談させていただき、すでに示されている戦略目標は近未来の目標値とし、基本的には目標の見直しをして新たな数値目標を設定することとしました。もう1度、委員会そして全国会、正副会長会、常務会等で検討を行い、再設計いたします。3月の会議および正副会長会の了解を得て、4月からの数値目標を改めてお示しします。

第2ステージのスローガン「事務所総合力を発揮して、高付加価値体制を構築!」は踏襲します。第1ステージの3年間、皆さまには本当に頑張っていただきました。素晴らしい事務所、素晴らしい企業がどんどん増えています。地域会や支部の活性化も図れてきています。

ところがミクロで見てみると、第1ステージの活動についてこられなかった事務所や企業も結構いる。つまり、すでに事務所総合力を発揮できる事務所と発展途上の事務所とがあるということですから、両方の事務所に光を当てる必要があろう──というのが私の判断です。

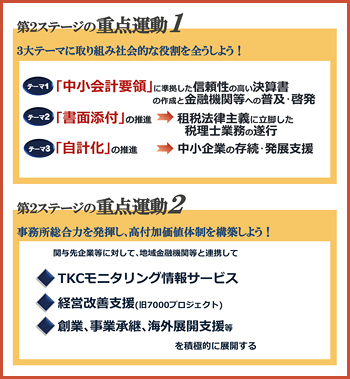

そこで、第2ステージでは二つの運動方針を掲げました。重点運動1は、「3大テーマに取り組み社会的な役割を全うしよう!」。そして重点運動2は「事務所総合力を発揮し、高付加価値体制を構築しよう!」です。

重点運動1

3大テーマに取り組み社会的な役割を全うしよう!

重点運動1は、発展途上の事務所に向けたものです。①中小会計要領に準拠した信頼性の高い決算書の作成と金融機関等への普及・啓発、②書面添付の推進、③自計化の推進──という3大テーマに的を絞りました。これらの個別テーマに取り組み、事務所の力をつけながら社会が求めるサービスを提供していくということです。メインは①中小会計要領への準拠ですが、②書面添付と③自計化は事務所構築の第1歩ですから、強力に推進していきましょう。これらは中小会計要領の適用をサポートするものだからです。

ここで、重点運動1の3大テーマと、これまで確認してきた税理士の4大業務との関係性を整理してみたいと思います。

①中小会計要領は、税理士の4大業務のうち会計業務と経営助言業務をカバーします。中小会計要領は税制との調和を図った、中小企業の身の丈に合った会計基準なのですから、会計そのものですね。そして中小会計要領を軸としてわれわれが経営助言業務を行い、中小企業の財務経営力向上を図っていくということです。

もう一つ、中小会計要領は「会計帳簿の重要性」を非常に重視しています。「本要領の利用にあたっては、適切な記帳が前提とされている。経営者が自社の経営状況を把握するために記帳が重要である。記帳は、すべての取引につき、正規の簿記の原則に従って行い、適時に、整然かつ明瞭に、正確かつ網羅的に会計帳簿を作成しなければならない」という規定が明記されています。

飯塚毅先生は、「ドイツ商法(HGB)第239条およびドイツ国税通則法(AO)第146条には記帳条件が四つある。記帳は完全網羅的に、適時に、正確に、明瞭に行われなければならない」とよく言われていましたが、中小会計要領は、まさに飯塚毅先生のこの言葉の通りの規定となっていることに注目いただきたい。とにかく記帳がきちんとなされていない会計帳簿はダメだということです。

書面添付は税務業務そのものであり、税務申告書に対する税理士の保証行為であることを確認してきました。したがって税務業務と保証業務をカバーするといえます。これら二つの業務をきっちり行うためのポイントは、会計資料ならびに会計記録の適法性、正確性、適時性を現場で確認する月次巡回監査の徹底です。ここでも会計帳簿が重要であることが分かりますね。

そうすると、税理士の4大業務をきっちり展開するには、正確な会計帳簿が必然となることが分かります。だからTKC方式の自計化が最も重要な基盤であり、業務展開の大前提となるわけです。

重点運動2

事務所総合力を発揮し、高付加価値体制を構築しよう!

重点運動2は、第1ステージで事務所総合力を身につけた、地域のリーダー的存在の事務所に向けた運動です。地域のトップリーダーには、地域社会への情報発信に努めていただきたいのです。具体的には、関与先企業等に対して、地域金融機関等と連携して①TKCモニタリング情報サービスの推進、②経営改善支援(旧7000プロジェクト)、③創業・事業承継・海外展開支援等──を積極的に展開していただきたい。

①TKCモニタリング情報サービスの推進においては、特に地域金融機関トップに対して、中小会計要領の意義等もセットでお伝えしてほしいと思います。きっと金融機関にも喜んでいただけるはずですから、よく相手のことを慮りながら提案・説明をするようにしてください。

②経営改善支援(旧7000プロジェクト)は、ぜひ事務所の本来業務として取り組んでいただきたい。地方創生は税理士以外できないと思っています。例えば、地方で事業を営む経営者の子弟が東京の大学に行っているという事業主は多いですね。でも、経営が傾いていたら「地元に戻って、家業を継ぎなさい」なんて言えません。それが正月やお盆休みに実家に帰ってきたら、経営がうまくいっている。「TKCの先生から支援を受けて経営改善したら業績が良くなって従業員を増やしたが、それでも人が足りない。東京よりも良い暮らしができるはずだから、帰ってこい」。これが理想の地方創生ではありませんか。

③創業・事業承継・海外展開支援等も、地方創生に大きく関係してきます。特に創業支援は、すでに事務所基盤ができている先生方にこそ「自利利他」の精神で、「親身の相談相手」としての積極的な取り組みをお願いしたい。開業当時を思い出してみてください。売り上げが上がらず、資金繰りが厳しい時期がありましたよね。経営者も同じです。だから「顧問料は1年間要りません。でもe21まいスターだけは入れてください。1年間はそのサポート料だけで結構です」くらいに、大見得を切っていただきたい。そして地域の金融機関や商工会議所等と力を合わせて創業支援を進めてもらいたいのです。

海外展開支援も、「うちは地方だから」という言い訳はもはや通用しません。海外展開に関してフォローができない事務所はどんどん切られてしまいますよ。ですから海外展開支援研究会に入会して研修等をきちんと受け、いつお客さまから海外展開に関するご相談を受けてもいいように備えていただきたいのです。

重点運動2のポイントは、若い人たちが憧れるような格好いい会計事務所を運営してほしいというところにあります。これまでに培った事務所総合力を発揮し、積極的な運動展開をお願いいたします。

より信頼され尊敬される職業を目指して

わがTKC全国会を、さらに光り輝く職業会計人集団へとしていきたい。この根底にあるのは、日本になくてはならない職業として、税理士の存在価値をより高めていきたいという私の強い想いです。なぜなら、税、会計帳簿、決算書というすべての国民および事業者に関係する国家的社会インフラに唯一携われる専門家こそ、税理士であるからです。

職業会計人(税理士および税理士業務を営む公認会計士)がより社会から信頼され、尊敬される職業になるよう共に力を尽くしましょう!

(会報『TKC』平成29年3月号より転載)