全国会活動

TKC全国会結成の目的と、

「黒字決算」と「適正申告」を

実現するための具体的運動

TKC全国会結成の目的

TKC全国会は、税理士・公認会計士約1万1500名が組織するわが国最大級の職業会計人集団です。

1971年8月17日に、飯塚毅初代会長により結成されました。『TKC会計人の行動基準書』に、その結成の目的が次のように示されています。

税理士に対する「中小企業の支援者」としての社会的な期待は、これまで以上に高まってきています。

こうした社会的な期待に応え、TKC全国会の結成目的を実現するためにも、私たちTKC会員は中小企業の支援者としての役割を積極的に果たしていきます。

「黒字決算」と「適正申告」を支援

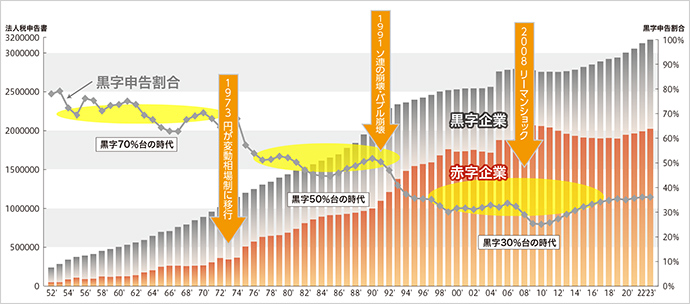

下の図表は、国税庁の資料をもとに、日本の法人税申告書の黒字申告と赤字申告の割合を示したグラフです。

黒字申告割合が約7割を占めていた1950年代から1970年代半ばまでは、節税対策がニーズの中心であり、青色申告制度に基づいて会計帳簿の「記帳代行」を行うことが大いに役立ちました。しかし、1990年代に入り赤字申告割合が約7割になると、状況は一変しました。会計事務所の中小企業に対する最大の貢献策が、「黒字決算」と「適正申告」の支援へと変わってきたのです。

なお、国税庁が2024年10月に発表した「法人税等の申告(課税)事績の概要」によると、令和5事務年度における全法人の黒字申告割合は36.0%と、依然として法人の7割ちかくが赤字となっています。人手不足や物価高騰などにより、中小企業を取り巻く経営環境は一層厳しさを増す中、持続的な成長と存続・発展にむけて取り組む中小企業に、いま必要なことや会計事務所の役割は何か。私たち税理士は、このことを真剣に考えていく必要があります。

※2004年以前は国税庁「会社標本調査結果」における数値を採用し、2005年以後は同庁「法人税等の申告事績の概要」における数値を採用しています。

「税理士の4大業務」の履行

税理士は企業に対し「税務の専門家」であるだけでなく、親身の相談相手として、会計業務・保証業務・経営助言業務も含めた「税理士の4大業務」を提供することが期待されています。

この4大業務は相互に関連し、その中心には会計帳簿(仕訳)が存在します。4大業務の遂行には、会計帳簿の信頼性が確保されていることが前提となります。

月次巡回監査の実施により、仕訳の正しさについて事実認定を行い、そのうえで適法かつ会計上適切な仕訳かどうかを確認する。そして、4大業務をシームレスにカバーするTKCシステムを活用する。これによって会計帳簿の信頼性を確保できるところに、私たちTKC会員の強みがあります。

正確な会計帳簿の存在こそ、経済の先行きがなかなか見通せない状況にあっても、経営者が経営の方向性を見定める拠り所となり得ます。また、適時・正確に記帳された会計帳簿から作成された信頼性の高い決算書・税務申告書があれば、金融機関からの評価も高まり迅速な融資が受けやすくなります。そして、正確な会計帳簿があればこそ、税理士による経営全般にわたったアドバイス(経営助言)も生きてきます。

TKC全国会の運動方針

TKC全国会は2025年から2030年までの6年間の運動方針として「会計事務所の経営革新 税理士の4大業務を完遂し、中小企業を元気にしよう!」を掲げました。

さらにその6年間を、第1フェーズ(2025年~2026年)と第2フェーズ(2027年~2030年)の二つに分け、それぞれに行動指針を設けました。第1フェーズのサブテーマは「月次決算体制の構築がすべての基本」です。その具体的な行動指針は次の三つです。

①月次巡回監査の実施関与先を増やす

必ず現場に赴き、すべての取引(仕訳)を確認する巡回監査は、われわれTKC会計人の根幹の業務です。この巡回監査を経た信頼できる数字を基に、企業の月次決算体制を構築し、経営者への経営助言を行います。

②FXクラウドシリーズでTKC方式の自計化を推進する

財務会計システム「FXクラウドシリーズ」によるTKC方式の自計化は、「会計で会社を強くする」ための重要な基盤となります。これらTKCの財務会計システムを利用している企業の黒字申告割合(57.2%)は、国税庁統計の黒字申告割合(36.0%)よりも圧倒的に高くなっています。

③月次決算速報サービスを活用し、自己資本比率の向上を支援する

月次決算速報サービスは月次決算終了後に経営者や経営幹部のスマートフォンにメールで業績速報が届き、気づきを与えるサービスです。優良企業育成支援だけではなく、自己資本比率の低い企業(20%以下)に対して、自己資本比率を高めるための経営助言を行う一助となり、中小企業が税理士の巡回監査を待ち望む世界を作ることができます。

私たちTKC会員は、中小企業の支援者として、これらの運動を通じ、税理士に対する社会からの期待に応えることで日本経済の発展に貢献します。

(『TKC全国会のすべて 2025年9月版』より転載)