対談・講演

中小企業金融における税理士の役割──「社会の納得」を得るために「決算書の信頼性」確保に向けた取り組みを

第45回TKC全国役員大会「会長講演」より

とき:平成30年7月12日(木) ところ:ホテル日航金沢

足下に運命の岐路が横たわっていることを直覚しよう

TKC全国会会長

坂本孝司

TKC全国会は、全国1万1千名超の税理士および税理士業務を営む公認会計士が組織する職業会計人集団です。本日は、我々TKC全国会が掲げる「職業会計人の職域防衛と運命打開」という使命を果たすため、特に中小企業金融において税理士が担うべき今日的な意義と役割について皆さまにお伝えします。

はじめに、飯塚毅TKC全国会初代会長の言葉をご紹介しましょう。人生において一番大事なことを諭してくださっている名文です(飯塚毅『電算機利用による会計事務所の合理化』TKC)。

見ない人には実在しない運命の岐路

「あるものを認識し得ない人達にとっては、そのものは実在しない。細菌の恐しさを認識し得ない人にとっては、細菌の恐しさは実在しない。いまここに運命の岐れ路があると、認識できる人にとっては、運命の岐れ路は実在するが、足下に、運命の岐れ路を読み取れない人にとっては、自分がいま運命の岐れ路に立っているとの実感はない。」

飯塚初代会長の「運命の岐路」の一つは、1962年、アメリカ公認会計士協会の専務理事だったジョン・L・ケアリー(John L. Carey)氏との討論にありました。飯塚初代会長は同氏との討論の中で、全米の銀行が大型コンピュータを活用して中小企業の財務計算を受託し始めたことで会計事務所業界が危機に瀕しているとの事実を聞き、日本にも同じ危機が到来するとみてTKCおよびTKC全国会の創設を決意されたわけです。

我々TKC会員にとっても縁のあるケアリー氏は、1965年に『The CPA Plans for The Future』(加藤隆之訳『公認会計士 業務の未来設計』同文舘)という本を出版されました。この本の中で同氏は、職業会計人の現状と将来について次のように述べ、警鐘を鳴らしています(同著116頁・120頁)。

「もし、(職業会計人の)既存の業務に関する本質的な性格や目的が明確に理解されなければ、現在行われている業務の改善あるいは拡張に対する機会は見のがされてしまうであろう。」

「しかし、『現状維持についての気難しい硬直性と、頑固な自己満足』を打破する事は難しいであろう。」

ケアリー氏は、職業会計人自身が自らの業務内容を明確に自覚しなければ、目の前のチャンスを逃してしまい職域拡大を実現することはかなわない。にもかかわらず多くの職業会計人は、現状維持と自己満足とに安寧している──と指摘されています。

現在、会計学理論と実務の両方で世界を引っ張る「会計帝国」アメリカではありますが、50年ほど前には、アメリカの会計人業界も嘆かわしい状況にあったということです。しかしその後、業界を挙げて自己研鑽と自己変革を積み重ねたことで、今日の「会計帝国」アメリカの礎が築かれたということなのですね。

我々日本の職業会計人も、まずは運命の岐路が足下にあると直覚することです。そして自らの業務内容について理解を深め、自己変革ひいては業界変革のための取り組みを愚直に続けること。そして50年後には「日本に税理士がいてくれてよかった」という評価を受けるような将来にしていきたいと強く願います。

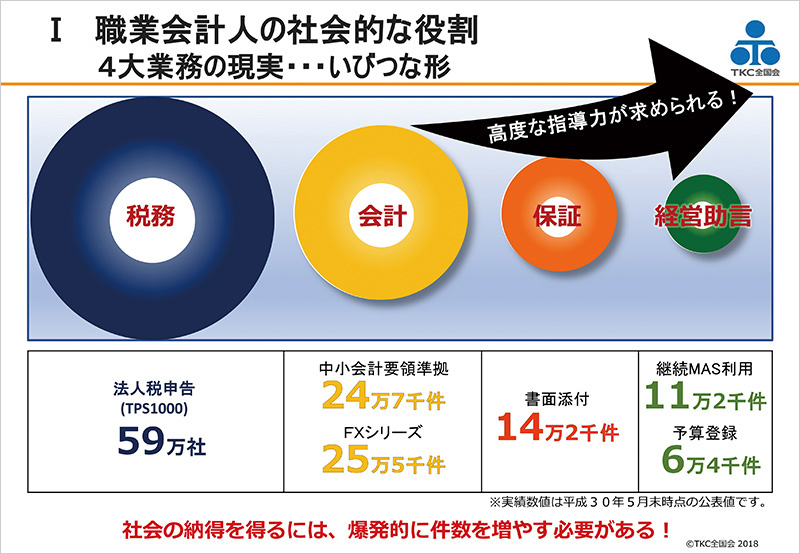

高度な指導力が求められる職業会計人の4大業務の「現実」

そこで、我々職業会計人の職域をあらためて確認しておきます。ケアリー氏によれば、職業会計人の職域は「税務」「会計」「保証」「経営助言」の四つであり、「財務的・経済的なデータの測定と伝達という継ぎ目のない織物(Seamless Web)」と表現しました。そして「保証業務、税務および経営助言業務の間には、理論的な分離はない。目的は異なるが、これらはすべて同じデータに基づく多様な分類、分析および解説を包含する。」として、職業会計人の4大業務は「数字(会計帳簿)」を中心に成り立っていることを明らかにしました(同著124頁・125頁)。

スライド1(クリックで拡大します)

では、我々の職域が本当に4「大」業務となっているのか、実績を確認してみましょう。「税務」は、TPS1000を使って税務申告をしている法人数で、59万社。「会計」は、FXシリーズで自計化し、中小会計要領に準拠している会社数ですが、約25万社あります。「保証業務」は書面添付の実践件数で測れますが、現在は約14万件。「経営助言」は、継続MAS利用件数から明らかになりますね。継続MAS利用件数は約11万件、予算登録件数は約6万件となっています。

この4大業務の我々の実績を、視覚的に表したのがスライド1(右図)です。実にいびつな形をしていますね。目の前にある職業会計人の四つの職域を、しっかりとやり切れていないということが一目瞭然です。税務から会計、保証、経営助言の順に、皆さんや職員さんの高度な指導力が求められますので、巡回監査士の育成にも力を注いでいただきたいと思う次第です。

「社会の納得」を得るため、4大業務の爆発的な件数増加を

我々はTKC全国会の創設以来47年にわたり、月次決算の支援と巡回監査率の向上、書面添付の推進、そして経営助言にと、職業会計人の4大業務を一生懸命に頑張ってきました。それなのに現状はバランスがとれておらず、件数の伸びも鈍化している。ある種の閉塞感が漂っているのも事実です。これはなぜか?カギを握るのは、「社会の納得」にあると思われます。

先ほどのケアリー氏によれば、会計事務所業界が発展し続け、勝ち残るための三つの条件として、①組織化、②社会の納得、③現代の業務への適応・新しい業務の開始──を挙げています。

この三つの条件のうち、①は血縁的集団としてのTKC全国会がすでに組織されています。③も、イノベーションや社会制度の変化にいち早く(株)TKCやTKC全国政経研究会が対応していますね。では②社会の納得はどうでしょうか?

ケアリー氏は、「この職業は、必要な、そして有用な仕事をしていることを社会に納得させなければならない。」として「社会の納得」の重要性と、内弁慶からの脱却の必要性を説いています。そうすると、我々職業会計人がさらなる発展を遂げるためには、この「社会の納得」を追求することこそが、最も大事なポイントになると思われます。

自己満足に陥らず、経営者はもちろん、世間一般から広く絶対の尊敬と信頼とを集める。それが、職業会計人が「社会の納得」を得るということなのではないでしょうか。そのために、いまこそ4大業務の爆発的な件数増加が望まれているのです。

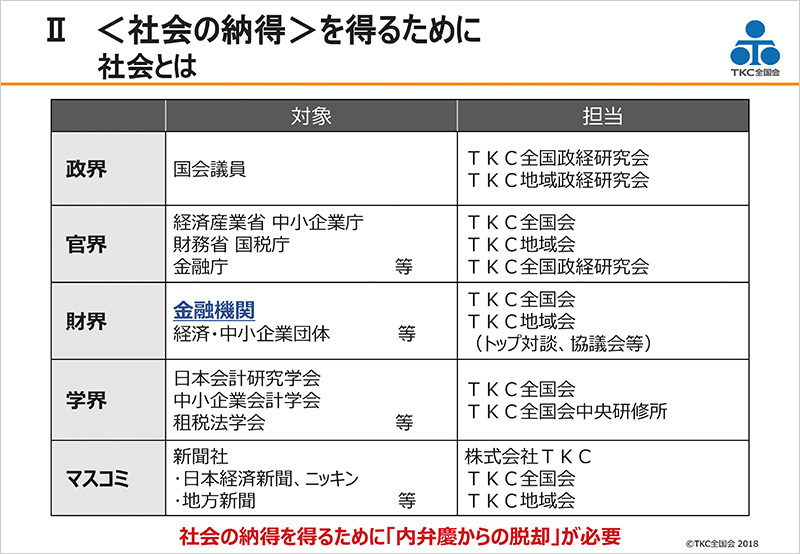

「社会」には「政・官・財・学・マスコミ」の五つがある

スライド2(クリックで拡大します)

では、「社会」とは具体的に何を指すのでしょうか。分析してみますと、大きく分けて五つあるといえます(スライド2)。

一つは政界です。今回の役員大会には塩崎恭久TKC議連会長にご来臨を賜りましたが、平成30年西日本豪雨の対応に尽力されている中で、時間を割いて金沢まで駆けつけていただけたことに感謝申し上げます。TKC全国政経研究会やTKC地域政経研究会の力強い運動もあり、塩崎先生をはじめ、TKC会計人の取り組みを理解してくださる政治家の方は増えています。

二つ目は官界です。6月27日に、リーガロイヤルホテル東京で「経営支援実務研修会」講師団研修が開催されました。この講師団研修に自民党税制調査会会長の宮沢洋一先生と安藤久佳中小企業庁長官がお見えになり、TKC会計人が取り組む事業承継支援への期待についてお話しくださいました。政界・官界から大きな期待が寄せられている表れといえます。さらに国税庁・金融庁に対しては、書面添付を積極的に推進して、租税正義の護持者として、また決算書の信頼性を確保する専門家として税理士の存在感を存分に発揮すること。また経済産業省・中小企業庁に対しては、経営革新等支援機関として、税理士こそ中小企業支援の担い手であることを示していくことが大事です。

三つ目は財界、特に金融機関の方々が要となります。いま20地域会の会長が中心となって、精力的に金融機関とのトップ対談を行っています。このような金融機関とTKC会計人との相互理解を深める取り組みを引き続き継続してまいりましょう。

四つ目は学界。大学の教授陣に、税理士の認知度を高めていくことが必要です。それは、大学の会計学や法学の教授陣が学生の進路指導をするときに、「税理士を目指しなさい」と言ってくれる環境を1日でも早くつくりたいためです。そうすれば、税理士試験受験者も、会計事務所で働きたい人も増えていくはずです。

平成25年2月、全国会最高顧問の河﨑照行先生が中小企業会計学会を立ち上げてくださいました。現在236名いる会員のうち、200名が日本を代表する会計学者の方々です。コーポレートガバナンスの権威である伊藤邦雄一橋大学名誉教授や、企業会計審議会会長である平松一夫関西学院大学名誉教授も顧問になってくださっています。おかげで現在、全国の大学では「中小企業論」という講座が続々と開講され、また大学院の修士論文でも中小企業会計論を選ぶ学生が増えているそうです。

そして五つ目がマスコミです。本日も多くのマスコミの方が取材に来てくださっていますし、地元紙の北國新聞には、TKC北陸会が役員大会開催の広告を出してくれました。これらの取り組みを継続して、内弁慶からの脱却を図ってまいりましょう。

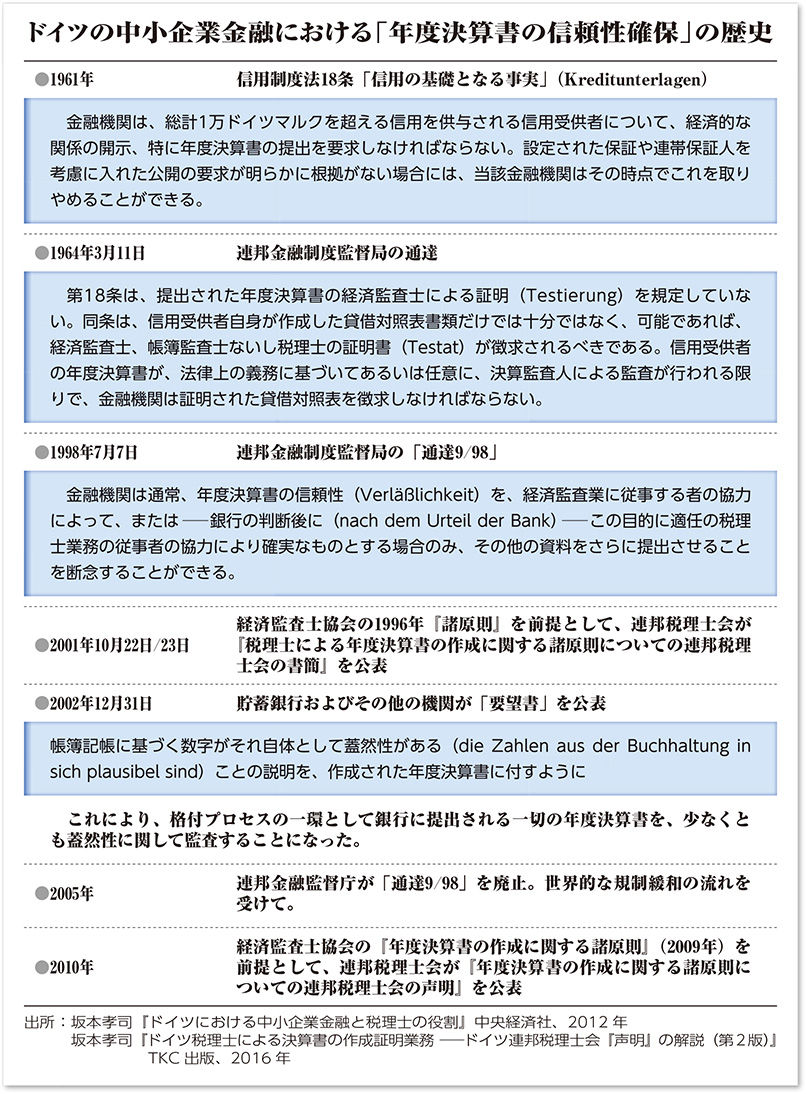

ドイツの金融規律の健全性のカギは「ベシャイニグング」

「社会の納得」を広く得ることを目的として、私もこれまで政界・官界・財界の方々を中心に『TKC会報』で連続して巻頭対談をさせていただきました。あらためて振り返ってみます。

『TKC会報』2018年2月号では、政界から自民党経済産業部会長の城内実衆議院議員にご登場いただきました。城内先生は対談の中で、次のように言われています。

「ドイツのベシャイニグングに対し、日本にも立派な書面添付制度があるわけですから、ベシャイニグングが格付けコンサルティングと連動関係にあるように、多くの税理士さんが書面添付を推進することで企業の財務経営力向上を支援し、その結果、『情報の非対称性』が大幅に解消されることを強く願っています。」

城内先生はドイツ通で知られる方です。城内先生のおっしゃるように、現在、ドイツの中小企業金融では「年度決算書の信頼性」が非常に重視されており、決算書には必ず経済監査士(日本でいう公認会計士)または税理士によるベシャイニグングという決算書の作成証明書が付いています。付いていないと融資自体ができないのです。このような状況はいかにして整備されていったのか、ドイツにおける年度決算書の信頼性確保の歴史をまとめてみました(右下図)。これはドイツにもまとまった文献が存在しないので、一つずつ遡って研究していったものです。

クリックで拡大します

まず1961年、日本の銀行法・信用金庫法にあたる信用制度法(KWG)が制定され、無担保・無保証融資の際に年度決算書の徴求が義務付けられました。けれども同法では年度決算書の「信頼性」にまでは言及されていないため、1964年、日本の金融庁にあたる連邦金融制度監督局(BAKred)が、年度決算書の品質を定義付ける通達を公表。これにより、融資の際には年度決算書とともに、経済監査士または税理士による決算書の作成証明書(ベシャイニグング)の提出が求められることとなりました。さらに2002年には、ドイツ全土の貯蓄銀行やその他の金融機関が「帳簿記帳に基づく数字がそれ自体として蓋然性があることの説明を、作成された年度決算書に付すように」という要望書を出したことによって、無担保・無保証融資にかかわらず、年度決算書の蓋然性評価が必要とされることが一般的となりました。

これら法制・行政・社会の変化に呼応するべく、経済監査士協会と連邦税理士会は、年度決算書の信頼性を確保するための基準やチェックリストを各々策定して対応してきました。そして2010年、両会が手を結び、連邦税理士会による『年度決算書の作成に関する諸原則についての連邦税理士会の声明』の公表に至ったのです。この『声明』は、2009年に公表されていた経済監査士協会の『諸原則』と内容がほぼ一致しています。これにより、職業会計人が中小企業金融における決算書の信頼性を確保する担い手となることが一層明確になりました。

このようにドイツでは、1960年代から現代に至るまで、政治と行政、そして会計人業界とが一体となって、年度決算書の信頼性確保に向け環境整備を図ってきたのです。ドイツの金融規律の健全性はここからきていると私は見ています。日本の行政や金融業界にも、多くの示唆を与えていると思われます。

中企庁・金融庁から期待される「経営者保証ガイドライン」定着

わが日本において、決算書の信頼性の確保はどうあるべきか。官界の方々との対談の中から、そのためのヒントを探っていきたいと思います。まず、安藤久佳中小企業庁長官は、『TKC会報』2017年12月号において次のように述べておられます。

「経営者保証に関するガイドラインへの対応も事業承継に絡んで重要です。(略)当然のことながら、個人と会社としての財布(資産・経理)を使い分けているなどの要件を満たしていないといけないわけですが、これについても税理士の皆さまの指導により、経営者保証ガイドラインが機能する前提条件も整えていっていただきたいと思います。」

中小企業庁が今最も力を入れている施策の一つが、事業承継支援です。その事業承継支援に関連して、安藤長官自らが「経営者保証ガイドラインの普及が大事」というメッセージを我々に送られていることをまず重く捉えていただきたいのです。

では「経営者保証ガイドライン」を適用する金融機関の監督官庁である金融庁は、どのような考えを持っているのでしょうか。そこで『TKC会報』2018年6月号で遠藤俊英金融庁長官(対談当時:監督局長)と対談させていただき、金融行政全般についてお話を伺いました。遠藤長官は、金融庁が推進している「事業性評価」について次のように述べられています。

「金融機関が事業性評価を通じて、顧客企業に最適なソリューションを提案する際に、金融機関自身のノウハウやマンパワーが不足しているというのは往々にしてあるわけです。そういった場合に、税理士さんなどの外部専門家との連携を図って、その顧客企業の主体的な取り組みを支援していくということは非常に有用だと私も考えております。」

行員さんの担当件数は、地方銀行では約70件、信用金庫はその倍くらいが平均ではないかと推察されます。平均100件として、我々TKC会員事務所の職員1人あたりの巡回監査担当件数が平均15~20件であることと比較すると、融資先企業に対して個別に事業性評価を行ってきめ細かな経営相談を行い、ソリューションの提案をしていくには明らかにマンパワーが不足しているといえます。国税庁の調査(平成28事務年度国税庁実績評価書)によれば、税理士は法人の88.7%に関与していますので、事業性評価に我々税理士を活用することが賢明ではないかと思われます。

加えて遠藤長官は、「経営者保証ガイドライン」に関して、我々税理士への期待として次の言葉をかけてくださいました。

「税理士の皆さんにおかれましては、経営者保証に依存しない融資を一層浸透・促進させるためにも、顧問先へのガイドラインの周知を含めて、事業者におけるガイドラインの活用がより一層図られるようご尽力いただくことを期待しております。」

中小企業庁の安藤長官だけでなく、金融庁の遠藤長官も我々税理士による「経営者保証ガイドライン」の推進を期待されています。「経営者保証ガイドライン」は、①法人と経営者個人の資産・経理が明確に分離されている②法人と経営者の間の資金のやりとりが、社会通念上適切な範囲を超えない③法人のみの資産・収益力で借入返済が可能と判断し得る④法人から適時適切に財務情報等が提供されている──という四つの資格要件を経営者に求めています。

我々は、巡回監査で厳しく公私混同させないよう指導し、会計で会社を強くしながら財務基盤を強化し、そして正しい決算書・申告書を作成し、適正納税である旨を書面添付で表明してきました。特に書面添付は、「経営者保証ガイドライン」が求める四つの資格要件を表明するのに最も有効な手段となり得ます。したがって、我々TKC会計人がこれまで行ってきた巡回監査・自計化・書面添付といった取り組みは、「経営者保証ガイドライン」が要求している取り組みそのものなのです。両長官の言葉を真摯に受け止め、いまこそ「経営者保証ガイドライン」の普及・定着を推し進めるべきときなのです。

担保・保証に依存しない融資が定着していけば、その会社を継ぎたいと思う後継者も増えるはずです。日本全体で事業承継が喫緊の課題となっているいま、まさに我々職業会計人の日頃の取り組みが、国益にかなうということなのです。

「適切な会計処理と情報開示」が信頼関係の基礎となる

では、「経営者保証ガイドライン」普及・定着の大前提となるものは何でしょうか。ヒントは、『TKC会報』2018年4月号で対談させていただいた、「経営者保証に関するガイドライン研究会」の座長を務められた小林信明弁護士の言葉にあります。

「経営者保証ガイドラインの根本的な問題意識は、事業承継の場面に留まらず、ライフステージごとに中小企業と金融機関の信頼関係をどう育んでいくかということだと思います。」

「中小企業にとって、最も親しい外部専門家は税理士の皆さんです。その税理士さんに『適切な会計処理と情報開示は、将来の事業承継を含めていろいろな場面での金融機関との信頼関係の基礎になる』と啓蒙していただくのが極めて効果的です。」

小林弁護士は、「経営者保証ガイドライン」定着にあたって重要なものは「中小企業と金融機関の信頼関係」であり、その信頼関係を築く基礎となるものが「適切な会計処理と情報開示」にあると指摘されています。

「適切な会計処理と情報開示」によって、「中小企業と金融機関の信頼関係」を構築しようといち早く動かれたのが、埼玉りそな銀行さんです。同行では本年4月、TKCモニタリング情報サービス利用法人に対して、書面添付・中小会計要領チェックリスト・「記帳適時性証明書」等を条件として、経営者保証を免除する取扱いを開始されました。そこで『TKC会報』の石岡正行編集長に段取りしていただき、同行の池田一義社長と対談させていただいたのです。池田社長はTKC全国会やTKC会計人の取り組みを熟知していらっしゃって、石岡編集長の日頃のお付き合いの深さに大変助けられました。

池田社長は画期的な取扱いを開始された背景について、次のように振り返っていらっしゃいます(同誌2018年7月号)。

「銀行と顧問税理士とTKCさまの3者による企業の評価があれば、企業の実態把握は従来以上に充実し、事業承継等にあたり、多くの中小企業のお客さまにとってニーズの大きい代表者保証免除につなげることが可能なのではと考えました。」

金融機関と税理士との連携によって中小企業の実態把握の充実を目指したということなのですね。しかも同行では、さらに一歩踏み込み、「経営者保証ガイドライン」に対応する添付書面の記載例についても示されています。ここまで書面添付を重視される背景について、池田社長は次のように答えられました。

「添付書類は、私どもにとっても大変ありがたい書類です。そこに経営者保証の免除をするか否かの判断の目安として、四つの資格要件などを記載していただくことは、税理士の先生方にしかできない検証プロセスです」

「四つの資格要件」とは、経営者保証ガイドラインの求める資格要件です。税理士が実践する書面添付の意義をこれほど深く理解されていることに大変感銘を受けました。埼玉りそな銀行さんの先進的な取り組みがモデルとなり、日本中で経営者保証が免除される取扱いが増えれば、経営者はもちろん金融機関からの税理士への評価もより高まるのではと期待しています。

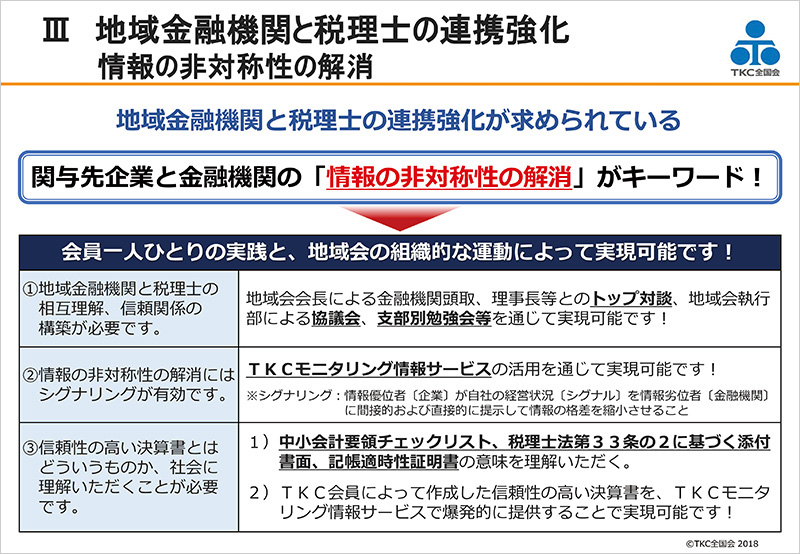

TKCモニタリング情報サービスで「情報の非対称性」解消を

「金融機関と税理士との連携」「中小企業の情報開示」については、『TKC会報』2018年5月号で対談させていただいた神戸大学の家森信善教授が、TKC会計人に大きなエールを送ってくださっています。金融庁参与でもある家森教授は、かねてから金融機関と税理士とのコラボレーションを提唱されてきた数少ない研究者のお一人です。その家森教授は、実効性のある事業性評価には次の3要素が必要だと主張されています。

「(1)中小企業の会計データの信頼性をいかに確保するか?→正確な情報に基づかなければ正しい判断はできない。

(2)中小企業の会計データをいかにタイムリーに入手するか?→中小企業の経営状況は短期間に急変し得る。

(3)リレーションシップバンキングに係るコストをいかに下げるか?→小規模企業に常時、手厚い対応は無理。」

その上で、家森教授はこの3要素を満たすツールとして、TKCモニタリング情報サービスが有効だと指摘されたのです。

スライド3(クリックで拡大します)

事業性評価の推進には、関与先企業と金融機関の間にある「情報の非対称性」の解消がポイントになります(スライド3)。そのためには、TKCモニタリング情報サービスを活用して積極的に、かつ良質な情報を金融機関に提供することが大事です。融資先企業の動向が毎月分かれば、資金需要や経営支援が必要なタイミングも分かる。これこそ事業性評価そのもので、地域金融機関にとって大きなメリットになるはずです。

「良質な情報」とは、信頼性の高い決算書にほかなりません。中小企業の決算書の信頼性は、「中小会計要領チェックリスト」「税理士法第33条の2に基づく添付書面」「記帳適時性証明書」のいわば「三種の神器」によって確保することができます。これらの「三種の神器」を、TKCモニタリング情報サービスを活用して決算書と一緒に金融機関に提供しましょう。数は大きな力になります。爆発的な提供に努めましょう!

光り輝く職業になるように全力で書面添付を実践しよう!

昨年7月、飯塚真玄TKC名誉会長が、平成18年以降に書面添付を実践した5000名のTKC会員に対して、ご自身が保有するTKC株式を無償贈与するとの大英断をされました。飯塚名誉会長による株式受贈会員への「お礼状」をご紹介します。

「これから、どのような事務所が発展するのか。そこを考えると私は『税理士法第33条の2が定める書面添付を実践する事務所』となるはずだと確信しております。書面添付を実践する事務所が増えれば増えるほど、会計事務所業界の社会的権威は高まり、社会的尊敬を集め、立派な業界として繁栄し、その結果としてTKCの存続の可能性も高まることになると考えております。その根拠は、書面添付制度が中小企業の決算書の信頼性を(間接的ではありますが)保証する唯一の法的根拠をもったものであること。そして、ここ数年内には、TKC全国会の皆さまのご努力により、書面添付つきの決算書は金融機関から高く評価される時代が来るはずだと考えるからであります。」

なんと心が震える文章でしょうか。書面添付の実践こそが、「社会の納得」を勝ち取り、職業会計人全体に対する理解と評価を高めることにつながると鼓舞してくれています。税理士業界全体が社会から広く認知を得て、ますます光り輝く職業になるよう、いまこそ全力で書面添付に取り組みましょう!

(会報『TKC』平成30年9月号より転載)