対談・講演

税理士の未来──第3ステージ2年目の運動方針

第3ステージは「TKC会計人の業務を社会に正しく伝える」運動

1966年当時のAICPA『行動基準書』を手にする坂本会長

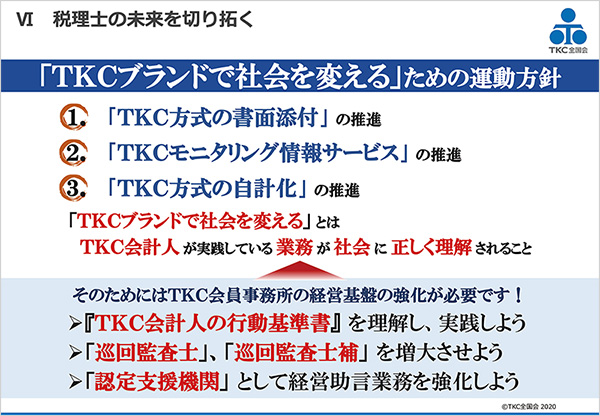

本年は、2019年からスタートしたTKC全国会創設50周年に向けた「第3ステージ」の2年目に当たります。まずは第3ステージの運動方針をもう一度確認しておきましょう(下スライド1)。第3ステージの3年間で目指すのは、「TKCブランドで社会を変える」こと。これは、会計帳簿をベースとした「税理士の4大業務(税務・会計・保証・経営助言)」およびTKC会計人が実践している業務が、社会に正しく理解されること──を意味しています。「社会」とは、政界、官界、経済界(金融機関等)、学界、そしてマスメディア。これらの「社会」に、税理士業務を正しく認知いただくための運動を展開しています。

その具体策こそが、「TKC方式の書面添付の推進」「TKCモニタリング情報サービス(MIS)の推進」「TKC方式の自計化の推進」──の三つなのです。皆さん、2019年はいかがでしたか。皆さんの事務所で、書面添付、MIS、自計化は純増したでしょうか。皆さんの事務所の実績の集合体が全国会全体の実績となります。我々は実務家ですから、ご自身の着実な事務所経営を組織運動に展開していくことが必要です。まずはそこをしっかりと自覚してください。

幸いにも、(株)TKCが我々の運動方針の推進を全面的にサポートしてくれています。TKCは、会社定款第2条第1項に定める事業目的「会計事務所の職域防衛と運命打開のため受託する計算センターの経営」に向けて、全国会目標を各センターの現場まで落とし込んでしっかり共有してくれています。TKCグループ一体となった推進を今年も実現しましょう。

認定支援機関制度は「職業会計人の職域防衛と運命打開」そのもの

運動方針の推進には、事務所経営基盤の強化が欠かせません。そこで経営基盤強化策として、①『TKC会計人の行動基準書』の理解と実践、②巡回監査士・巡回監査士補の増大、③認定支援機関としての経営助言業務の強化──の三つを掲げています。

スライド1(クリックで拡大します)

②巡回監査士・巡回監査士補の増大に関していえば、現在、両資格者は約1万2000名。TKC会員数は約1万1300名ですから、それに匹敵する数字です。事務所全体のレベルアップのためにも、今後のさらなる増大に期待しています。

③認定支援機関としての経営助言業務の強化については近年、特例事業承継税制をはじめ各種補助金申請に認定支援機関を活用する流れが強まっています。これはまさに税理士の職域が拡大している証しです。税理士を「税の専門家」とだけ自己規定していたならば、この追い風は吹かなかったことでしょう。

これには10年ほど前、TKC全国政経研究会が「会計」をベースに、地域金融機関と税理士が連携して中小企業を支援するスキームを提言したことが大きく関係しています。その結果、2010年に閣議決定された「中小企業憲章」の本文に「中小企業の実態に即した会計制度を整え」という文言が加わりました。そして、2012年に中小会計要領が公表され、中小企業経営力強化支援法(現中小企業等経営強化法)が成立・施行されて認定支援機関制度が誕生した──という背景があります。

飯塚毅TKC全国会初代会長は「法に社会形成力あり」と強調されていました。認定支援機関制度は我々税理士の経営助言業務に明確な法的根拠を与えたものであり、まさに「職業会計人の職域防衛と運命打開」そのもの。認定支援機関として経営助言業務にしっかり取り組み、同制度を守っていきましょう。

『行動基準書』は「理想型(Idealtypus)」に近づく実践手段

さて、今申し上げた事務所の経営基盤強化策の中でも、私はとりわけ①『TKC会計人の行動基準書』の理解と実践──に重きを置いています。それは、社会からの認知度が高まれば、必ず会計人自身のあり方が問われることになるからです。2001年・2002年にアメリカで起きたエンロン・ワールドコムの大粉飾事件を機に、わが国の公認会計士法も改正され、形式的独立性が重視されることとなりました。その結果、監査法人による非監査業務の同時提供が禁止されてしまいましたね。

しかし、税理士法第1条にいう「独立した公正な立場」で、精神的独立性を堅持している我々税理士は、4大業務の同時提供が可能です。ただし、税理士が自らを律せず緩慢な態度を社会に示したならば、かつてのアメリカと同様、必ずや大きな反動があるでしょう。せっかく広がった職域を自ら狭め、関与先中小企業に大きな不利益を与えることにもなりかねません。「税理士の4大業務」を徹底実践するためにも、今一度職業会計人のあるべき姿を追求し、自律強化の道を歩むことが必要です。

飯塚毅TKC全国会初代会長もかつて、ドイツの著名な社会学者マックス・ウェーバー(Max Weber)の概念を引用され、職業会計人のあるべき姿、つまり理想型(Idealtypus:イデアールティプス)を追求するべきと強調されていました(巻頭言『TKC会報』1983年2月号・3月号)。職業会計人はどうあるべきか、どんな理想型を求めるべきなのか──。これらは非常に重たい問いです。

しかし、我々TKC会計人には、すでにその答えが示されています。それは飯塚初代会長が昭和53年(1978年)にまとめられた「TKC会計人の基本理念(25項目)」でして、ここにはTKC会員が進むべき道と「あるべき姿」が示されています。そのうちの一つをご紹介しましょう。

11.TKC会計人は、職業会計人としての使命感を自覚し、一切の国家機関、金融機関及び関与先等から、絶対の信頼と尊敬とを受けるため、厳格な自己規制を自分自身に課してゆく、会計人の集団である。

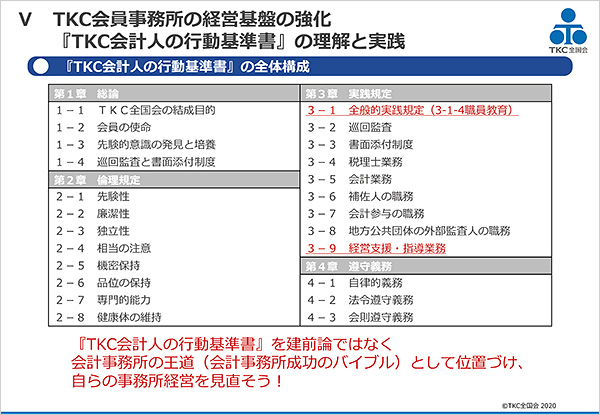

ここでいう「厳格な自己規制」こそが、『TKC会計人の行動基準書』(『行動基準書』)なのです(右)。『行動基準書』は、いわば「TKC会計人の基本理念(25項目)」が示す理想型に近づくための実践手段の一つであるともいえます。

『行動基準書』初版は、「基本理念」と同じく昭和53年に制定されました。重要なのは制定の経緯です。もともと『行動基準書』は、小規模企業の融資円滑化に向け保証業務を行うTKC金融保証株式会社(現在は主にリース業務)の発足にあたり、ドイツとアメリカにおける職業会計人像をモデルに制定されたものでした。当時、飯塚初代会長は、ドイツ税理士法が「職業上の一般的義務」として、税理士に「信頼およびその職業に要求する尊敬に値することを示さなければならない」ことを求めており、それが税理士の社会的権威の高さの根拠となっていることに着目されました。そしてアメリカにおいては、公認会計士協会(AICPA)の組織的な自律強化と業界全体の社会的権威の高揚、そして金融機関と職業会計人との相互連携が密接に関係し合っていることに鑑み、『行動基準書』制定を決意されたのです。つまり原点に返れば、『行動基準書』による職業会計人の自律強化と金融機関との実質的な連携強化とは、不可分の関係にあるといえます。

政・官・民で「決算書の信頼性確保」を志向してきたドイツ

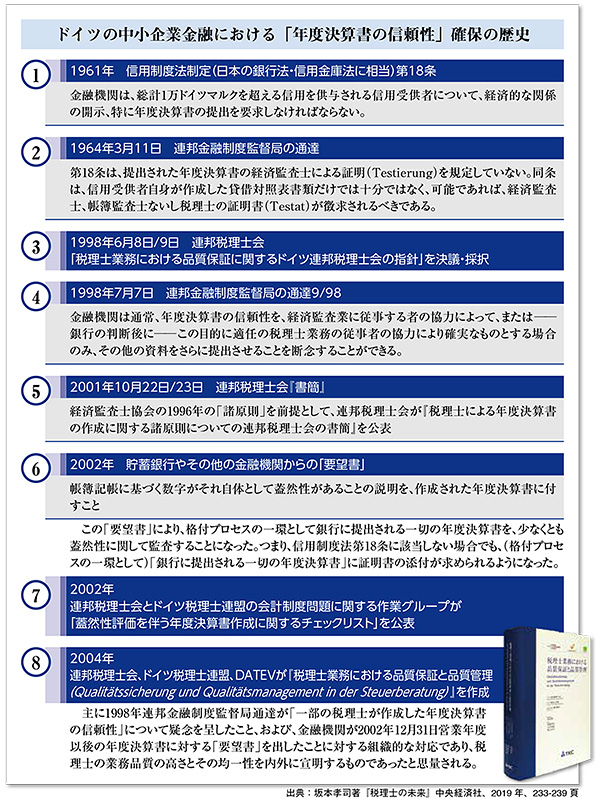

ここでドイツ税理士業界の歩みを、「年度決算書の信頼性」確保の歴史(税理士による保証業務確立の歴史)と関連づけながら概観してみましょう(下図表)。

クリックで拡大します

まず1961年に、日本の銀行法・信用金庫法にあたる信用制度法(KWG)が制定され、同法第18条において、金融機関に対し、一定額以上の融資に年度決算書の徴求を義務付けたのです(図表①)。それから3年後の1964年、日本の旧大蔵省銀行局にあたるドイツ連邦金融制度監督局(BAKred)は、「年度決算書の信頼性」を確保するため「税理士等による一定の保証がない年度決算書」は、同法第18条所定の「年度決算書」に相当しない──という解釈を導出し、税理士ないし経済監査士(公認会計士)による「年度決算書の信頼性」に係る証明書を求める通達を出しました(図表②)。関与先の状況を把握できる税理士等を活用することで、中小企業金融の健全化を志向する当時の連邦金融制度監督局の見識がうかがえますね。

ところが1998年、税理士業界に危機が訪れます。同年7月、連邦金融制度監督局が「9/98」という通達を公表しました(図表④)。これは年度決算書の保証業務に携わる税理士の適格性に疑問を呈するもので、金融機関は信頼できる税理士を見極めるべきである──ということを示した、税理士にとって非常に厳しい内容でした。

1998年というとバーゼルⅡの見直しが始まり、金融機関による自己査定や企業格付けの厳格化が予想される中、「年度決算書の信頼性」の重要性がさらに重視される機運が高まっていた時期です。また、その当時は金融機関を欺くような年度決算書を作成する税理士の存在も一部にはあったようで、ドイツ連邦税理士会(BStBK)は金融当局から厳しい通達が出ることを予測していたようでした。実際、連邦税理士会は通達公表1カ月前の同年6月、「税理士業務における品質保証に関するドイツ連邦税理士会の指針」を採択・公表しています(図表③)。この指針は、「税理士には今後より一層の品質保証に努めることが要請されている」状況を踏まえて「職業活動の品質保証のために必要な推奨事項を提示」したもので、金融当局から厳しい通達が出される前に、信頼される税理士のあり方を自ら提示し、業界全体としての気概を示した──との見方ができます。

連邦税理士会は、そこからさらに自律強化の道を邁進します。2001年、『税理士による年度決算書の作成に関する諸原則についての連邦税理士会の書簡』を発表しました(図表⑤)。この『書簡』は、1996年にドイツ経済監査士協会(IDW)が公表していた決算書の作成証明業務に関する基準を前提として、税理士による決算書の作成証明業務の基準を明示したもので、すべての税理士が「年度決算書の作成に関する証明書(ベシャイニグング)」を発行できることを内外に宣明したのです。

そして2002年、決定的な出来事が起こります。ドイツの全金融機関が一斉に、企業等に対して、銀行に提出される一切の年度決算書について、一定の信頼性を付与する証明書を求める「要望書」を出したのです(図表⑥)。信用制度法第18条は一定額以上の融資を受ける際について定めたものでしたが、この「要望書」により、銀行に提出される一切の年度決算書について、税理士等による決算書の作成に関する証明書が必要とされるようになりました。これは日本でいえば、金融機関が、金融機関に提出される一切の決算書について、税理士法第33条の2による書面や会計参与報告書の添付を要望した──ということになります。私見ですが、ドイツ全土の金融機関が一斉に「要望書」を出すに至った背景には、国家的意思が働いていると推察されます。

この「要望書」によって、税理士によるベシャイニグング作成業務が一般化されることとなり、それを受けて同年、連邦税理士会とドイツ税理士連盟がベシャイニグング作成業務を行う税理士の行動規範を示した「チェックリスト」を開発(図表⑦)。それをさらに拡充したものとして、2004年に連邦税理士会・ドイツ税理士連盟・DATEVが『税理士業務における品質保証と品質管理(Qualitätssicherung und Qualitätsmanagement in der Steuerberatung)』という基準書を発表するに至ります(図表⑧)。そして、日本語版(武田隆二・河﨑照行・古賀智敏・坂本孝司監訳、TKC、2007年)で約7㎝あるこの分厚い基準書を税理士業界と金融機関に配り、税理士に対しては、より一層襟を正すことを求め、金融機関には、厳格な基準書に拠って業務品質を保持する税理士が信頼に足る存在である──ことを広くアピールしました。そしてこれが、税理士の社会的地位の向上に大きく寄与することとなったのです。このようにドイツでは、自律強化によって金融機関等からの認知を得ながら職域を守り、税理士業界を発展させてきたという歴史的経緯があるのです。

ドイツでは税理士が金融機関から全面的な信頼を寄せられている

ドイツにおいて、税理士の社会的地位の高さと金融機関からの信頼の厚さを目の当たりにする出来事がありました。昨年11月、飯塚真玄TKC名誉会長のお誘いを受けてドイツ視察の機会をいただき、ミュンヘンに本店を構えるミュンヒナー銀行を訪れました。副頭取のミヒャエル・ダンドルファー氏から同国の中小企業金融についてレクチャーいただいたところ、氏は次のようにおっしゃったのです(『TKC会報』2020年2月号)。

私たちは税理士から受領した年度決算書をそのまま、当行の銀行システムの格付けに使用します。(略)ドイツでは、融資時、すべての企業の年度決算書にベシャイニグングが付いて銀行に提出されます。(略)私たちは協同組合銀行として税理士と経済監査士という職業に大きな信頼を寄せており、税理士や経済監査士から受け取った数字(決算書等)を活用します。(略)粉飾決算という問題は、私が思うに当行ではこれまで一度も起きたことがありません。

ドイツにおいて、税理士と金融機関とが強固な信頼関係を築けていることが、よく分かりますね。それもすべて、組織的な自律強化によって業務品質の向上を志向し、それを内外に宣明してきたドイツ税理士業界の長年の努力の賜物といえます。

1966年に金融機関との相互補完関係が成立したアメリカ

では、アメリカではどうでしょうか。飯塚初代会長の研究を紐解くと、1966年にはそれまで対立関係にあった全米銀行協会とAICPAとが相互補完の関係を確立した──ことが示されています(『TKC会報』1977年8月号)。その背景として、AICPAは金融機関に会計士の業務についての理解と啓蒙を促すため、『行動基準書(Professional Standards)』の中の倫理規定とその施行規則、そしてその厳格な規定に従って業務を行っている会計事務所のリストとを印刷して、全金融機関に送付したことが相互補完関係構築の契機となった──と。

AICPA専務理事を務めたジョン・L・ケアリー氏は、1970年発行の著書『The Rise of the Accounting Profession : To Responsibility and Authority 1937-1969, Vol. 2』で、当時のことを次のように振り返っています(同書、168頁以下)。

ロバート・モーリス協会(注)は、絶え間なく監査基準と監査手続に関する資料を協会会員に配布した。そこではロバート・モーリス協会と協力関係にあった公認会計士協会の委員会によって、信用目的で提供された財務諸表が水準に達しているか否かを銀行家達が判断するのに役立つ小冊子やパンフレットの作成が奨励されていた。

これらの協同活動は、全国の1万5000を超える商業銀行を代表する米国銀行家協会会長の提案によって、1966年に銀行家と公認会計士との国家的協議会が組織化されたことを契機に広がりをみせた。協議会は公認会計士協会と米国銀行家協会の代表者で構成され、一部はロバート・モーリス協会の会員でもあった。当グループは、現下の相互の関心事に関する課題を審議する一連の会議をもった。そして、その結論は銀行家達に広く配布されるパンフレットなどに掲載された。

(注)主に金融サービス業界に対して、リスク管理情報を提供するシンクタンク。現リスク管理協会(The Risk Management Association)。

すなわち、金融業界と会計士業界とが協議会を作って議論を重ね、銀行家に向けて、「決算書の信頼性」の識別可能性を周知したということです。その結果、プロフェッションとしての会計士の存在が確立され、社会的権威が高まり、金融機関をはじめとした社会からの信頼を勝ち取ることができたのです。TKC全国会では現在、「決算書の信頼性は識別可能である」ことを金融機関に周知する運動を展開していますが、同様のことが50年前のアメリカではより一層組織的に行われていたといえます。

ただし、会計士によるレビューが行われていない中小企業の財務諸表について、その信頼性が不十分なケースは現在においてもままあるようです。その場合には、IRS(内国歳入庁)から税務申告書を取り寄せてその整合性を精査し、必要に応じてその決算書に関与した会計士の証明を求める慣行が定着しています。これはまさしく、日本の書面添付制度と共通していますね。アメリカには税理士制度がありませんが、税務申告書の精査が「決算書の信頼性」とリンクしている点は非常に重要です。税務申告書に対する保証業務がきちんと制度として整備されているのは、世界でも日本だけです。これはわが国が会計帳簿を重視した青色申告制度と税理士制度を有し、法人税法では確定決算主義を採用しているからこそで、我々はこの誇るべき法制度を金融機関にしっかりアピールするべきなのです。

会計事務所成功のバイブルとして自らの事務所経営を見直そう

スライド2(クリックで拡大します)

2019年にMISを集中的に推進したことで、「決算書の信頼性は識別可能である」ことの理解が金融機関に広まりました。そのおかげで、現在では金融機関と税理士との実質的な連携強化の機運が高まっています。勝負はこれからです。これまでドイツやアメリカの例で見てきたように、金融機関との実質的な連携強化のカギが職業会計人の組織的な自律強化にあることは、もうお分かりのはずです。

今こそドイツやアメリカの好例にならい、「職業会計人の理想型」に近づくための実践手段である『TKC会計人の行動基準書』を会計事務所成功のバイブルとして位置づけ、自らの事務所経営を見直すことが肝要です(スライド2)。『行動基準書』を完璧に遵守するのは難しいかもしれませんが、一歩でも近づく努力を続けましょう。そして第3ステージの残りの2年間を走り抜け、TKC全国会創設50周年(2021年)を誇り高く迎え、税理士の輝かしい未来を切り拓いてまいりましょう!

(会報『TKC』令和2年3月号より転載)